Questões de Concurso Público Prefeitura de São Paulo - SP 2014 para Administração Pública - Ciências Contábeis

Foram encontradas 17 questões

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478304

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público, assim como qualquer outro ramo da ciência contábil, obedece aos Princípios de Contabilidade aplicando-se, dessa forma, o princípio de competência em sua integralidade. Assinale a alternativa que apresenta o registro contábil da apropriação da parcela mensal do 13º salário do pessoal.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478305

Contabilidade Pública

Observe as demonstrações contábeis abaixo.

I. Balanço Orçamentário.

II. Demonstração dos Fluxos de Caixa.

III. Balanço Financeiro.

IV. Demonstração do Resultado do Exercício.

V. Demonstração das Variações Patrimoniais.

VI. Demonstração das Mutações do Patrimônio Líquido.

VII. Demonstração do Valor Adicionado.

VIII. Balanço Patrimonial.

IX. Notas Explicativas.

Não faz parte das entidades definidas no campo da Contabilidade Aplicada ao Setor Público e de acordo com as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público o que está contido em

I. Balanço Orçamentário.

II. Demonstração dos Fluxos de Caixa.

III. Balanço Financeiro.

IV. Demonstração do Resultado do Exercício.

V. Demonstração das Variações Patrimoniais.

VI. Demonstração das Mutações do Patrimônio Líquido.

VII. Demonstração do Valor Adicionado.

VIII. Balanço Patrimonial.

IX. Notas Explicativas.

Não faz parte das entidades definidas no campo da Contabilidade Aplicada ao Setor Público e de acordo com as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público o que está contido em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478307

Contabilidade Pública

Sobre a definição de Variações Patrimoniais, constantes no Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa incorreta.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478308

Contabilidade Pública

Baseado no conceito de Mensuração e Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa incorreta.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478310

Contabilidade Pública

Assinale a alternativa correta baseada nas novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público e no Plano de Contas Aplicado ao Setor Público da contabilização do recebimento da nota fiscal de uma despesa orçamentária referente à aquisição de um equipamento de radiologia ainda sem conferência.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478311

Contabilidade Pública

Determinado Município teve o seu orçamento aprovado conforme Lei Orçamentária Anual. Dessa forma, o Departamento de Contadoria deverá efetuar a sua contabilização conforme a estrutura do novo Plano de Contas Aplicado ao Setor Público. Assinale a alternativa que apresenta as contas para o registro contábil da receita e da despesa orçamentária no subsistema de informação orçamentário.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478312

Contabilidade Pública

Os seguintes fatos afetaram a conta Caixa e Equivalente de Caixa de uma entidade pública no exercício de 2013:

1. amortização de empréstimos e financiamentos concedidos.

2. amortização de empréstimos e financiamentos obtidos.

3. empenho, liquidação e pagamento para a construção de uma escola de ensino básico.

4. empenho, liquidação e pagamento de juros e encargos da dívida.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público vigentes, na elaboração e divulgação da Demonstração do Fluxo de Caixa (DFC), assinale a alternativa que apresenta como esses fatos devem ser classificados, respectivamente, no fluxo de caixa das atividades.

1. amortização de empréstimos e financiamentos concedidos.

2. amortização de empréstimos e financiamentos obtidos.

3. empenho, liquidação e pagamento para a construção de uma escola de ensino básico.

4. empenho, liquidação e pagamento de juros e encargos da dívida.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público vigentes, na elaboração e divulgação da Demonstração do Fluxo de Caixa (DFC), assinale a alternativa que apresenta como esses fatos devem ser classificados, respectivamente, no fluxo de caixa das atividades.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478314

Contabilidade Pública

Com base nas novas Normas Brasileiras Aplicadas ao Setor Público, analise as assertivas abaixo.

I. O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária e patrimonial da entidade do setor público em apoio ao processo de tomada de decisão dos gestores públicos.

II. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público composto pelo conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios futuro, inerente apenas à prestação de serviços públicos e suas obrigações.

III. A função social da Contabilidade Aplicada ao Setor Público deve refletir, sistematicamente, o ciclo da Administração Pública para evidenciar informações necessárias à tomada de decisões dos gestores públicos.

IV. O campo de aplicação da Contabilidade Aplicada ao Setor Público abrange todos os órgãos, fundos e pessoas jurídicas de direito público que recebam, guardem, movimentem, gerenciem ou apliquem dinheiros, bens e valores públicos, na execução de suas atividades.

V. Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

É correto o que se afirma em

I. O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária e patrimonial da entidade do setor público em apoio ao processo de tomada de decisão dos gestores públicos.

II. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público composto pelo conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios futuro, inerente apenas à prestação de serviços públicos e suas obrigações.

III. A função social da Contabilidade Aplicada ao Setor Público deve refletir, sistematicamente, o ciclo da Administração Pública para evidenciar informações necessárias à tomada de decisões dos gestores públicos.

IV. O campo de aplicação da Contabilidade Aplicada ao Setor Público abrange todos os órgãos, fundos e pessoas jurídicas de direito público que recebam, guardem, movimentem, gerenciem ou apliquem dinheiros, bens e valores públicos, na execução de suas atividades.

V. Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

É correto o que se afirma em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478315

Contabilidade Pública

De acordo com as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, é incorreto afirmar que

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478316

Contabilidade Pública

Segundo as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) O valor da parcela de Depreciação, Amortização ou Exaustão deve ser reconhecido no resultado como despesa orçamentária e no Balanço Patrimonial, representado em conta redutora do respectivo ativo.

( ) O valor depreciado, amortizado ou exaurido, apurado mensalmente, deve ser reconhecido nas contas de resultado do exercício

( ) A depreciação, a amortização e a exaustão devem ser reconhecidas até que o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada, seja igual ao montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação.

( ) Para as entidades do Setor Público, a depreciação e a amortização cessam quando o ativo torna-se obsoleto ou é retirado temporariamente de operação.

( ) Estão sujeitos ao regime de depreciação os bens móveis de natureza cultural, tais como obras de artes, antiguidades, documentos, bens com interesse histórico, bens integrados em coleções, entre outros.

( ) O valor da parcela de Depreciação, Amortização ou Exaustão deve ser reconhecido no resultado como despesa orçamentária e no Balanço Patrimonial, representado em conta redutora do respectivo ativo.

( ) O valor depreciado, amortizado ou exaurido, apurado mensalmente, deve ser reconhecido nas contas de resultado do exercício

( ) A depreciação, a amortização e a exaustão devem ser reconhecidas até que o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada, seja igual ao montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação.

( ) Para as entidades do Setor Público, a depreciação e a amortização cessam quando o ativo torna-se obsoleto ou é retirado temporariamente de operação.

( ) Estão sujeitos ao regime de depreciação os bens móveis de natureza cultural, tais como obras de artes, antiguidades, documentos, bens com interesse histórico, bens integrados em coleções, entre outros.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478317

Contabilidade Pública

O Departamento de Contadoria de certo Município apresentou as informações abaixo referentes ao exercício de 2013. Analise e apure o resultado financeiro do período encontrado no Balanço Financeiro e, em seguida, assinale a alternativa correta.

Saldo em Espécie do Exercício Anterior R$ 300,00

Doações de Bens de Móveis recebidas de terceiros R$ 1.000,00

Inscrição de Restos a Pagar não Processados R$ 1.400,00

Despesa Orçamentária Ordinária R$ 11.000,00

Receita Orçamentária Ordinária R$ 15.000,00

Pagamento de Restos a Pagar Processados R$ 1.600,00

Despesa Orçamentária Vinculada R$ 4.000,00

Receita Orçamentária Vinculada R$ 3.000,00

Transferências Financeiras Recebidas R$ 400,00

Recebimento em dinheiro de Consignações R$ 4.000,00

Saldo em Espécie do Exercício Anterior R$ 300,00

Doações de Bens de Móveis recebidas de terceiros R$ 1.000,00

Inscrição de Restos a Pagar não Processados R$ 1.400,00

Despesa Orçamentária Ordinária R$ 11.000,00

Receita Orçamentária Ordinária R$ 15.000,00

Pagamento de Restos a Pagar Processados R$ 1.600,00

Despesa Orçamentária Vinculada R$ 4.000,00

Receita Orçamentária Vinculada R$ 3.000,00

Transferências Financeiras Recebidas R$ 400,00

Recebimento em dinheiro de Consignações R$ 4.000,00

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478318

Contabilidade Pública

O Departamento de Contadoria de certo Município

apresentou as seguintes informações referentes ao

exercício de 2013:

Saldo em Espécie do Exercício Anterior R$ 1.500,00

Transferência Financeira Recebida R$ 500,00

Inscrição de Restos a Pagar não Processados R$ 900,00

Despesa Orçamentária Ordinária R$ 400,00

Receita Orçamentária Ordinária R$ 500,00

Abertura de Crédito Adicional Suplementar R$ 500,00

Despesa Orçamentária Vinculada R$ 1.000,00

Pagamento de Restos a Pagar Processados R$ 600,00

Receita Orçamentária Vinculada R$ 300,00

Pagamento de Valores Restituíveis (cauções) R$ 200,00

O Saldo em Espécie para o Exercício seguinte e o Total Balanço Financeiro em 2013 foram, respectivamente, de

Saldo em Espécie do Exercício Anterior R$ 1.500,00

Transferência Financeira Recebida R$ 500,00

Inscrição de Restos a Pagar não Processados R$ 900,00

Despesa Orçamentária Ordinária R$ 400,00

Receita Orçamentária Ordinária R$ 500,00

Abertura de Crédito Adicional Suplementar R$ 500,00

Despesa Orçamentária Vinculada R$ 1.000,00

Pagamento de Restos a Pagar Processados R$ 600,00

Receita Orçamentária Vinculada R$ 300,00

Pagamento de Valores Restituíveis (cauções) R$ 200,00

O Saldo em Espécie para o Exercício seguinte e o Total Balanço Financeiro em 2013 foram, respectivamente, de

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478319

Contabilidade Pública

Baseando-se nas novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público e no Plano de Contas Aplicado ao Setor Público, determinado Município deve contabilizar o recebimento da nota fiscal proveniente da despesa com a aquisição de um veículo ainda sem conferência. Diante do exposto, assinale a alternativa correta.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478320

Contabilidade Pública

Determinado Município teve o seu orçamento aprovado conforme Lei Orçamentária. Dessa forma, o Departamento de Contadoria deve efetuar a sua contabilização conforme a estrutura de contas do Plano de Contas Aplicado ao Setor Público. Assinale a alternativa que apresenta o lançamento contábil da despesa orçamentária.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478321

Contabilidade Pública

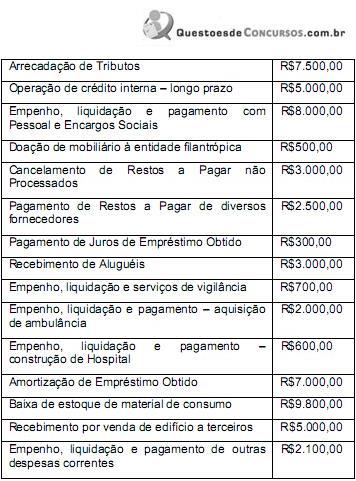

Leia o texto abaixo e observe os dados para responder à questão.

Determinado Município, aplicando as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

Na Demonstração de Fluxo de Caixa, elaborada pelo método direto, é correto afirmar que o município apresentou, em suas atividades das operações, o seguinte Saldo de Caixa Líquido:

Determinado Município, aplicando as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

Na Demonstração de Fluxo de Caixa, elaborada pelo método direto, é correto afirmar que o município apresentou, em suas atividades das operações, o seguinte Saldo de Caixa Líquido:

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478322

Contabilidade Pública

Leia o texto abaixo e observe os dados para responder à questão.

Determinado Município, aplicando as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

Ainda nessa Demonstração de Fluxo de Caixa, é correto afirmar que o resultado de Geração Líquida de Caixa e Equivalente de Caixa apresentou um

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478323

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor Público, em sentido amplo, os ingressos financeiros nos cofres do Estado denominam-se Receitas Públicas, registradas como Receitas Orçamentárias quando representam disponibilidades de recursos financeiros para o erário, ou Ingressos Extraorçamentários quando representam apenas entradas compensatórias. Diante do exposto, assinale a alternativa que apresenta a classificação econômica da Receita Orçamentária, conforme estabelecido na Lei nº 4.320/1964.