Questões de Concurso Público CFC 2011 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 23 questões

Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O recebimento de caixa resultante da venda de Ativo Imobilizado e Intangível é apresentado na Demonstração dos Fluxos de Caixa como atividade operacional.

II. No Balanço Patrimonial, os ativos mantidos com o propósito de serem negociados classificam-se no grupo do Ativo Circulante.

III. Uma empresa que realize uma operação de venda do seu estoque por R$21.000,00, que foi adquirido por R$11.000,00 e que, ainda, tenha incorrido em comissões sobre venda no valor total de R$2.000,00 apresentará na Demonstração do Resultado um Lucro Bruto de R$8.000,00.

Está(ão) certo(s) apenas o(s) item(ns):

Uma indústria de alimentos pagou em 1º de dezembro de 2010 o valor de R$4.800,00 pela contratação de prêmio de seguro dos veículos utilizados para entrega dos produtos vendidos, vigente de dezembro de 2010 a novembro de 2011.

Em janeiro de 2011, o registro contábil correspondente ao gasto com seguros gerou um aumento de:

Uma sociedade empresária que tem como atividade operacional a prestação de serviços registrou as seguintes transações no mês de agosto de 2011.

• Aquisição de peças para reposição no valor de R$10.000,00 para serem utilizadas na prestação de serviços do mês de setembro de 2011.

• Prestação de serviços no valor total de R$80.000,00 para diversos clientes. Para a execução desses serviços, a sociedade utilizou-se de peças que haviam custado R$5.000,00 e o custo total com pessoal totalizou R$25.000,00.

• Pagamento do valor de R$100,00 referente à comissão sobre as vendas do mês de julho de 2011.

• Obtenção de empréstimo bancário no início do mês de agosto de 2011, no valor de R$40.000,00, a ser pago no fim do mês de agosto de 2011 acrescidos de juros de 3% para o período.

• Despesa com o pessoal administrativo no valor de R$1.000,00 a ser pago em setembro de 2011.

• Recebimento do valor de R$60.000,00 referente aos serviços prestados no mês de maio de 2011.

• Pagamento de salários referente à folha do mês de julho de 2011 no valor de R$20.000,00.

Considerando as transações do mês de agosto de 2011, o Resultado do Período apurado é:

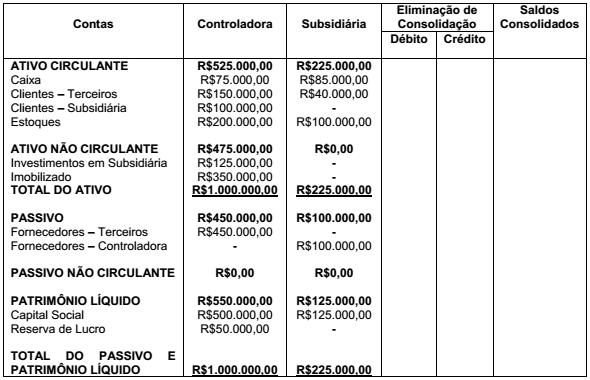

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, assinale a opção

INCORRETA.

Uma empresa industrial possui um Ativo Imobilizado cujo custo histórico é igual a R$50.000,00 e cuja depreciação acumulada equivale a R$12.000,00. A empresa apurou, para esse ativo, um valor justo líquido de despesas de venda de R$10.000,00 e um valor em uso de R$20.000,00.

Com base nos dados informados, considerando a NBC TG 01 – Redução ao Valor Recuperável de Ativos –, o valor a ser registrado como perda por desvalorização do Ativo Imobilizado será de:

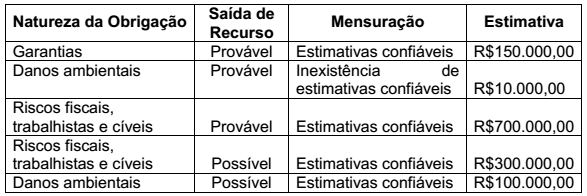

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total do custo de aquisição, preço de vendas e gastos com vendas, em 31.12.2010, estão detalhados a seguir:

No Balanço Patrimonial em 31.12.2010, o saldo de Estoque de acordo com a

NBC TG 16 é de:

Uma entidade apresentou, em 31.12.2010, os seguintes saldos de contas:

Contas Saldos

Ações de Outras Empresas – para negociação R$2.300,00

Ações em Tesouraria R$500,00

Bancos Conta Movimento R$7.500,00

Caixa R$1.000,00

Capital Social R$26.500,00

Depreciação Acumulada R$11.000,00

Estoque de Mercadoria para Revenda R$6.200,00

Fornecedores – Vencimento em setembro de 2011 R$24.000,00

Imóveis de Uso R$32.500,00

Impostos a Pagar – Vencimento em janeiro de 2011 R$8.000,00

Propriedades para Investimento R$5.000,00

Participação Societária em Empresas Controladas R$17.500,00

Participações Permanentes no Capital de Outras Empresas R$1.500,00

Reserva Legal R$4.500,00

No Balanço Patrimonial, o saldo do grupo Investimentos do Ativo Não Circulante

é igual a:

Uma sociedade empresária “A” apresentou em seu Balanço Patrimonial, no grupo de Passivo Circulante, a quantia de R$1.000.000,00 a titulo de Dividendos Propostos e, na Demonstração de Resultado, um Lucro do Período no valor de R$4.000.000,00.

Considerando que uma determinada sociedade investidora “B” participa do

Capital dessa empresa com um percentual de 10% e que apresenta no Ativo

Não Circulante a participação na sociedade “A”, classificada como Investimento

avaliado pelo método de custo, por ser a forma adequada de classificação, o

registro contábil desta mutação patrimonial na investidora “B”, será:

Uma sociedade empresária foi constituída em 31.12.2010 com capital de R$100.000,00, dos quais R$10.000,00 foram integralizados em dinheiro naquela data. Em janeiro de 2011, os sócios entregaram mais R$30.000,00 em dinheiro e R$40.000,00 em terrenos. Ainda em janeiro, a sociedade empresária adquiriu mercadorias para revenda por R$32.000,00, metade à vista e metade para pagamento em 30 dias.

Desconsiderando a incidência de tributos e com base nos dados informados, é CORRETO afirmar que, na Demonstração dos Fluxos de Caixa relativa ao mês de janeiro de 2011:

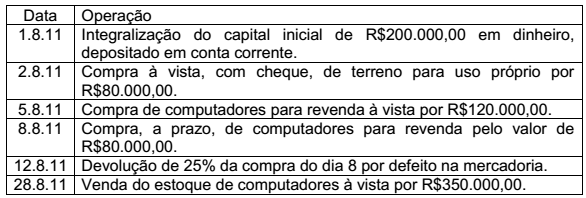

Uma sociedade empresária iniciou suas atividades em 1º de agosto de 2011, tendo realizado as seguintes operações durante o mês:

Em relação ao Balanço Patrimonial elaborado, a partir do registro das

transações, é CORRETO afirmar que o:

Uma empresa possui as seguintes informações extraídas de seu Balancete de Verificação em 30 de junho de 2011, em milhões de reais:

Em relação à variação do Capital Circulante Líquido da empresa, no primeiro

semestre de 2011, assinale a opção CORRETA.

Relacione a base de mensuração na primeira coluna com a descrição respectiva na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custo Histórico

(2) Custo Corrente

(3) Valor de Realização ou Liquidação

( ) Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa que teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data do balanço.

( ) Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aquisição.

( ) Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa que poderiam ser obtidos pela venda em uma forma ordenada.

A sequência CORRETA é:

Uma determinada Sociedade, entendendo que o Controle Orçamentário é uma das etapas fundamentais para o gerenciamento das suas atividades, está motivando os gestores a elaborarem e acompanharem os orçamentos de suas áreas para que eles possam participar efetivamente de todas as etapas orçamentárias.

Os itens a seguir apresentam justificativas que a Controladoria, na função de gerenciamento do sistema de informações gerenciais, poderia apresentar para reforçar o intuito da organização.

Com relação às alternativas que poderiam ser utilizadas pela controladoria como argumentos, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. A elaboração do orçamento e o controle orçamentário proporcionam informações e condições para que os gestores da estrutura organizacional da entidade possam entender os resultados obtidos, conhecer as variações favoráveis e desfavoráveis dos eventos em comparação com o que foi previsto.

II. A elaboração do orçamento e o controle orçamentário têm como objetivo proporcionar informações e condições para que os gestores da estrutura organizacional da entidade possam buscar e encontrar os culpados pelos desvios, contribuindo para identificar o perfil operacional de seus recursos humanos.

III. A elaboração do orçamento e o controle orçamentário permitem que os gestores tenham condições de questionar as variações em termos de causa e efeito e permite reprogramar o planejamento da entidade.

Estão certos os itens: