Questões de Concurso Público CFC 2011 para Técnico em Contabilidade

Foram encontradas 32 questões

Ano: 2011

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame

|

CFC - 2011 - CFC - Técnico em Contabilidade |

Q173325

Contabilidade Geral

Uma empresa pagou, em janeiro de 2010, o aluguel do galpão destinado à área de produção, relativo ao mês de dezembro de 2009. O lançamento correspondente ao pagamento do aluguel irá provocar:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame

|

CFC - 2011 - CFC - Técnico em Contabilidade |

Q173352

Contabilidade Geral

Um contabilista, em razão do enquadramento de empresa cliente em regime de tributação simplificado, resolve elaborar a escrituração contábil em regime de caixa. A atitude do contabilista:

Q173365

Contabilidade Geral

Uma empresa comercial varejista adquiriu mercadorias para pagamento em 15 dias por R$10.500,00, neste valor incluídos ICMS e IPI nos valores de R$1.000,00 e R$500,00, respectivamente. Desconsiderando a existência de PIS e COFINS, a contabilização que corresponde ao registro da aquisição de mercadorias é:

Q173366

Contabilidade Geral

Uma empresa adquiriu um ativo em 1º de janeiro de 2009, o qual foi registrado contabilmente por R$15.000,00. A vida útil do ativo foi estimada em cinco anos. Espera-se que o ativo, ao final dos cinco anos, possa ser vendido por R$3.000,00. Utilizando-se o método linear para cálculo da depreciação e supondo-se que não houve modificação na vida útil estimada e nem no valor residual, ao final do ano de 2010, o valor contábil do ativo líquido será de:

Q173367

Contabilidade Geral

Uma empresa comercial realizou as seguintes transações em janeiro de 2011:

1. Aquisição de 100 cadeiras para revenda por R$10.000,00. Alíquota de ICMS sobre esta compra 12%.

2. Venda à vista de 50% do estoque de cadeiras por R$12.000,00. Alíquota de ICMS sobre a venda 17%.

Com base nas informações fornecidas, o valor do Lucro Bruto e do ICMS a recolher pela empresa é de, respectivamente:

1. Aquisição de 100 cadeiras para revenda por R$10.000,00. Alíquota de ICMS sobre esta compra 12%.

2. Venda à vista de 50% do estoque de cadeiras por R$12.000,00. Alíquota de ICMS sobre a venda 17%.

Com base nas informações fornecidas, o valor do Lucro Bruto e do ICMS a recolher pela empresa é de, respectivamente:

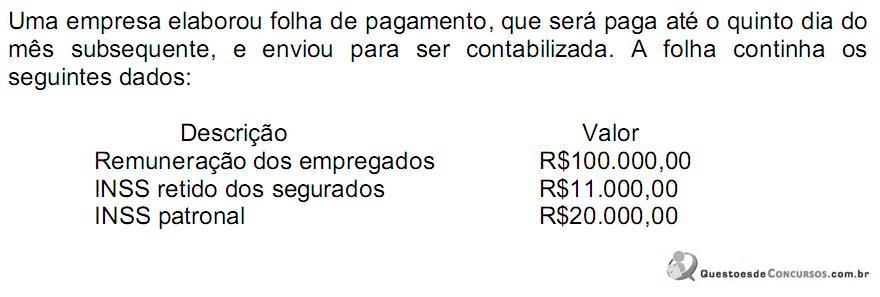

Q173368

Contabilidade Geral

A contabilização dessa folha resultará em um aumento no Passivo no valor de:

Q173369

Contabilidade Geral

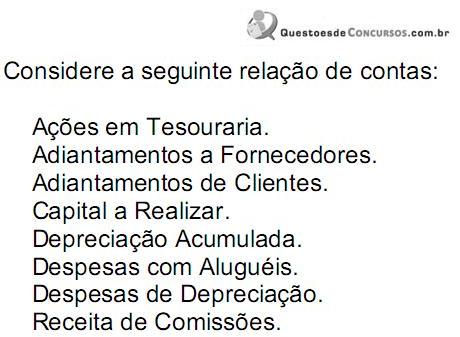

Assinale a opção que apresenta apenas contas pertencentes ao grupo do Ativo Intangível.

Q173370

Contabilidade Geral

Uma empresa vendeu por R$6.000,00, para recebimento em 15 dias, um veículo adquirido por R$20.000,00 e já depreciado em 75% do seu custo de aquisição. O registro contábil dessa transação provocará:

Q173371

Contabilidade Geral

Em 3.1.2011, uma sociedade empresária que tem como atividade social a incorporação imobiliária adquire terreno para posterior construção de um edifício residencial para venda, com lançamento previsto para o ano de 2013. A classificação CORRETA desse ativo será:

Q173372

Contabilidade Geral

Em relação às reservas, assinale a opção INCORRETA.

Q173373

Contabilidade Geral

Uma determinada empresa adquiriu uma máquina para seu parque fabril por meio de arrendamento mercantil, assumindo todos os riscos e todos os benefícios inerentes. Assinale a opção que apresenta a CORRETA forma de contabilização.

Q173374

Contabilidade Geral

Assinale a opção que apresenta apenas contas integrantes do Patrimônio Líquido.

Q173375

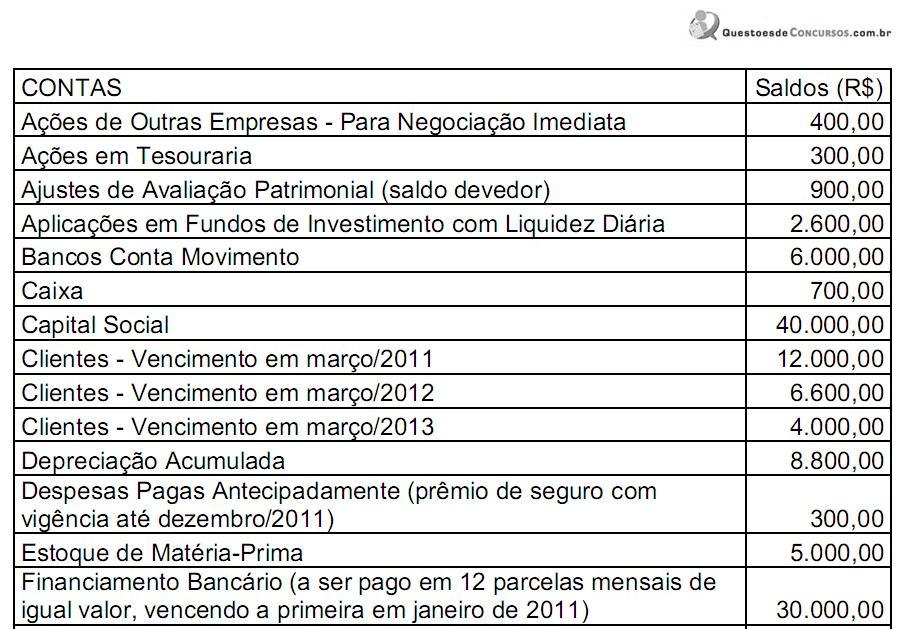

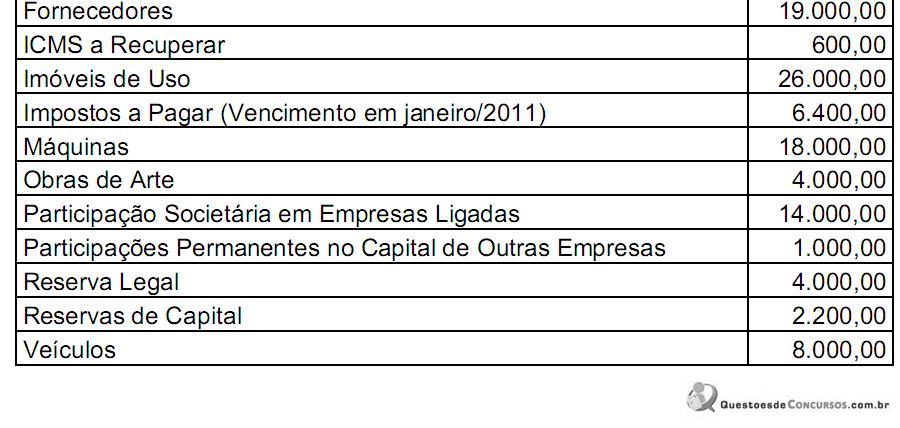

Contabilidade Geral

Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Patrimônio Líquido é igual a:

No Balanço Patrimonial, o saldo do Patrimônio Líquido é igual a:

Q173376

Contabilidade Geral

O número de contas credoras é de:

Q173377

Contabilidade Geral

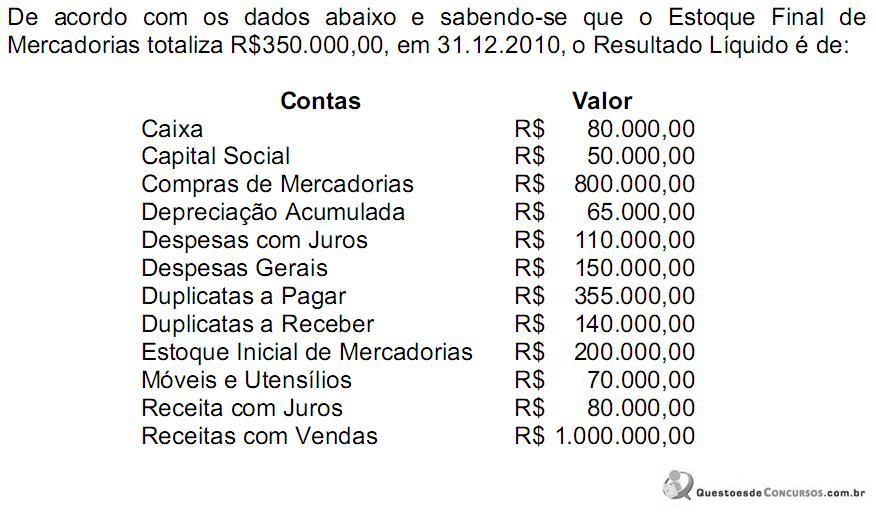

Q173378

Contabilidade Geral

Os gastos com fretes e seguros:

Q173379

Contabilidade Geral

Os adiantamentos de clientes são registrados como:

Q173380

Contabilidade Geral

A movimentação ocorrida nas contas de Reservas de Lucros em um determinado período é evidenciada na seguinte demonstração contábil:

Q173381

Contabilidade Geral

Uma sociedade empresária apresentou, no exercício de 2010, uma variação positiva no saldo de caixa e equivalentes de caixa no valor de R$18.000,00. Sabendo-se que o caixa gerado pelas atividades operacionais foi de R$28.000,00 e o caixa consumido pelas atividades de investimento foi de R$25.000,00, as atividades de financiamento:

Q173382

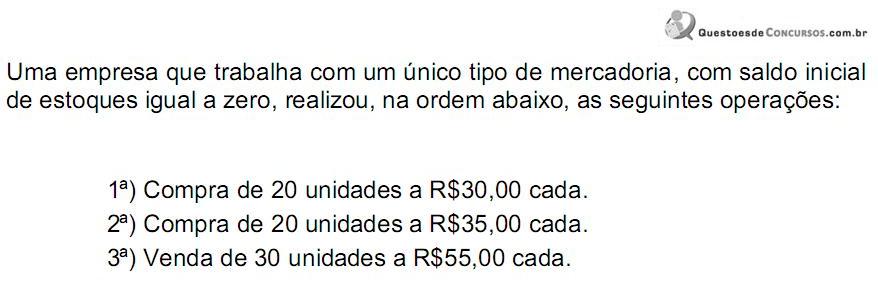

Contabilidade Geral

Tendo em vista que esta empresa adota o Método do Custo Médio Ponderado Móvel e desconsiderando a incidência de impostos, assinale a opção que apresenta o Custo das Mercadorias Vendidas.