Questões de Concurso Público CFC 2012 para Bacharel em Ciências Contábeis - 1º Exame

Foram encontradas 8 questões

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245172

Auditoria

De acordo com a NBC TA 315 – Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da Entidade e do seu Ambiente, o auditor deve aplicar procedimentos de avaliação de riscos para fornecer uma base para a identificação e avaliação de riscos de distorção relevante nas demonstrações contábeis e nas afirmações.

No processo de avaliação dos riscos, o auditor deve seguir os seguintes procedimentos, EXCETO:

No processo de avaliação dos riscos, o auditor deve seguir os seguintes procedimentos, EXCETO:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245173

Auditoria

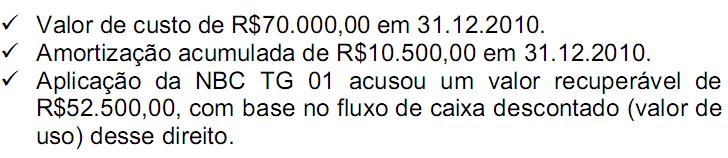

Durante um trabalho de auditoria foram detectadas as seguintes informações sobre a concessão de uma linha de ônibus:

A posição do auditor independente em relação a esse ativo intangível é de:

A posição do auditor independente em relação a esse ativo intangível é de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245174

Auditoria

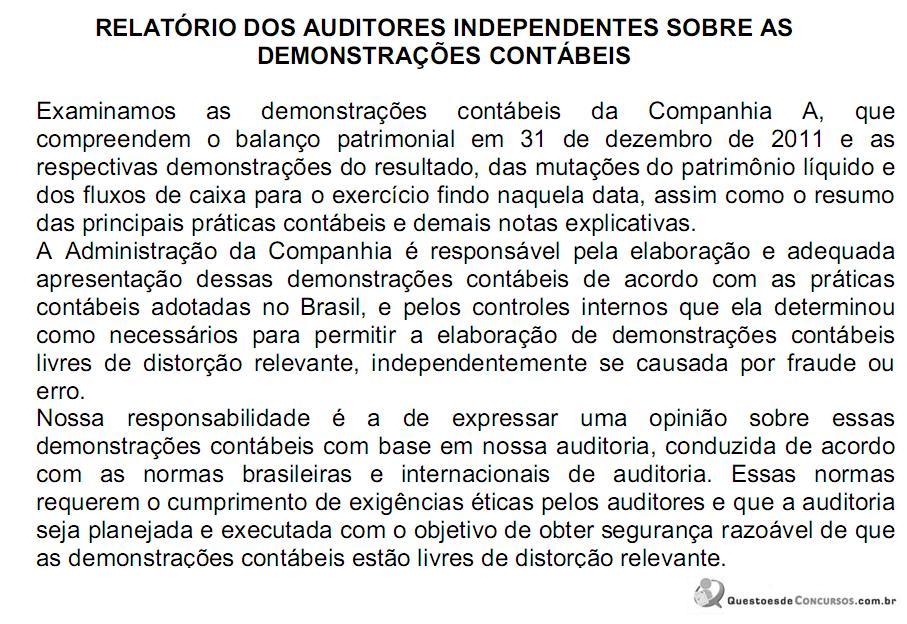

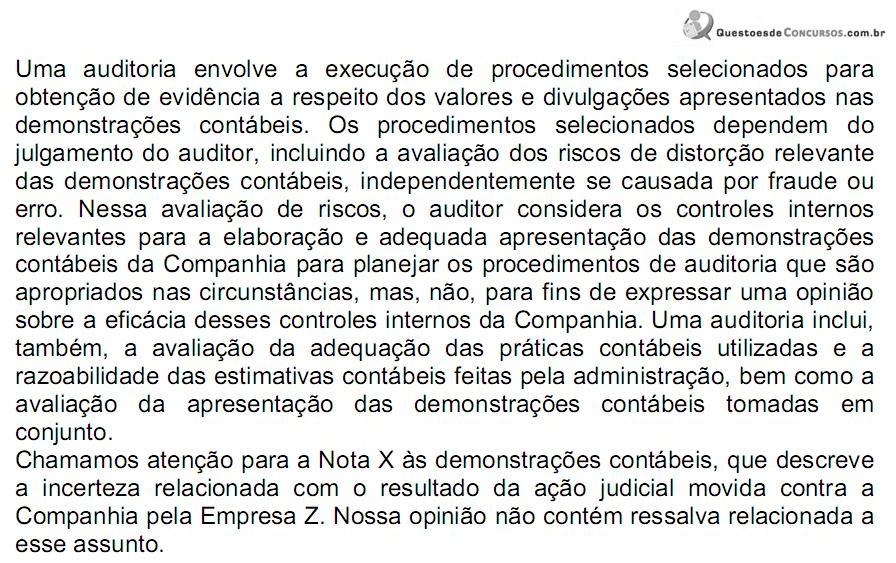

O relatório dos auditores independentes sobre as demonstrações contábeis de uma sociedade anônima, em 31.12.2011, foi apresentado com a seguinte redação:

O relatório de auditoria acima é um relatório:

O relatório de auditoria acima é um relatório:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245175

Auditoria

Conforme a NBC TA 200, que trata dos Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com as Normas de Auditoria, são objetivos gerais do auditor obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorções relevantes e apresentar o relatório sobre as demonstrações contábeis, comunicando-se como exigido pelas NBC TAs.

Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245176

Auditoria

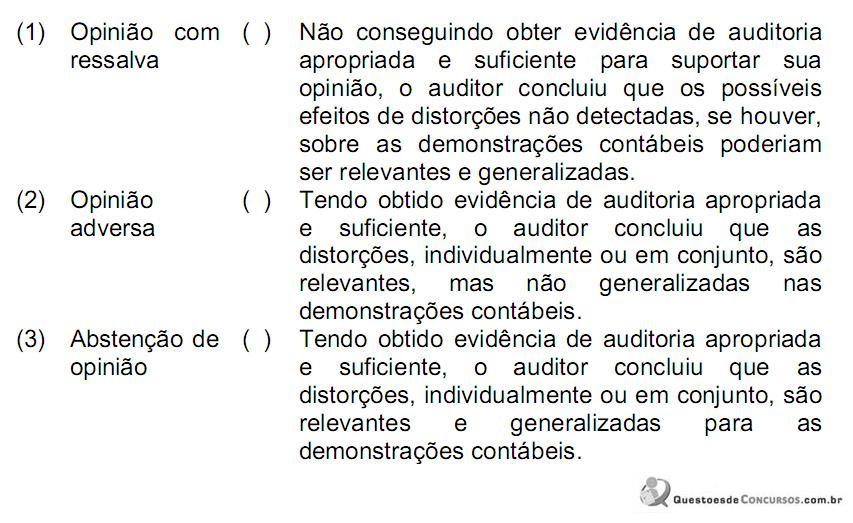

Relacione os tipos de opinião modificada, a ser expressa pelo auditor independente, constantes da primeira coluna, com as circunstâncias descritas na segunda coluna:

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245177

Auditoria

De acordo com NBC TP 01 – Perícia Contábil, o planejamento deve ser elaborado com base nos quesitos e/ou no objeto da perícia.

Em relação aos objetivos do planejamento da pericia, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Conhecer o objeto da perícia, a fim de permitir a adoção de procedimentos que conduzam à revelação da verdade, a qual subsidiará o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

( ) Definir a natureza, a oportunidade e a extensão dos exames a serem realizados, em consonância com o objeto da perícia, os termos constantes da nomeação, dos quesitos ou da proposta de honorários oferecida pelo Perito.

( ) Estabelecer condições para que o trabalho seja cumprido no prazo estabelecido.

( ) Identificar a legislação aplicável ao objeto da perícia.

( ) Identificar fatos que possam vir a ser importantes para a solução da demanda de forma que não passem despercebidos ou não recebam a atenção necessária.

A sequência CORRETA é:

Em relação aos objetivos do planejamento da pericia, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Conhecer o objeto da perícia, a fim de permitir a adoção de procedimentos que conduzam à revelação da verdade, a qual subsidiará o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

( ) Definir a natureza, a oportunidade e a extensão dos exames a serem realizados, em consonância com o objeto da perícia, os termos constantes da nomeação, dos quesitos ou da proposta de honorários oferecida pelo Perito.

( ) Estabelecer condições para que o trabalho seja cumprido no prazo estabelecido.

( ) Identificar a legislação aplicável ao objeto da perícia.

( ) Identificar fatos que possam vir a ser importantes para a solução da demanda de forma que não passem despercebidos ou não recebam a atenção necessária.

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245178

Auditoria

O laudo pericial contábil e o parecer pericial contábil, de acordo com a NBC TP 01 – Perícia Contábil, devem conter em sua estrutura os seguintes itens, EXCETO:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245179

Auditoria

O perito-contador deve declarar-se suspeito quando, após, nomeado, contratado ou escolhido, verificar a ocorrência de situações que venham suscitar suspeição em função da sua imparcialidade ou independência e, desta maneira, comprometer o resultado do seu trabalho em relação à decisão.

Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição:

Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição: