Questões de Concurso Público CFC 2012 para Bacharel em Ciências Contábeis - 1º Exame

Foram encontradas 22 questões

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245108

Contabilidade Geral

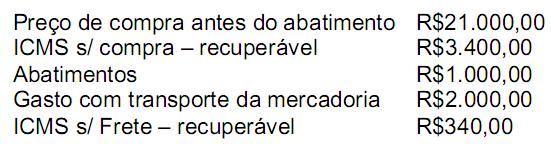

Em 2.10.2011, uma sociedade empresária adquiriu uma mercadoria para revenda. Os dados da transação são os seguintes:

Em 15.11.2011, a empresa vendeu 50% do estoque.

Em 31.12.2011, a empresa apurou que o preço estimado de venda no curso normal dos negócios, deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda para esta mercadoria, é de R$8.000,00.

Considerando que a empresa não possui estoque inicial, o valor do estoque em 31.12.2011 a ser apresentado no Balanço Patrimonial nesta data é de:

Em 15.11.2011, a empresa vendeu 50% do estoque.

Em 31.12.2011, a empresa apurou que o preço estimado de venda no curso normal dos negócios, deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda para esta mercadoria, é de R$8.000,00.

Considerando que a empresa não possui estoque inicial, o valor do estoque em 31.12.2011 a ser apresentado no Balanço Patrimonial nesta data é de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245119

Contabilidade Geral

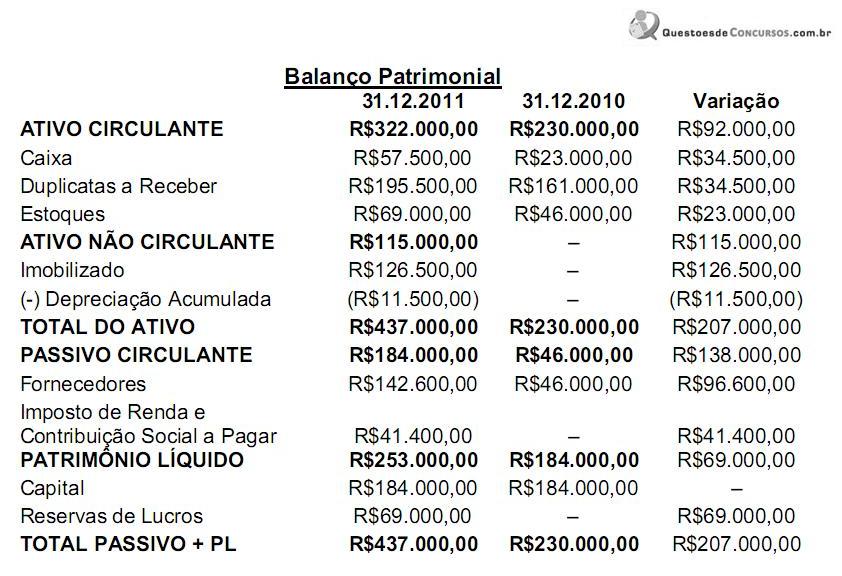

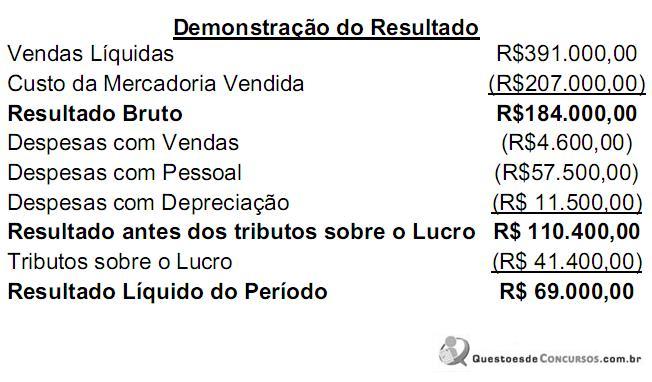

Uma sociedade empresária apresentou o Balanço Patrimonial a seguir, ao qual foi acrescida uma coluna de variação, e também a Demonstração do Resultado do período encerrado em 31.12.2011:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados, as atividades operacionais geraram caixa no valor de:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados, as atividades operacionais geraram caixa no valor de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245120

Contabilidade Geral

Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00 e neste valor estão incluídos impostos recuperáveis no valor de R$600,00. No mesmo período, a totalidade das mercadorias adquiridas foi vendida por R$8.000,00. Sobre o valor da venda, incidiram impostos no montante de R$1.732,00, embutidos no preço de venda. A comissão devida aos vendedores, no valor de R$80,00, também foi registrada no período.

Na Demonstração do Resultado do Período, o Lucro Bruto é igual a:

Na Demonstração do Resultado do Período, o Lucro Bruto é igual a:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245133

Contabilidade Geral

A NBC TG - ESTRUTURA CONCEITUAL - Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis estabelece os conceitos que fundamentam a preparação e a apresentação de demonstrações contábeis destinadas a usuários externos.

Portanto, NÃO é finalidade dessa NBC TG:

Portanto, NÃO é finalidade dessa NBC TG:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245134

Contabilidade Geral

Uma sociedade empresária recebeu uma subvenção governamental, destinada a compensar as despesas com contratação, treinamento e manutenção de uma quantidade mínima de empregados durante os três primeiros anos de funcionamento. O recebimento da subvenção se deu mediante depósito em conta corrente de livre movimentação, no momento da assinatura do protocolo com o governo do estado.

De acordo com a NBC TG 07 – Subvenção e Assistência Governamentais, o valor recebido pela sociedade empresária deverá ser:

De acordo com a NBC TG 07 – Subvenção e Assistência Governamentais, o valor recebido pela sociedade empresária deverá ser:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245152

Contabilidade Geral

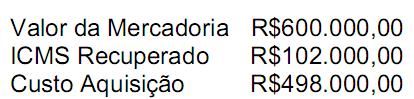

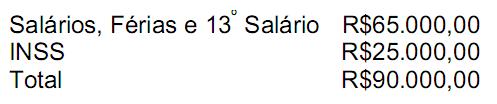

Uma sociedade empresária apresentou os seguintes dados para a elaboração da Demonstração do Valor Adicionado:

Informações adicionais:

I. O custo de aquisição da mercadoria vendida foi calculado da seguinte forma:

II. O valor da despesa com Pessoal é composto dos seguintes gastos:

De acordo com a Demonstração do Valor Adicionado, elaborada a partir dos dados fornecidos, assinale a opção INCORRETA.

Informações adicionais:

I. O custo de aquisição da mercadoria vendida foi calculado da seguinte forma:

II. O valor da despesa com Pessoal é composto dos seguintes gastos:

De acordo com a Demonstração do Valor Adicionado, elaborada a partir dos dados fornecidos, assinale a opção INCORRETA.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245153

Contabilidade Geral

Em relação ao conteúdo das Notas Explicativas, de acordo com a NBC TG 26 – Apresentação das Demonstrações Contábeis, é INCORRETO afirmar que o conjunto das Notas Explicativas apresenta:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245154

Contabilidade Geral

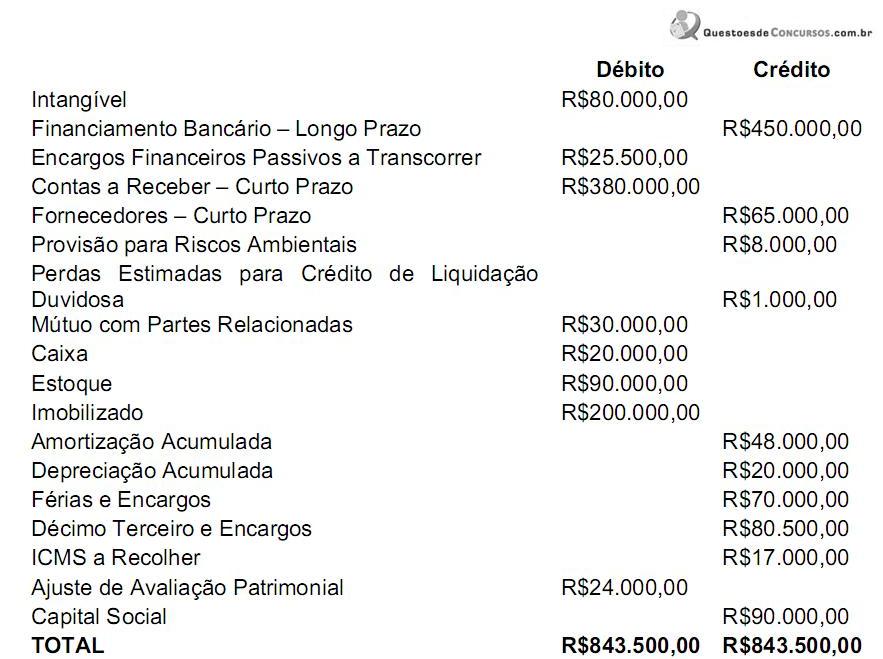

Uma sociedade empresária apresentou o seguinte Balancete de Verificação em 31.1.2012:

Considerando os dados do Balancete de Verificação, assinale a opção CORRETA.

Considerando os dados do Balancete de Verificação, assinale a opção CORRETA.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245155

Contabilidade Geral

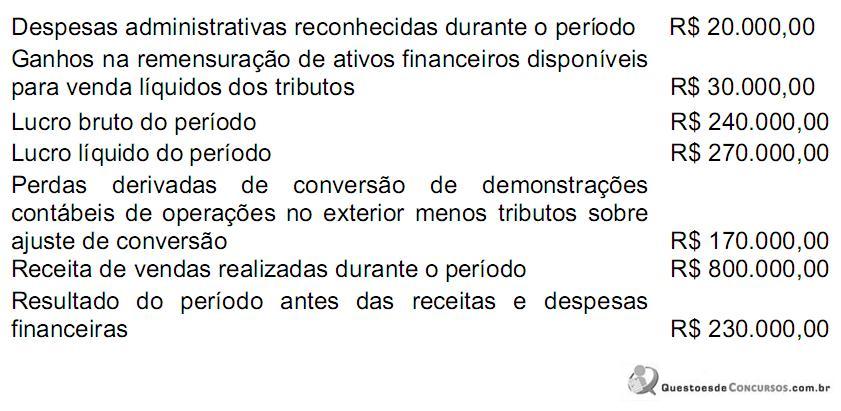

Uma sociedade empresária apresentou os seguintes dados de um determinado período:

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados fornecidos, o valor do Resultado Abrangente é igual a:

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados fornecidos, o valor do Resultado Abrangente é igual a:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245156

Contabilidade Geral

Uma sociedade empresária prestou serviço a outra pessoa jurídica, no valor de R$100.000,00, com incidência de imposto de renda na fonte à alíquota de 1,5%, recuperável, faturado para trinta dias.

Acerca do lançamento contábil na empresa que prestou o serviço, assinale a opção CORRETA.

Acerca do lançamento contábil na empresa que prestou o serviço, assinale a opção CORRETA.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245157

Contabilidade Geral

Uma sociedade empresária realizou uma venda a prazo no valor de R$110.250,00, para recebimento em uma única parcela, após o prazo de dois anos. Observando o que dispõe a NBC TG 12 – Ajuste a Valor Presente, foi registrado um ajuste a valor presente desta operação, considerando-se uma taxa de juros composta de 5% a.a.

O montante do ajuste a valor presente da operação, na data de seu registro inicial, é de:

O montante do ajuste a valor presente da operação, na data de seu registro inicial, é de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245158

Contabilidade Geral

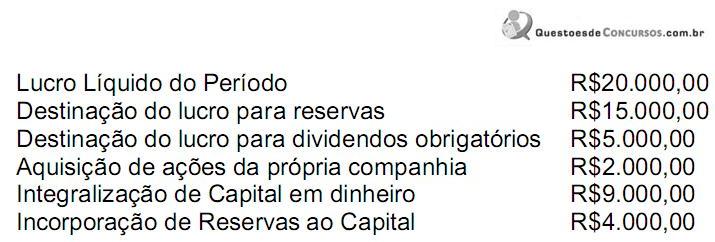

Uma sociedade empresária, cujo Patrimônio Líquido no início do período somava R$100.000,00, apresentou, no ano de 2011, as seguintes mutações em seu Patrimônio Líquido:

Em 31.12.2011, o saldo do Patrimônio Líquido será:

Em 31.12.2011, o saldo do Patrimônio Líquido será:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245159

Contabilidade Geral

Na Demonstração do Valor Adicionado, a despesa com aluguel, a energia elétrica consumida no período e o resultado positivo da equivalência patrimonial são evidenciados, respectivamente, como:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245160

Contabilidade Geral

A Sociedade Investidora A adquiriu 100% do Capital da Sociedade Investida B, por R$1.000.000,00 pagos em dinheiro. Na data da aquisição, o valor líquido dos ativos identificáveis adquiridos e dos passivos assumidos da Sociedade Investida B, mensurados de acordo com a NBC TG 15 – Combinações de Negócios, somava R$1.200.000,00. Na mesma data, o saldo contábil do Patrimônio Líquido da Sociedade Investida B era de R$800.000,00.

Como resultado desta combinação de negócios, a Sociedade Investidora A deverá registrar:

Como resultado desta combinação de negócios, a Sociedade Investidora A deverá registrar:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245181

Contabilidade Geral

Aproveitando o desconto fornecido para pagamento antecipado do imposto em cota única, uma sociedade empresária efetuou, em janeiro de 2012, o pagamento do Imposto sobre Veículos Automotores – IPVA incidente sobre os veículos de sua propriedade e relativo ao ano de 2012. Os veículos são utilizados para entregas das mercadorias vendidas aos clientes. O registro do imposto pago foi efetuado a débito de conta de despesa a parcela relativa ao mês de janeiro, e a débito de conta de ativo o montante relativo aos demais meses.

De acordo com a Resolução CFC n.º 750/93, o princípio que justifica o registro descrito de apenas uma parcela do valor pago em conta de despesa é o Princípio da:

De acordo com a Resolução CFC n.º 750/93, o princípio que justifica o registro descrito de apenas uma parcela do valor pago em conta de despesa é o Princípio da:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245182

Contabilidade Geral

Um profissional, ao elaborar a escrituração contábil de uma empresa enquadrada e registrada no Simples Nacional, deve:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245183

Contabilidade Geral

Admita-se a hipótese de que o Governo federal publicou, em 11.11.2011 um Decreto alterando o Imposto sobre Produtos Industrializados – IPI de um determinado produto. Considerando o princípio da anterioridade, insculpido no Art.150 da Constituição Federal, pode-se afirmar que o:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245186

Contabilidade Geral

Conforme o Código de Ética Profissional do Contador, aprovado pela Resolução CFC no 803/96 e alterações posteriores, no que se refere ao desempenho das funções do profissional da Contabilidade, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida assinale a opção CORRETA.

I. É vedado ao profissional da Contabilidade não revelar negociação confidenciada pelo cliente ou empregador para acordo ou transação que, comprovadamente, tenha tido conhecimento.

II. É vedado ao profissional da Contabilidade emitir referência que identifique o cliente ou empregador, com quebra de sigilo profissional, em publicação em que haja menção a trabalho que tenha realizado ou orientado, salvo quando autorizado por eles.

III. É vedado ao profissional da Contabilidade iludir ou tentar iludir a boa-fé de cliente, empregador ou de terceiros, alterando ou deturpando o exato teor de documentos, bem como fornecendo falsas informações ou elaborando peças contábeis inidôneas.

IV. É vedado ao profissional da Contabilidade não cumprir, no prazo estabelecido, determinação dos Conselhos Regionais de Contabilidade, depois de regularmente notificado.

A sequência CORRETA é:

I. É vedado ao profissional da Contabilidade não revelar negociação confidenciada pelo cliente ou empregador para acordo ou transação que, comprovadamente, tenha tido conhecimento.

II. É vedado ao profissional da Contabilidade emitir referência que identifique o cliente ou empregador, com quebra de sigilo profissional, em publicação em que haja menção a trabalho que tenha realizado ou orientado, salvo quando autorizado por eles.

III. É vedado ao profissional da Contabilidade iludir ou tentar iludir a boa-fé de cliente, empregador ou de terceiros, alterando ou deturpando o exato teor de documentos, bem como fornecendo falsas informações ou elaborando peças contábeis inidôneas.

IV. É vedado ao profissional da Contabilidade não cumprir, no prazo estabelecido, determinação dos Conselhos Regionais de Contabilidade, depois de regularmente notificado.

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245187

Contabilidade Geral

Um contador foi condenado com a penalidade de Censura Pública, dentro do devido processo legal instaurado no Conselho Regional de Contabilidade – CRC.

Diante desse, fato é CORRETO afirmar que o CRC:

Diante desse, fato é CORRETO afirmar que o CRC:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245188

Contabilidade Geral

Com relação aos deveres dos profissionais da Contabilidade, de acordo com o Código de Ética Profissional do Contador, aprovado pela Resolução CFC n.º 803/96, e alterações posteriores, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. É dever do profissional da Contabilidade comunicar ao CRC a mudança de seu domicílio ou endereço e da organização contábil de sua responsabilidade, bem como a ocorrência de outros fatos necessários ao controle e fiscalização profissional.

II. Se substituído em suas funções, é dever do profissional da Contabilidade informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para o bom desempenho das funções a serem exercidas.

III. São deveres do profissional da Contabilidade, entre outros, cumprir os Programas Obrigatórios de Educação Continuada estabelecidos pelo Conselho Federal de Contabilidade e auxiliar a fiscalização do exercício profissional.

Estão CORRETOS os itens:

I. É dever do profissional da Contabilidade comunicar ao CRC a mudança de seu domicílio ou endereço e da organização contábil de sua responsabilidade, bem como a ocorrência de outros fatos necessários ao controle e fiscalização profissional.

II. Se substituído em suas funções, é dever do profissional da Contabilidade informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para o bom desempenho das funções a serem exercidas.

III. São deveres do profissional da Contabilidade, entre outros, cumprir os Programas Obrigatórios de Educação Continuada estabelecidos pelo Conselho Federal de Contabilidade e auxiliar a fiscalização do exercício profissional.

Estão CORRETOS os itens: