Questões de Concurso Público CFC 2012 para Bacharel em Ciências Contábeis - 1º Exame

Foram encontradas 50 questões

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245164

Contabilidade Pública

De acordo com a NBC TSP 16.1 e a NBC TSP 16.5, as entidades do setor público devem manter procedimentos uniformes de registros contábeis, por meio de processo manual, mecanizado ou eletrônico, em rigorosa ordem cronológica, como suporte às informações.

As características do registro e da informação contábil apresentadas abaixo são verdadeiras, EXCETO:

As características do registro e da informação contábil apresentadas abaixo são verdadeiras, EXCETO:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245165

Contabilidade de Custos

De acordo com a Terminologia de Custos, julgue os itens abaixo, como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Gargalo compreende um ponto da estrutura organizacional ou um recurso que limita as atividades operacionais.

II. Margem de Segurança Operacional corresponde à quantidade de produtos ou receitas que uma empresa opera abaixo do ponto de equilíbrio.

III. Produção em Série é um sistema produtivo no qual as empresas necessitam de um pedido formal do cliente. Os produtos não são padronizados, sendo produzidos de acordo com as características pedidas pelos clientes.

IV. Rateio de Custo é a alocação dos custos aos objetos de custeio tendo por base um critério de rateio previamente definido.

V. Sistema de Acumulação de Custos por Processo é o sistema de acumulação de custos utilizados pelas empresas que trabalham em produção em série. Consiste em acumular os custos em uma conta representativa de um centro de custos e dividi-los pela produção equivalente para obter o custo de uma unidade de produto.

A sequência CORRETA é:

I. Gargalo compreende um ponto da estrutura organizacional ou um recurso que limita as atividades operacionais.

II. Margem de Segurança Operacional corresponde à quantidade de produtos ou receitas que uma empresa opera abaixo do ponto de equilíbrio.

III. Produção em Série é um sistema produtivo no qual as empresas necessitam de um pedido formal do cliente. Os produtos não são padronizados, sendo produzidos de acordo com as características pedidas pelos clientes.

IV. Rateio de Custo é a alocação dos custos aos objetos de custeio tendo por base um critério de rateio previamente definido.

V. Sistema de Acumulação de Custos por Processo é o sistema de acumulação de custos utilizados pelas empresas que trabalham em produção em série. Consiste em acumular os custos em uma conta representativa de um centro de custos e dividi-los pela produção equivalente para obter o custo de uma unidade de produto.

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245166

Contabilidade de Custos

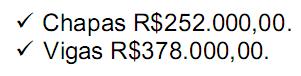

Uma indústria apresenta o custo padrão necessário para comprar, cortar e beneficiar uma tora de madeira.

Do processo inicial, sairão dois produtos, partindo desses custos conjuntos: chapas de madeira e vigas de madeira. Os valores de venda estimados desses dois produtos são os seguintes:

Os custos adicionais para venda das chapas são estimados em R$50.000,00 e para venda das vigas em R$112.000,00.

Considerando o valor das vendas dos produtos finais como base de rateio e considerando os custos conjuntos das chapas de madeira e das vigas de madeira, as margens líquidas em percentual de cada produto são, respectivamente:

Do processo inicial, sairão dois produtos, partindo desses custos conjuntos: chapas de madeira e vigas de madeira. Os valores de venda estimados desses dois produtos são os seguintes:

Os custos adicionais para venda das chapas são estimados em R$50.000,00 e para venda das vigas em R$112.000,00.

Considerando o valor das vendas dos produtos finais como base de rateio e considerando os custos conjuntos das chapas de madeira e das vigas de madeira, as margens líquidas em percentual de cada produto são, respectivamente:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245168

Contabilidade de Custos

Uma sociedade empresária produz um produto com preço de venda de R$10,00 por unidade. Os custos variáveis são R$8,00 por unidade e os custos fixos totalizam R$18.000,00 por ano, dos quais R$4.000,00 são relativos à depreciação. O Patrimônio Líquido da empresa é de R$50.000,00 e a sua taxa mínima de atratividade é de 10% ao ano.

O ponto de equilíbrio contábil, econômico e financeiro são, respectivamente:

O ponto de equilíbrio contábil, econômico e financeiro são, respectivamente:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245169

Análise de Balanços

Uma sociedade empresária apresentou o seguinte Balanço Patrimonial de 2011 e 2010:

Em relação à evolução dos Índices de Liquidez, para o período considerado, assinale a opção CORRETA.

Em relação à evolução dos Índices de Liquidez, para o período considerado, assinale a opção CORRETA.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245170

Contabilidade de Custos

Uma empresa industrial estabeleceu os seguintes padrões de custos diretos por unidade:

Em determinado período, foram produzidos 10.000 produtos, com os seguintes custos reais:

Em relação aos custos apurados no período e variações do custo real em comparação ao custo padrão, assinale a opção INCORRETA.

Em determinado período, foram produzidos 10.000 produtos, com os seguintes custos reais:

Em relação aos custos apurados no período e variações do custo real em comparação ao custo padrão, assinale a opção INCORRETA.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245171

Análise de Balanços

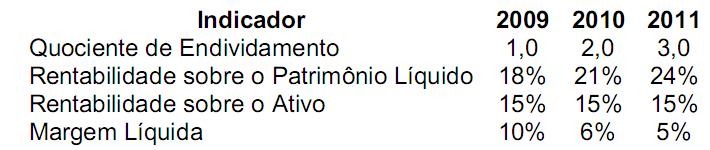

Uma sociedade empresária apresentou os seguintes indicadores nos últimos três exercícios:

A partir da análise dos indicadores, é CORRETO afirmar que:

A partir da análise dos indicadores, é CORRETO afirmar que:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245172

Auditoria

De acordo com a NBC TA 315 – Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da Entidade e do seu Ambiente, o auditor deve aplicar procedimentos de avaliação de riscos para fornecer uma base para a identificação e avaliação de riscos de distorção relevante nas demonstrações contábeis e nas afirmações.

No processo de avaliação dos riscos, o auditor deve seguir os seguintes procedimentos, EXCETO:

No processo de avaliação dos riscos, o auditor deve seguir os seguintes procedimentos, EXCETO:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245173

Auditoria

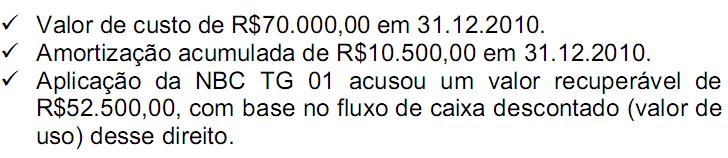

Durante um trabalho de auditoria foram detectadas as seguintes informações sobre a concessão de uma linha de ônibus:

A posição do auditor independente em relação a esse ativo intangível é de:

A posição do auditor independente em relação a esse ativo intangível é de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

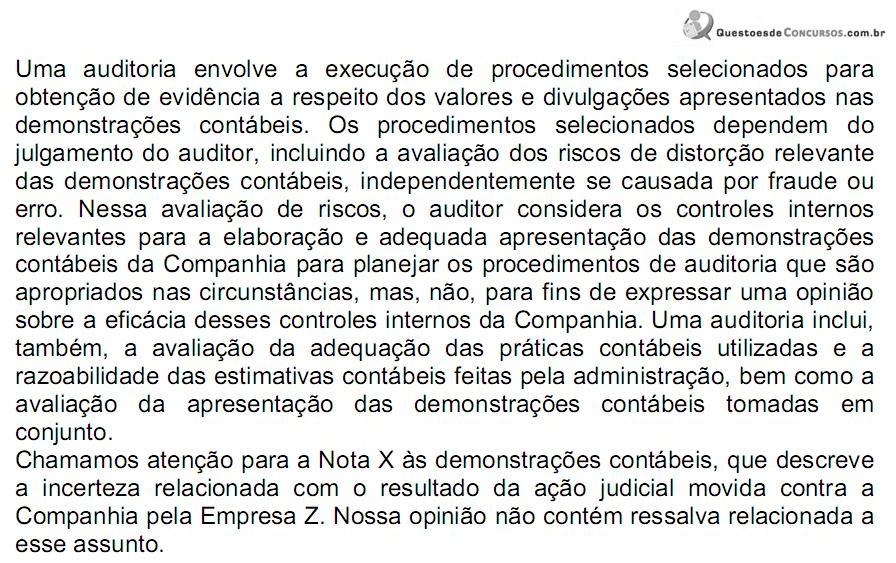

Q245174

Auditoria

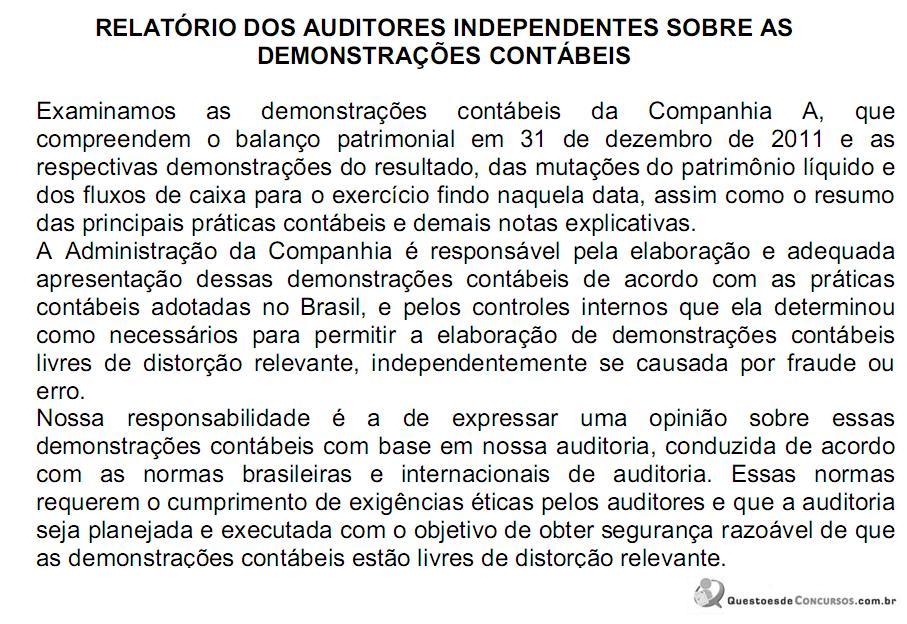

O relatório dos auditores independentes sobre as demonstrações contábeis de uma sociedade anônima, em 31.12.2011, foi apresentado com a seguinte redação:

O relatório de auditoria acima é um relatório:

O relatório de auditoria acima é um relatório:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245175

Auditoria

Conforme a NBC TA 200, que trata dos Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com as Normas de Auditoria, são objetivos gerais do auditor obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorções relevantes e apresentar o relatório sobre as demonstrações contábeis, comunicando-se como exigido pelas NBC TAs.

Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

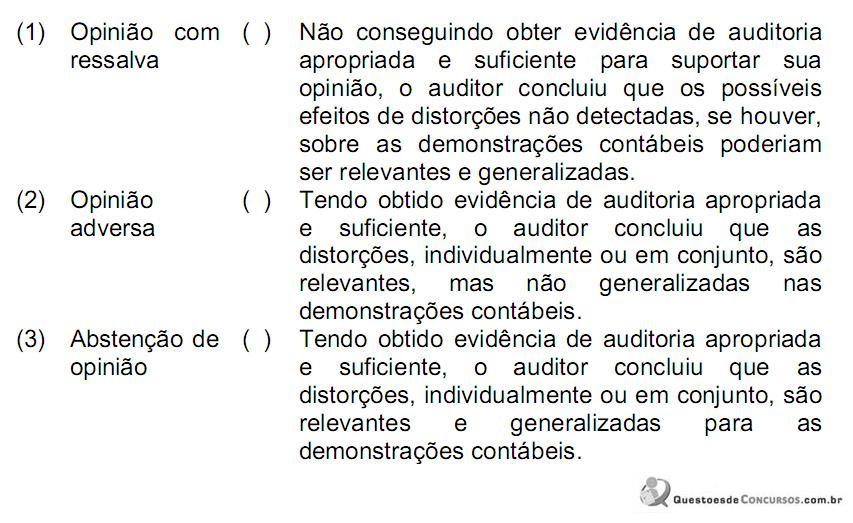

Q245176

Auditoria

Relacione os tipos de opinião modificada, a ser expressa pelo auditor independente, constantes da primeira coluna, com as circunstâncias descritas na segunda coluna:

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245177

Auditoria

De acordo com NBC TP 01 – Perícia Contábil, o planejamento deve ser elaborado com base nos quesitos e/ou no objeto da perícia.

Em relação aos objetivos do planejamento da pericia, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Conhecer o objeto da perícia, a fim de permitir a adoção de procedimentos que conduzam à revelação da verdade, a qual subsidiará o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

( ) Definir a natureza, a oportunidade e a extensão dos exames a serem realizados, em consonância com o objeto da perícia, os termos constantes da nomeação, dos quesitos ou da proposta de honorários oferecida pelo Perito.

( ) Estabelecer condições para que o trabalho seja cumprido no prazo estabelecido.

( ) Identificar a legislação aplicável ao objeto da perícia.

( ) Identificar fatos que possam vir a ser importantes para a solução da demanda de forma que não passem despercebidos ou não recebam a atenção necessária.

A sequência CORRETA é:

Em relação aos objetivos do planejamento da pericia, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Conhecer o objeto da perícia, a fim de permitir a adoção de procedimentos que conduzam à revelação da verdade, a qual subsidiará o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

( ) Definir a natureza, a oportunidade e a extensão dos exames a serem realizados, em consonância com o objeto da perícia, os termos constantes da nomeação, dos quesitos ou da proposta de honorários oferecida pelo Perito.

( ) Estabelecer condições para que o trabalho seja cumprido no prazo estabelecido.

( ) Identificar a legislação aplicável ao objeto da perícia.

( ) Identificar fatos que possam vir a ser importantes para a solução da demanda de forma que não passem despercebidos ou não recebam a atenção necessária.

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245178

Auditoria

O laudo pericial contábil e o parecer pericial contábil, de acordo com a NBC TP 01 – Perícia Contábil, devem conter em sua estrutura os seguintes itens, EXCETO:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245179

Auditoria

O perito-contador deve declarar-se suspeito quando, após, nomeado, contratado ou escolhido, verificar a ocorrência de situações que venham suscitar suspeição em função da sua imparcialidade ou independência e, desta maneira, comprometer o resultado do seu trabalho em relação à decisão.

Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição:

Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245180

Contabilidade Pública

Conforme a NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, para que um recurso controlado por uma entidade atenda ao conceito de Ativo, é característica essencial a:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245181

Contabilidade Geral

Aproveitando o desconto fornecido para pagamento antecipado do imposto em cota única, uma sociedade empresária efetuou, em janeiro de 2012, o pagamento do Imposto sobre Veículos Automotores – IPVA incidente sobre os veículos de sua propriedade e relativo ao ano de 2012. Os veículos são utilizados para entregas das mercadorias vendidas aos clientes. O registro do imposto pago foi efetuado a débito de conta de despesa a parcela relativa ao mês de janeiro, e a débito de conta de ativo o montante relativo aos demais meses.

De acordo com a Resolução CFC n.º 750/93, o princípio que justifica o registro descrito de apenas uma parcela do valor pago em conta de despesa é o Princípio da:

De acordo com a Resolução CFC n.º 750/93, o princípio que justifica o registro descrito de apenas uma parcela do valor pago em conta de despesa é o Princípio da:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245182

Contabilidade Geral

Um profissional, ao elaborar a escrituração contábil de uma empresa enquadrada e registrada no Simples Nacional, deve:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245183

Contabilidade Geral

Admita-se a hipótese de que o Governo federal publicou, em 11.11.2011 um Decreto alterando o Imposto sobre Produtos Industrializados – IPI de um determinado produto. Considerando o princípio da anterioridade, insculpido no Art.150 da Constituição Federal, pode-se afirmar que o:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245184

Direito do Trabalho

O aviso prévio de que trata o Capítulo VI do Título IV da Consolidação das Leis do Trabalho – CLT, aprovada pelo Decreto-Lei no 5.452, de 1o de maio de 1943 e alterações posteriores, poderá perfazer um total de até: