Questões de Concurso Público CFC 2012 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 23 questões

Com relação ao que determina a NBC TG 26 – Apresentação das Demonstrações Contábeis, no tocante à informação a ser apresentada na Demonstração das Mutações do Patrimônio Líquido (DMPL) ou nas Notas Explicativas, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Para cada componente do patrimônio líquido, a entidade deve apresentar, ou na demonstração das mutações do patrimônio líquido ou nas notas explicativas, uma análise dos outros resultados abrangentes por item.

II. O patrimônio líquido deve apresentar o capital social, as reservas de capital, os ajustes de avaliação patrimonial, as reservas de lucros, as ações ou quotas em tesouraria, os prejuízos acumulados, se legalmente admitidos os lucros acumulados e as demais contas exigidas pelas normas emitidas pelo Conselho Federal de Contabilidade.

III. A entidade deve apresentar na demonstração das mutações do patrimônio líquido, ou nas notas explicativas, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante por ação.

Está(ão) CORRETO(S) o(s) item(ns):

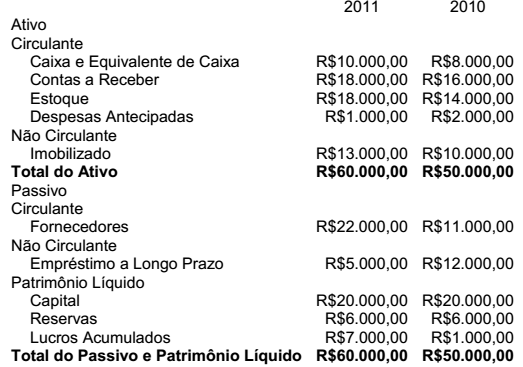

Uma sociedade apresentou o seguinte Balanço Patrimonial e Demonstração do Resultado, entre outras demonstrações contábeis a serem complementadas por Notas Explicativas.

Em relação às necessidades de informações a serem apresentadas com o objetivo de auxiliar os usuários a compreender as Demonstrações Contábeis, julgue os itens abaixo de acordo com as Normas Brasileiras de Contabilidade em relação ao conteúdo das Notas Explicativas, a serem apresentadas pela empresa e, em seguida, assinale a opção CORRETA.

I. A empresa deverá apresentar um resumo das políticas contábeis significativas aplicadas na elaboração das demonstrações contábeis.

II. A empresa deverá identificar as origens e as aplicações de recursos do caixa e equivalente de caixa, identificando o montante gerado nas atividades operacionais, de investimento e financiamentos e, também, a análise das variações dos demais elementos das demonstrações contábeis.

III. A empresa deverá apresentar para o Balanço Patrimonial, exclusivamente, a base de mensuração dos itens de estoque e imobilizado, informando o critério de avaliação de cada item, a realização de testes de recuperabilidade e o percentual de realização desses itens.

IV. A empresa deverá apresentar os objetivos e as políticas de gestão do risco financeiro da entidade aplicável a seus instrumentos financeiros.

Estão CORRETOS apenas os itens:

No encerramento do Balanço de 2011 de uma sociedade empresária, foi constatada a ausência de registro de uma despesa financeira referente ao exercício de 2010, no montante de R$30.000,00. Na mesma data, verificou-se que uma provisão para questões judiciais registrada em 2010 por R$12.000,00 deveria ser revertida, uma vez que novos fatos ocorridos em 2011 levaram a equipe jurídica a avaliar como remota a possibilidade de a empresa vir a perder a questão.

O registro contábil das duas situações irá provocar um impacto no resultado de 2011 de: