Questões de Concurso Público CFC 2012 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 50 questões

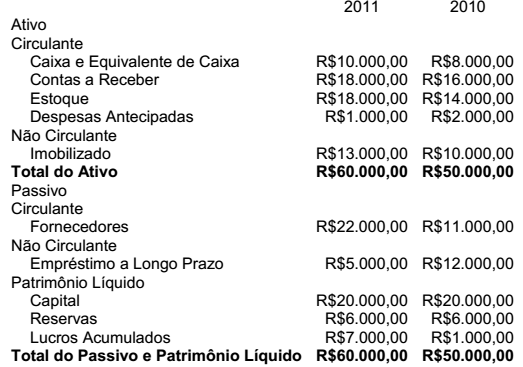

Uma sociedade apresentou o seguinte Balanço Patrimonial e Demonstração do Resultado, entre outras demonstrações contábeis a serem complementadas por Notas Explicativas.

Em relação às necessidades de informações a serem apresentadas com o objetivo de auxiliar os usuários a compreender as Demonstrações Contábeis, julgue os itens abaixo de acordo com as Normas Brasileiras de Contabilidade em relação ao conteúdo das Notas Explicativas, a serem apresentadas pela empresa e, em seguida, assinale a opção CORRETA.

I. A empresa deverá apresentar um resumo das políticas contábeis significativas aplicadas na elaboração das demonstrações contábeis.

II. A empresa deverá identificar as origens e as aplicações de recursos do caixa e equivalente de caixa, identificando o montante gerado nas atividades operacionais, de investimento e financiamentos e, também, a análise das variações dos demais elementos das demonstrações contábeis.

III. A empresa deverá apresentar para o Balanço Patrimonial, exclusivamente, a base de mensuração dos itens de estoque e imobilizado, informando o critério de avaliação de cada item, a realização de testes de recuperabilidade e o percentual de realização desses itens.

IV. A empresa deverá apresentar os objetivos e as políticas de gestão do risco financeiro da entidade aplicável a seus instrumentos financeiros.

Estão CORRETOS apenas os itens:

No encerramento do Balanço de 2011 de uma sociedade empresária, foi constatada a ausência de registro de uma despesa financeira referente ao exercício de 2010, no montante de R$30.000,00. Na mesma data, verificou-se que uma provisão para questões judiciais registrada em 2010 por R$12.000,00 deveria ser revertida, uma vez que novos fatos ocorridos em 2011 levaram a equipe jurídica a avaliar como remota a possibilidade de a empresa vir a perder a questão.

O registro contábil das duas situações irá provocar um impacto no resultado de 2011 de:

De acordo com a NBC TA 706 – Parágrafos de Ênfase e Parágrafos de Outros Assuntos, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O auditor deverá incluir o parágrafo de ênfase antes do parágrafo de opinião em seu relatório.

II. Ao incluir parágrafo de ênfase, o auditor deverá usar o título “Ênfase” ou outro título apropriado.

III. O auditor deverá incluir no parágrafo de ênfase uma referência clara ao assunto enfatizado e à nota explicativa que descreva de forma completa o assunto nas demonstrações contábeis.

A sequência CORRETA é:

Relacione os procedimentos de perícia contábil apresentados na primeira coluna

com a definição constante da segunda coluna e, em seguida, assinale a opção

CORRETA.

(1) Arbitramento

(2) Mensuração

(3) Avaliação

(4) Certificação

( ) É a determinação de valores ou a solução de controvérsia por critério técnico-científico.

( ) É o ato de atestar informação trazida ao laudo pericial contábil pelo perito-contador, conferindolhe caráter de autenticidade pela fé pública atribuída a este profissional.

( ) É o ato de estabelecer o valor de coisas, bens, direitos, obrigações, despesas e receitas.

( ) É o ato de qualificação e quantificação física de coisas, bens, direitos e obrigações.

A sequência CORRETA é:

Relacione os elementos de uma Perícia Contábil de acordo com a NBC TP 01 – Perícia Contábil com os respectivos procedimentos e, em seguida, assinale a opção CORRETA.

(1) Planejamento

(2) Termo de diligência

(3) Laudo e parecer pericial contábil

(4) Forma circunstanciada

(5) Síntese do objeto da perícia

( ) Relato sucinto de forma que resulte em uma leitura compreensiva dos fatos relatados ou na transcrição resumida dos fatos da lide sobre as questões básicas que resultaram na nomeação ou na contratação do perito.

( ) Redação pormenorizada, minuciosa, efetuada com cautela e detalhamento em relação aos procedimentos e aos resultados do laudo pericial contábil e o parecer pericial contábil.

( ) Etapa do trabalho pericial, que antecede as diligências, pesquisas, cálculos e respostas aos quesitos, na qual o perito estabelece os procedimentos gerais dos exames a serem executados no âmbito judicial, extrajudicial.

( ) Documentos escritos, nos quais os peritos devem registrar, de forma abrangente, o conteúdo da perícia e particularizar os aspectos e as minudências que envolvam o seu objeto e as buscas de elementos de prova necessários para a conclusão do seu trabalho.

( ) Instrumento por meio do qual o perito solicita documentos, coisas, dados, bem como quaisquer informações necessárias à elaboração do laudo pericial contábil ou do parecer pericial contábil.

A sequência CORRETA é: