Questões de Concurso Público CFC 2012 para Técnico em Contabilidade

Foram encontradas 33 questões

Q245102

Contabilidade Geral

Relacione a natureza das contas com as contas apresentadas no Balanço Patrimonial de uma sociedade empresária e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Q245103

Contabilidade Geral

Em 31.1.2012, uma sociedade empresária efetuou o desconto de duplicatas a receber, que totalizava R$10.000,00, com vencimento para 29.2.2012. Para efetuar a operação, a instituição estabeleceu o valor de R$300,00 a titulo de encargos financeiros.

O registro CORRETO da operação de desconto de duplicatas em 31.1.2012 é:

O registro CORRETO da operação de desconto de duplicatas em 31.1.2012 é:

Q245104

Contabilidade Geral

Em relação ao conteúdo das Notas Explicativas, de acordo com a NBC TG 26 – Apresentação das Demonstrações Contábeis, é INCORRETO afirmar que o conjunto das Notas Explicativas apresenta:

Q245105

Contabilidade Geral

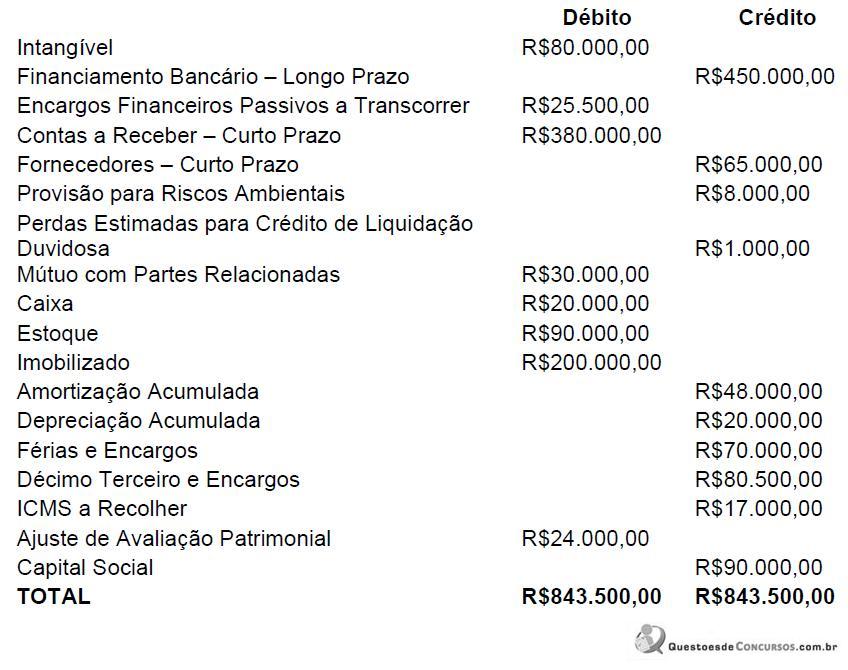

Uma sociedade empresária apresentou o seguinte Balancete de Verificação em 31.1.2012:

Considerando os dados do Balancete de Verificação, é CORRETO afirmar que:

Considerando os dados do Balancete de Verificação, é CORRETO afirmar que:

Q245106

Contabilidade Geral

Acerca dos lançamentos contábeis de uma folha de pagamento num determinado período, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. A empresa tem um empregado da área administrativa, com salário mensal de R$800,00. Foi realizado o desconto de R$64,00 referente à contribuição previdenciária do empregado.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas com Salários e Ordenados e Crédito de Salários e Ordenados a Pagar, no montante de R$800,00.

2) Débito de Salários e Ordenados a Pagar e Crédito de INSS a Recolher, no montante de R$64,00.

II. A empresa tem um sócio-administrador, que realiza uma retirada de pró labore no valor de R$1.000,00, com desconto de R$110,00 de contribuição previdenciária.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas com Pró labore e Crédito de Pró Labore a Pagar, no montante R$1.000,00.

2) Débito de Pró Labore a Pagar e Crédito de INSS a Recolher, no montante de R$110,00.

III. A empresa pagou prestação de serviços de autônomos – serviços de manutenção de equipamentos administrativos – no valor de R$1.000,00, com retenção de contribuição previdenciária de R$110,00 no momento do pagamento.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas Administrativas com Manutenção e Crédito de Bancos conta Movimento, no montante de R$1.000,00.

2) Débito de Despesas Administrativas com Manutenção e Crédito de INSS a Recolher, no montante de R$110,00.

Estão certos os itens:

I. A empresa tem um empregado da área administrativa, com salário mensal de R$800,00. Foi realizado o desconto de R$64,00 referente à contribuição previdenciária do empregado.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas com Salários e Ordenados e Crédito de Salários e Ordenados a Pagar, no montante de R$800,00.

2) Débito de Salários e Ordenados a Pagar e Crédito de INSS a Recolher, no montante de R$64,00.

II. A empresa tem um sócio-administrador, que realiza uma retirada de pró labore no valor de R$1.000,00, com desconto de R$110,00 de contribuição previdenciária.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas com Pró labore e Crédito de Pró Labore a Pagar, no montante R$1.000,00.

2) Débito de Pró Labore a Pagar e Crédito de INSS a Recolher, no montante de R$110,00.

III. A empresa pagou prestação de serviços de autônomos – serviços de manutenção de equipamentos administrativos – no valor de R$1.000,00, com retenção de contribuição previdenciária de R$110,00 no momento do pagamento.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas Administrativas com Manutenção e Crédito de Bancos conta Movimento, no montante de R$1.000,00.

2) Débito de Despesas Administrativas com Manutenção e Crédito de INSS a Recolher, no montante de R$110,00.

Estão certos os itens:

Q245107

Contabilidade Geral

Uma sociedade empresária apresentou, em 31.12.2011, os seguintes saldos de contas:

No Balanço Patrimonial, os saldos dos grupos do Ativo Não Circulante e do Passivo Circulante são, respectivamente, iguais a:

No Balanço Patrimonial, os saldos dos grupos do Ativo Não Circulante e do Passivo Circulante são, respectivamente, iguais a:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245108

Contabilidade Geral

Em 2.10.2011, uma sociedade empresária adquiriu uma mercadoria para revenda. Os dados da transação são os seguintes:

Em 15.11.2011, a empresa vendeu 50% do estoque.

Em 31.12.2011, a empresa apurou que o preço estimado de venda no curso normal dos negócios, deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda para esta mercadoria, é de R$8.000,00.

Considerando que a empresa não possui estoque inicial, o valor do estoque em 31.12.2011 a ser apresentado no Balanço Patrimonial nesta data é de:

Em 15.11.2011, a empresa vendeu 50% do estoque.

Em 31.12.2011, a empresa apurou que o preço estimado de venda no curso normal dos negócios, deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda para esta mercadoria, é de R$8.000,00.

Considerando que a empresa não possui estoque inicial, o valor do estoque em 31.12.2011 a ser apresentado no Balanço Patrimonial nesta data é de:

Q245109

Contabilidade Geral

O Patrimônio Líquido apresenta as seguintes contas, EXCETO:

Q245110

Contabilidade Geral

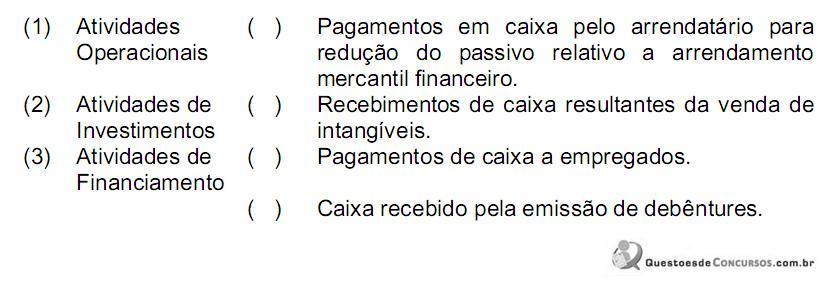

Relacione as atividades descritas de uma empresa comercial na primeira coluna com exemplos de fluxos de caixa que decorrem dessas atividades na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Q245111

Contabilidade Geral

Uma sociedade empresária por cotas de responsabilidade limitada apresentou o Balanço Patrimonial do início do período.

Os dados referentes à Demonstração de Resultado do período são os seguintes:

As receitas de vendas e as despesas gerais foram à vista e o lucro foi totalmente reaplicado na atividade da empresa, sem distribuição de dividendos.

O Resultado Líquido do Período e o Patrimônio Líquido, após o registro das operações e apuração do resultado, são respectivamente:

Os dados referentes à Demonstração de Resultado do período são os seguintes:

As receitas de vendas e as despesas gerais foram à vista e o lucro foi totalmente reaplicado na atividade da empresa, sem distribuição de dividendos.

O Resultado Líquido do Período e o Patrimônio Líquido, após o registro das operações e apuração do resultado, são respectivamente:

Q245112

Contabilidade Geral

NÃO integram o custo de aquisição dos bens do Ativo Imobilizado:

Q245113

Contabilidade Geral

Uma sociedade empresária prestou serviço a outra pessoa jurídica, no valor de R$100.000,00, com incidência de imposto de renda na fonte à alíquota de 1,5%, recuperável, faturado para trinta dias.

Acerca do lançamento contábil na empresa que prestou o serviço, assinale a opção CORRETA.

Acerca do lançamento contábil na empresa que prestou o serviço, assinale a opção CORRETA.

Q245114

Contabilidade Geral

Em uma compra à vista de materiais de expediente, o lançamento na escrituração contábil foi feito, equivocadamente, a maior. Considerando a ITG 2000 – Escrituração Contábil, o erro encontrado deverá ser corrigido com um lançamento de:

Q245115

Contabilidade Geral

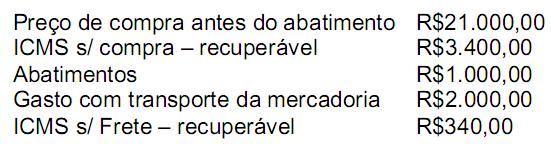

Uma sociedade empresária adquiriu mercadorias para revenda por R$14.000,00. Neste valor estão incluídos os impostos recuperáveis no montante de R$2.000,00 e o frete de R$1.500,00. Em razão de atraso na entrega, foi negociado com o fornecedor um abatimento de R$200,00.

O valor a ser registrado em Estoques é de:

O valor a ser registrado em Estoques é de:

Q245116

Contabilidade Geral

Com relação à determinação da vida útil de um ativo imobilizado, analise os fatores descritos nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Uso esperado do ativo que é avaliado com base na capacidade ou produção física esperadas do ativo.

II. Desgaste físico normal esperado, que depende de fatores operacionais, tais como o número de turnos durante os quais o ativo será usado, o programa de reparos e manutenção, bem como, o cuidado e a manutenção do ativo enquanto estiver ocioso.

III. Prazos de vida útil divulgados pela Receita Federal do Brasil.

IV. Obsolescência técnica ou comercial proveniente de mudanças ou melhorias na produção, ou de mudança na demanda do mercado para o produto ou serviço derivado do ativo.

V. Limites legais ou semelhantes no uso do ativo, tais como as datas de término dos contratos de arrendamento mercantil relativos ao ativo.

De acordo com a NBC TG 27 – Ativo Imobilizado, são fatores a serem considerados na determinação da vida útil de um ativo imobilizado para fins de apuração do montante da depreciação aqueles apresentados nos itens:

I. Uso esperado do ativo que é avaliado com base na capacidade ou produção física esperadas do ativo.

II. Desgaste físico normal esperado, que depende de fatores operacionais, tais como o número de turnos durante os quais o ativo será usado, o programa de reparos e manutenção, bem como, o cuidado e a manutenção do ativo enquanto estiver ocioso.

III. Prazos de vida útil divulgados pela Receita Federal do Brasil.

IV. Obsolescência técnica ou comercial proveniente de mudanças ou melhorias na produção, ou de mudança na demanda do mercado para o produto ou serviço derivado do ativo.

V. Limites legais ou semelhantes no uso do ativo, tais como as datas de término dos contratos de arrendamento mercantil relativos ao ativo.

De acordo com a NBC TG 27 – Ativo Imobilizado, são fatores a serem considerados na determinação da vida útil de um ativo imobilizado para fins de apuração do montante da depreciação aqueles apresentados nos itens:

Q245117

Contabilidade Geral

A empresa investidora A detém 90% do capital votante da empresa B, e avalia os investimentos pelo método da equivalência patrimonial. Em 31.12.2010, o investimento da empresa A no capital da empresa B estava avaliado em R$180.000,00. Durante o ano de 2011, a empresa B obteve lucro de R$45.000,00 e distribuiu dividendos relativos a lucros de períodos anteriores no valor de R$5.000,00.

Em 31.12.2011, o valor do investimento da empresa A na empresa B era de:

Em 31.12.2011, o valor do investimento da empresa A na empresa B era de:

Q245118

Contabilidade Geral

Assinale a opção que apresenta apenas itens registráveis no Ativo Não Circulante:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245119

Contabilidade Geral

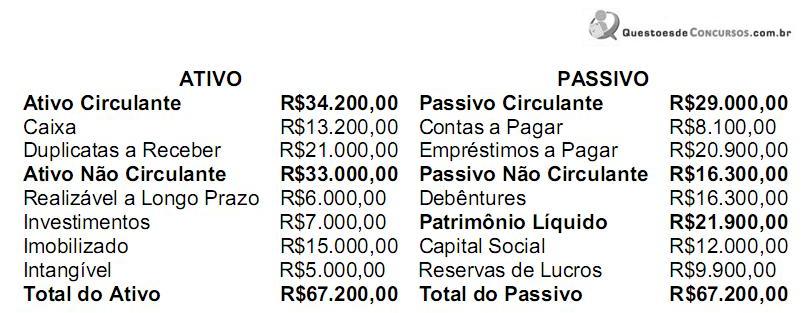

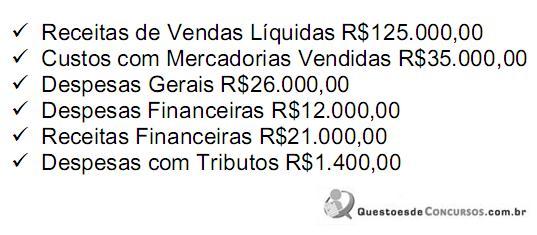

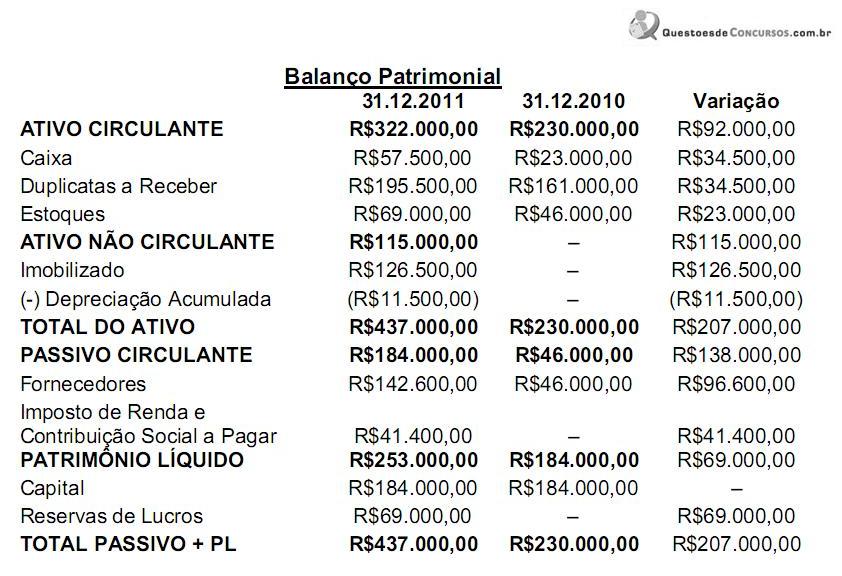

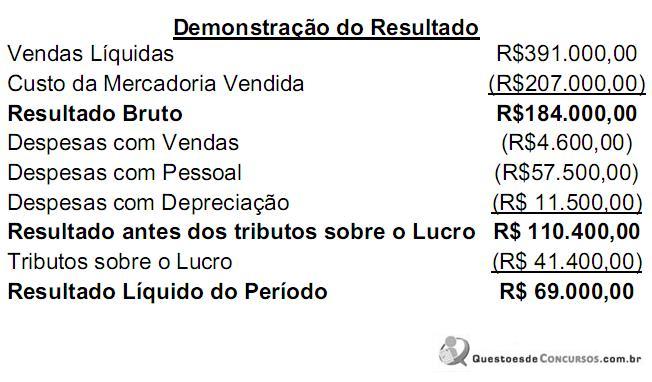

Uma sociedade empresária apresentou o Balanço Patrimonial a seguir, ao qual foi acrescida uma coluna de variação, e também a Demonstração do Resultado do período encerrado em 31.12.2011:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados, as atividades operacionais geraram caixa no valor de:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados, as atividades operacionais geraram caixa no valor de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245120

Contabilidade Geral

Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00 e neste valor estão incluídos impostos recuperáveis no valor de R$600,00. No mesmo período, a totalidade das mercadorias adquiridas foi vendida por R$8.000,00. Sobre o valor da venda, incidiram impostos no montante de R$1.732,00, embutidos no preço de venda. A comissão devida aos vendedores, no valor de R$80,00, também foi registrada no período.

Na Demonstração do Resultado do Período, o Lucro Bruto é igual a:

Na Demonstração do Resultado do Período, o Lucro Bruto é igual a:

Q245121

Contabilidade Geral

Com relação ao conteúdo das Notas Explicativas, de acordo com a NBC TG 26

– Apresentação das Demonstrações Contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Notas Explicativas contêm informações adicionais em relação à apresentada nas demonstrações contábeis.

II. As Notas Explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nas demonstrações contábeis e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

III. O conjunto completo de demonstrações contábeis não inclui as Notas Explicativas.

Está(ão) CORRETO(S) o(s) item(ns):

– Apresentação das Demonstrações Contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Notas Explicativas contêm informações adicionais em relação à apresentada nas demonstrações contábeis.

II. As Notas Explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nas demonstrações contábeis e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

III. O conjunto completo de demonstrações contábeis não inclui as Notas Explicativas.

Está(ão) CORRETO(S) o(s) item(ns):