Questões de Concurso Público CFC 2015 para Bacharel em Ciências Contábeis - 1º Exame

Foram encontradas 11 questões

De acordo a NBC TG Estrutura Conceituai - Estrutura Conceituai para Elaboração e Divulgação de Relatório Contábil-Financeiro, com relação às características qualitativas da informação contábil, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A informação necessita, concomitantemente, ser relevante e representar com fidedignidade a realidade reportada para ser útil. Nem a representação fidedigna de fenômeno irrelevante, tampouco a representação não fidedigna de fenômeno relevante auxiliam os usuários a tomarem boas decisões.

II. Comparabilidade, verificabilidade, tempestividade e compreensibilidade são características qualitativas que melhoram a utilidade da informação que é relevante e que é representada com fidedignidade. As características qualitativas de melhoria podem também auxiliar a determinar qual de duas alternativas, que sejam consideradas equivalentes em termos de relevância e fidedignidade de representação, deve ser usada para retratar um fenômeno.

III. O custo de gerar a informação é uma restrição sempre presente na entidade, no processo de elaboração e divulgação de relatório contábil financeiro. O processo de elaboração e divulgação de relatório contábil financeiro impõe custos, e é importante que tais custos sejam justificados pelos benefícios gerados pela divulgação da informação.

A sequência CORRETA é:

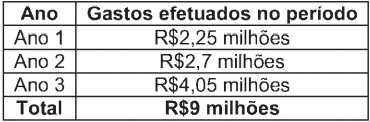

Uma construtora firmou um contrato de construção, na modalidade de preço fixo, para construir uma ponte, receberá por isso a remuneração de R$12 milhões. O prazo estimado para a construção era de três anos. Na data da assinatura do contrato, a construtora estimava os custos totais em R$9 milhões.

Na data da assinatura do contrato e durante todo o tempo gasto na construção, a empresa avaliou que a conclusão do contrato podia ser estimada com confiabilidade.

A construtora apresentou os seguintes gastos atribuíveis ao contrato, efetuados no primeiro, segundo e terceiro anos:

Ao final do Ano 2, os gastos efetuados pela construtora incluíam R$450 mil referentes a materiais adquiridos e estocados no local da obra, que foram utilizados no Ano 3.

A construtora determina o estágio de execução das obras, calculando a proporção dos custos incorridos relacionados aos trabalhos executados em relação ao custo total.

Diante das informações acima, o valor da receita, de acordo com a NBC TG

17 - Contrato de Construção, é de:

De acordo com a NBC TG 27 (FR2) - Ativo Imobilizado, assinale a opção que apresenta os custos diretamente atribuíveis a um ativo imobilizado.

Uma empresa está ingressando em um novo ramo de atuação e adquirindo, à vista, materiais para estocar. No momento da aquisição desses novos materiais, o valor original da transação era de R$32.100,00; o valor realizável líquido era de R$32.500,00; o valor justo dos materiais era de R$31.900,00; e o valor de venda era de R$33.700,00.

De acordo com a Resolução CFC n.° 750/93 e alterações posteriores, a

transação deverá ser contabilizada pelo valor de:

Com base na NBC PG 100 - Aplicação Geral aos Profissionais da Contabilidade, relacione os princípios éticos elencados na primeira coluna às respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Integridade

(2) Objetividade

(3) Comportamento profissional

( ) Obrigação de ser direto e honesto em todos os relacionamentos profissionais e comerciais.

( ) Obrigação de não comprometer seu julgamento profissional ou do negócio em decorrência de comportamento tendencioso.

( ) Obrigação de cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que o profissional da contabilidade sabe ou deveria saber possa desacreditar a profissão.

A sequência CORRETA é: