Questões de Concurso Público CFC 2015 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 25 questões

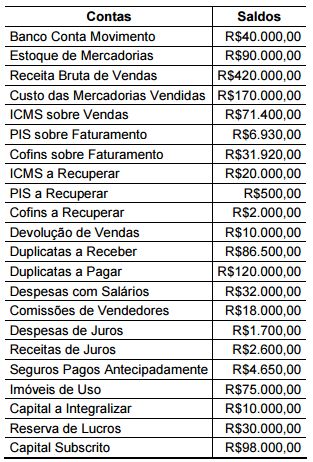

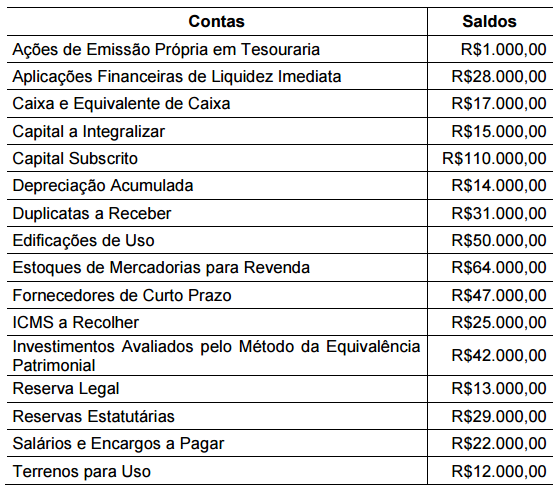

Uma Sociedade Empresária apresentou, em 31.12.2014, os saldos, abaixo,

extraídos do Balancete de Verificação.

Com base nos dados apresentados e desconsiderando-se os tributos

sobre o lucro, o Resultado Líquido do período é de:

Em relação à Demonstração das Mutações do Patrimônio Líquido – DMPL, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL é uma demonstração de apresentação obrigatória pela Lei das Sociedades por Ações.

II. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá substituir a Demonstração de Lucros e Prejuízos Acumulados – DLPA, pois as informações apresentadas na DLPA fazem parte da DMPL.

III. A Demonstração das Mutações do Patrimônio Líquido – DMPL evidencia quais contas sofreram alterações e os respectivos montantes, que deram origem às transformações ocorridas no Patrimônio Líquido.

IV. A Demonstração das Mutações do Patrimônio Líquido – DMPL deve evidenciar apenas as alterações ocorridas no Patrimônio Líquido relativas à parte dos acionistas não controladores.

A sequência CORRETA é:

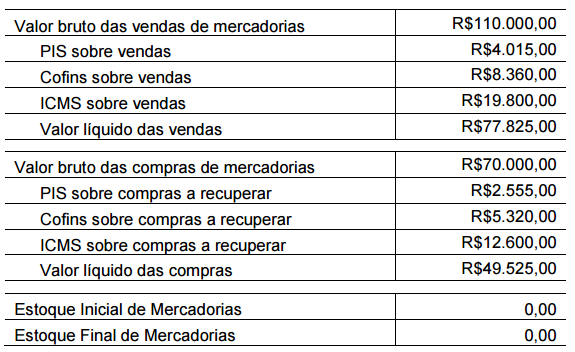

Uma Sociedade Empresária apresentou os seguintes dados que foram extraídos de sua contabilidade:

A movimentação do estoque é composta por compras e baixa por vendas. Todas as compras foram efetuadas a prazo. A movimentação de fornecedores corresponde à contrapartida de compras e pagamentos. A Demonstração dos Fluxos de Caixa é elaborada pelo Método Direto.

Com base nos dados apresentados, o caixa consumido para pagamento de fornecedores é de:

A NBC TG 26 (R2) – Apresentação das Demonstrações Contábeis estabelece que as notas explicativas devem apresentar informação acerca das políticas contábeis específicas utilizadas na elaboração das demonstrações contábeis.

Acerca desse assunto, assinale a opção que apresenta o exemplo de divulgação de política contábil aplicada aos estoques que contemple apenas os requisitos de divulgação, de acordo com as Normas Brasileiras de Contabilidade.

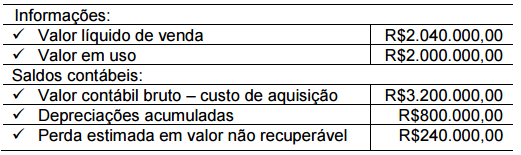

Uma Sociedade Industrial, ao analisar um determinado Ativo Imobilizado, identificou as seguintes evidências, em 31.12.2014:

De acordo com a NBC TG 27 (R2) – Ativo Imobilizado, a perda por redução ao valor recuperável complementar a ser reconhecida no resultado, ao final do período de 2014, é de:

Uma Sociedade Empresária assina um contrato de longo prazo, para a construção de um navio. O preço atual do navio é de R$390.000,00, e o custo estimado da obra é de R$285.000,00. No primeiro ano, a Sociedade Empresária incorre em custos, no valor de R$67.500,00, diretamente vinculados à produção do navio.

Com base nos dados apresentados e considerando-se a NBC TG 30 – Receitas e a NBC TG 17 – Contratos de Construção, especificamente, Método da Percentagem Completada, o valor do Lucro Bruto a ser apresentado pela empresa no primeiro ano é de:

Um posto de combustível comercializa, por mês, aproximadamente 100.000 litros de etanol. Em determinado momento, constatou um índice de evaporação de 0,5% desse produto. O Conselho Nacional do Petróleo considera normal um índice de até 0,6% de evaporação.

Segundo a NBC TG 16 (R1) – Estoques, o valor decorrente da evaporação é considerado:

Acerca da NBC TG 25 (R1) – Provisões, Passivos Contingentes e Ativos Contingentes, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Presumindo-se que possa ser feita uma estimativa confiável, as provisões são reconhecidas como passivo porque são obrigações presentes, e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação.

II. Passivos Contingentes não são reconhecidos como passivo porque são obrigações possíveis, visto que ainda há de ser confirmado se a entidade tem, ou não, uma obrigação presente que possa conduzir a uma saída de recursos que incorporam benefícios econômicos ou obrigações presentes que não satisfazem aos critérios de reconhecimento da NBC TG 25 (R1).

III. Os Ativos Contingentes são reconhecidos nas demonstrações contábeis, pois tratam-se de resultados que virão a ser realizados.

Estão CORRETOS os itens:

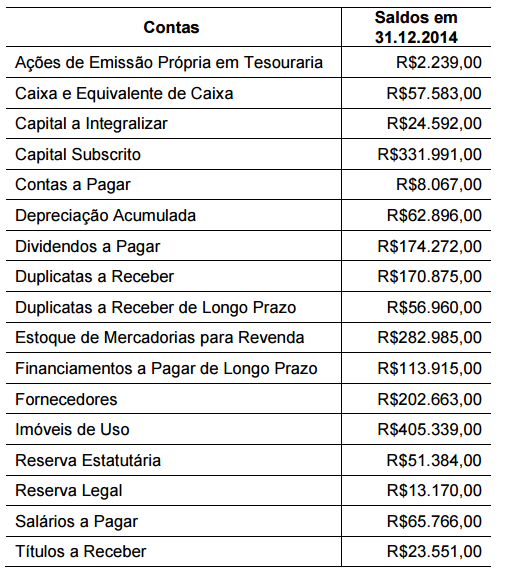

Uma Sociedade Empresária iniciou suas atividades em 2.1.2014 e, ao final do ano, apresentou os saldos abaixo.

Com base nos saldos apresentados, é CORRETO afirmar que:

Uma Sociedade Empresária apresentou os seguintes dados para a elaboração da Demonstração do Valor Adicionado em 2014:

Considerando-se que houve apenas esses saldos e movimentações, o Valor Adicionado Bruto, na Demonstração do Valor Adicionado, é igual a:

Uma Sociedade Empresária apresentou, em 31.12.2014, os seguintes saldos, após o encerramento e destinação do resultado do período:

Com base nessas informações, o total do Patrimônio Líquido, em 31.12.2014, é de:

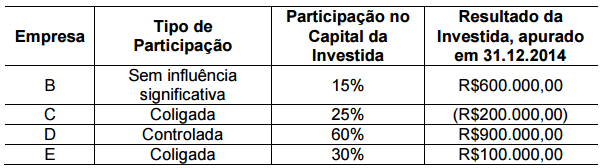

Uma Sociedade Empresária Investidora apresentava, em 31.12.2014, as seguintes informações relativas às suas participações societárias.

No ano de 2014, não existiam resultados não realizados de transações entre a sociedade e suas investidas, e não foi observada nenhuma outra movimentação no Patrimônio Líquido das investidas, além do Lucro ou Prejuízo apurado em 31.12.2014.

Considerando-se os dados informados, o Resultado de Equivalência

Patrimonial apurado pela Investidora, em 31.12.2014, é de:

Uma Sociedade Empresária adquiriu, em 30.11.2014, uma máquina por R$39.000,00. Para deixar a máquina em condição de funcionamento, foi necessária a instalação, que foi feita pelo vendedor, sem custo adicional, em 31.12.2014. A vida útil da máquina foi estimada em 150 meses; e o valor residual é de R$6.000,00. Para o cálculo da depreciação, foi adotado o Método das Quotas Constantes.

Considerando-se os dados informados, o saldo da conta Depreciação Acumulada, em 31.8.2015, é de:

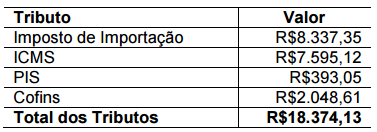

Uma Sociedade Empresária importou mercadoria por um valor equivalente a R$21.400,00. Foram gastos mais R$2.421,00 com seguro e tarifas aduaneiras. Além dos valores citados, a Sociedade Empresária incorreu nos seguintes tributos, dos quais apenas o Imposto de Importação não é recuperável:

Considerando-se os dados informados, o custo de aquisição das mercadorias é igual a:

Em 30.11.2014, a Sociedade Empresária 1 vendeu, por R$100.000,00, mercadorias para sua controlada, a Sociedade Empresária 2. O custo das mercadorias vendidas nessa transação foi de R$60.000,00. Em 31.12.2014, a Sociedade Empresária 2 mantinha 100% das mercadorias adquiridas em Estoque de Mercadorias. A Sociedade Empresária 1 detém 75% do Capital da Sociedade Empresária 2. Nos balanços individuais, as empresas apresentaram, em 31.12.2014, os seguintes saldos de Estoque de Mercadorias:

Sociedade Empresária 1: R$270.000,00

Sociedade Empresária 2: R$100.000,00

Considerando-se os dados informados e desconsiderando-se a incidência

de tributos, no Balanço Patrimonial Consolidado, o saldo da conta de

Estoque de Mercadorias será de:

Uma Sociedade Empresária realizou gastos para tentar a descoberta da cura de determinada doença.

✓ Os relatórios da tesouraria indicam que os gastos foram pagos à vista e podem ser mensurados com confiabilidade.

✓ Os relatórios da controladoria registram que os gastos foram devidamente aprovados pela direção.

✓ Os relatórios da equipe técnica apontam que foram realizados grandes avanços na direção desejada e que é possível que os primeiros sinais de viabilidade técnica venham a ser coletados entre dois e cinco anos.

Diante da situação exposta e considerando-se apenas esse fato, é

CORRETO afirmar que, no encerramento do exercício, ocorreram os

seguintes efeitos sobre os respectivos registros contábeis da entidade que

realizou os gastos:

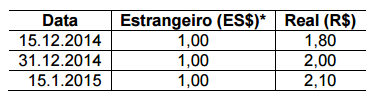

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real, adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso, hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00. Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real (R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era de R$26.000,00, e a despesa para vender era de R$2.000,00.

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de:

De acordo com a NBC TG Estrutura Conceitual, no que se refere à inclusão na definição de Ativo, analise as condições apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Recurso com característica tangível.

II. Recurso controlado pela entidade.

III. Recurso de propriedade da entidade.

IV. Recurso do qual se espera que fluam benefícios econômicos futuros para a entidade.

V. Recurso resultante de eventos passados.

De acordo com a NBC TG Estrutura Conceitual, são condições necessárias

para o reconhecimento do Ativo os requisitos apresentados apenas nos

itens:

De acordo com a definição de Ativo, constante na NBC TG Estrutura Conceitual, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Um bem do imobilizado que não tenha mais condição de ser usado e nenhum interesse do mercado por sua aquisição, sob qualquer forma, deve ser mantido no Ativo até que seja descartado fisicamente.

II. Bens sob arrendamento financeiro não devem ser reconhecidos nas demonstrações do arrendatário, mas nas demonstrações do arrendador, devido ao fato de não haver ocorrido a transferência legal do bem, sendo facultado ao arrendatário apenas o seu uso e, não, a possibilidade de vendê-lo até que se obtenha a propriedade.

III. A alteração no uso de um ativo pode provocar alteração na sua capacidade de geração de fluxos de caixa futuros. Esse fato, todavia, não deve ensejar revisão de seu valor recuperável, uma vez que não lhe foi provocado nenhum dano, e os ativos são mensurados com base no custo histórico.

IV. Considerando-se que um dos principais recursos capazes de gerar benefícios econômicos futuros são os conhecimentos das pessoas e ainda que, atualmente, há possibilidade de se reconhecerem ativos intangíveis. Se uma determinada empresa tiver desenvolvido uma equipe com forte capacidade de sinergia com o mercado, que lhe permita gerar diferencial competitivo, deve reconhecer esse item em seu ativo, já que é resultado de eventos passados.

A sequência CORRETA é:

De acordo com a Resolução n.º 750/93, com redação dada pela Resolução CFC n.º 1.282/10, relacione os Princípios de Contabilidade, elencados na primeira coluna, com a respectiva descrição, apresentada na segunda coluna, e, em seguida, assinale a opção CORRETA.

1 Princípio da Competência

2 Princípio da Entidade

3 Princípio da Oportunidade

( ) Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

( ) O reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento.( ) Reconhece o patrimônio como objeto da contabilidade e afirma a autonomia patrimonial, a diferenciação de um patrimônio particular, entre outros patrimônios existentes.

A sequência CORRETA é: