Questões de Concurso Público CFC 2016 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 50 questões

O Ativo Imobilizado dessa Sociedade Empresária é composto apenas por essas duas Unidades Geradoras de Caixa.

Considerando-se os dados apresentados e a NBC TG 01 (R3) –

REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, o Valor Contábil

do Ativo Imobilizado a ser apresentado no Balanço Patrimonial em

31.12.2015 é de:

Considerando-se os dados apresentados, a depreciação acumulada e o valor contábil do Ativo Imobilizado ao final do quinto ano de disponibilidade para uso são, respectivamente:

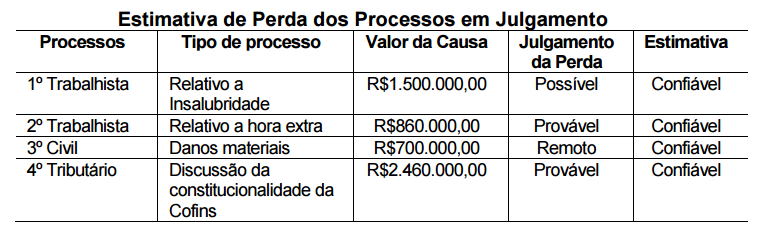

Considerando-se apenas as condições estabelecidas na NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES e os dados da tabela apresentada, a Sociedade Empresária irá reconhecer como provisão, na contabilidade:

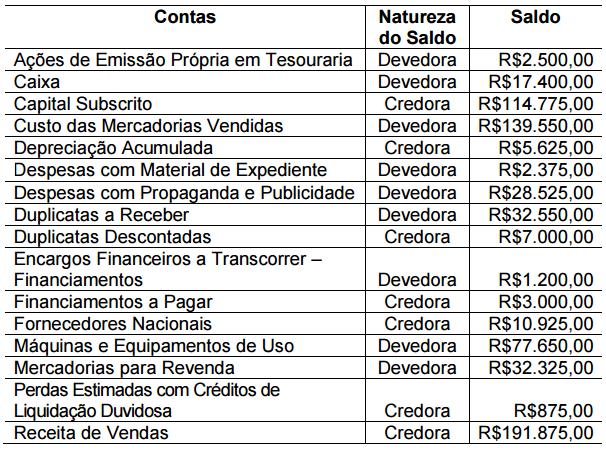

Os saldos apresentados já foram ajustados e realizadas as respectivas

apropriações.

Considerando-se apenas as informações apresentadas e de acordo

com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

Os saldos apresentados já foram ajustados e realizadas as respectivas

apropriações.

Considerando-se apenas as informações apresentadas e de acordo

com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

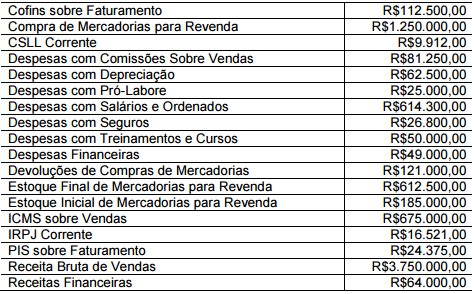

✔A Sociedade Empresária utiliza o Inventário Periódico para apuração do Custo da Mercadoria Vendida. ✔Os valores informados de compras e devolução de compras de mercadorias estão líquidos dos tributos recuperáveis.

Considerando-se os dados apresentados e a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a Sociedade Empresária apresentará Lucro Bruto no valor de:

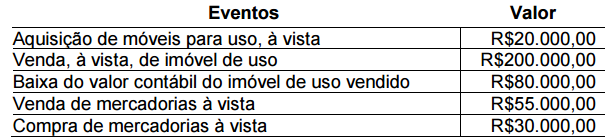

Uma Sociedade Empresária apresentou os seguintes eventos em 2015:

Considerando-se o reflexo desses eventos nas atividades

apresentadas na Demonstração dos Fluxos de Caixa, é CORRETO

afirmar que:

O ciclo operacional da Sociedade Empresária é de doze meses, encerrando-se em 31 de dezembro de cada ano. Considerando-se os dados apresentados, é CORRETO afirmar que, na elaboração do Balanço Patrimonial levantado em 31.12.2015, o total do:

✔ Pagamento de R$25.000,00, referentes a serviços que serão consumidos em 2016. ✔ Pagamento de R$12.000,00, referentes a serviços consumidos em 2014. ✔ Consumo de serviços no valor de R$13.000,00, para pagamento em 2016.

Considerando-se apenas as informações apresentadas, e de acordo

com a Resolução CFC n.º 750/93 – PRINCÍPIOS DE CONTABILIDADE

no que tange ao Princípio da Competência, é CORRETO afirmar que

o valor da redução a ser reconhecida no resultado do período

encerrado em 31.12.2015 é:

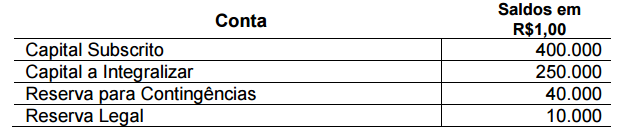

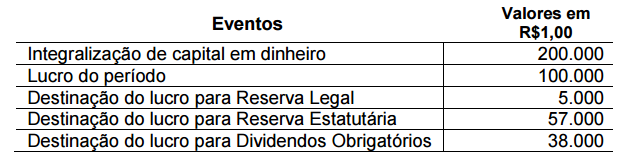

No ano de 2015, os seguintes eventos afetaram os saldos das contas do Patrimônio Líquido:

Considerando-se os dados apresentados, assinale a opção CORRETA que apresenta a Demonstração das Mutações do Patrimônio Líquido compatível com os eventos ocorridos entre 1º.1.2015 e 31.12.2015.

Com base nos dados informados, o resultado líquido obtido com a venda do imóvel foi: