Questões de Concurso Público CFC 2016 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 19 questões

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807863

Contabilidade Geral

Em 15.8.2016, uma Sociedade Empresária comprou mercadorias para

revenda, no valor de R$156.000,00, para pagamento em 31.8.2016. No

valor de R$156.000,00, está incluído o ICMS recuperável calculado à

alíquota de 17%.

A empresa adota o Regime de Incidência Cumulativo de PIS e Cofins, com

as alíquotas de 0,65% e 3%, respectivamente.

Considerando-se as informações apresentadas, assinale a opção

que apresenta o lançamento contábil CORRETO dessa operação.

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807864

Contabilidade Geral

Em 31.12.2015, uma Sociedade Empresária contratou uma empresa que

presta serviços de jardinagem para efetuar a manutenção de seus jardins.

O contrato firmado prevê pagamento total de R$60.000,00 pela prestação

de serviços de jardinagem durante o período de 1º.1.2016 a 30.6.2016.

A Sociedade Empresária pagou, no ato da contratação, o valor total de

R$60.000,00.

Ambas as entidades apropriam mensalmente despesas e receitas.

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA

CONCEITUAL PARA A ELABORAÇÃO E DIVULGAÇÃO DE

RELATÓRIO CONTÁBIL-FINANCEIRO e considerando-se todas as

informações apresentadas, assinale a alternativa CORRETA.

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807866

Contabilidade Geral

Uma Construtora, cuja moeda funcional é o Real (R$), importou um

guindaste para utilização em sua atividade de construção civil, pelo

período de 10 anos.

Considere que a moeda de realização da transação de compra é uma

moeda hipotética denominada Estrangeiro (ES$).

O guindaste foi adquirido por ES$15.000,00, com pagamento previsto

para 31.8.2016.

Por ocasião do desembaraço aduaneiro, em 30.6.2016, a Construtora

incorreu em gastos no valor total de R$5.000,00, referentes a impostos de

importação, não recuperáveis, pagos à vista.

O guindaste foi colocado em uso em 1º.7.2016.

As cotações do ES$ no período foram:

Considerando-se somente as informações apresentadas, e o disposto na NBC TG 02 (R1) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS e NBC TG 27 (R3) – ATIVO IMOBILIZADO, é CORRETO afirmar que:

Considerando-se somente as informações apresentadas, e o disposto na NBC TG 02 (R1) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS e NBC TG 27 (R3) – ATIVO IMOBILIZADO, é CORRETO afirmar que:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807869

Contabilidade Geral

Uma Sociedade Empresária que desenvolve atividades rurais apresentou

a seguinte posição em 31.12.2015:

Informações: ✔ As colheitadeiras foram adquiridas e estavam disponível para uso na mesma data; o valor residual do grupo de colheitadeiras é de R$200.000,00 e a vida útil prevista é de 10 anos. ✔ A partir de 1º.1.2016, essas colheitadeiras passaram a ser classificadas no grupo Ativo Não Circulante Mantido para Venda, pois foram desativadas em função da aquisição de outras colheitadeiras mais modernas. ✔ Em 1º.1.2016, o valor justo menos as despesas de venda das antigas colheitadeiras foi estimado em R$1.500.000,00. ✔ Em 31.3.2016, as colheitadeiras antigas foram vendidas por R$1.300.000,00 à vista.

Informações: ✔ As colheitadeiras foram adquiridas e estavam disponível para uso na mesma data; o valor residual do grupo de colheitadeiras é de R$200.000,00 e a vida útil prevista é de 10 anos. ✔ A partir de 1º.1.2016, essas colheitadeiras passaram a ser classificadas no grupo Ativo Não Circulante Mantido para Venda, pois foram desativadas em função da aquisição de outras colheitadeiras mais modernas. ✔ Em 1º.1.2016, o valor justo menos as despesas de venda das antigas colheitadeiras foi estimado em R$1.500.000,00. ✔ Em 31.3.2016, as colheitadeiras antigas foram vendidas por R$1.300.000,00 à vista.

Considerando-se as informações apresentadas e a NBC TG 31 (R3) –

ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO

DESCONTINUADA, na venda das colheitadeiras a Sociedade

Empresária apresentou:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

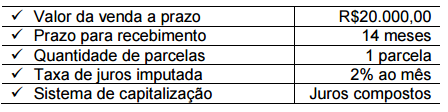

Q807894

Contabilidade Geral

Em 31.1.2016, uma Sociedade Empresária efetuou uma venda a longo

prazo com as seguintes condições:

Para atendimento às Normas Brasileiras de Contabilidade, a Sociedade Empresária registra a receita financeira a apropriar, a crédito de Juros a Apropriar (conta redutora das Contas a Receber, classificada no longo prazo). Mensalmente, a receita financeira relativa ao período é reconhecida no resultado, proporcionalmente ao tempo transcorrido e utilizando-se a taxa de juros imputada. Considerando-se as informações apresentadas, a parcela da receita financeira reconhecida no resultado, em fevereiro de 2016, é de, aproximadamente:

Para atendimento às Normas Brasileiras de Contabilidade, a Sociedade Empresária registra a receita financeira a apropriar, a crédito de Juros a Apropriar (conta redutora das Contas a Receber, classificada no longo prazo). Mensalmente, a receita financeira relativa ao período é reconhecida no resultado, proporcionalmente ao tempo transcorrido e utilizando-se a taxa de juros imputada. Considerando-se as informações apresentadas, a parcela da receita financeira reconhecida no resultado, em fevereiro de 2016, é de, aproximadamente: