Questões de Concurso Público CFC 2017 para Bacharel em Ciências Contábeis - 1º Exame

Foram encontradas 4 questões

Uma Indústria fabrica os produtos “A”, “B” e “C”. No mês de fevereiro, apresentou as seguintes informações:

O gasto com mão de obra aplicada na produção dos três produtos nesse mês totalizou R$25.500,00. Para efeitos de apuração do custo, a Indústria distribui esse gasto aos produtos de acordo com a quantidade produzida. Informações adicionais:

não havia saldo inicial de produtos em elaboração

não havia saldo inicial de produtos em elaboração

toda a matéria-prima necessária para produzir as unidades acabadas e em

elaboração foi integralmente aplicada na produção

toda a matéria-prima necessária para produzir as unidades acabadas e em

elaboração foi integralmente aplicada na produção

no final do mês de fevereiro, a produção em elaboração do produto “C” está

num estágio de 70% de acabamento em relação à mão de obra

no final do mês de fevereiro, a produção em elaboração do produto “C” está

num estágio de 70% de acabamento em relação à mão de obra

Considerando-se apenas as informações apresentadas, o Custo dos

Produtos em Elaboração do Produto “C” no mês de fevereiro é de:

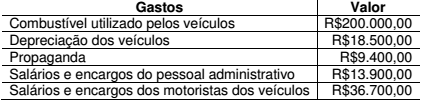

Uma Sociedade Empresária que presta serviços de transporte rodoviário transportou 10.000 passageiros em fevereiro de 2017, em uma determinada rota, e apresentou os seguintes gastos relacionados ao seu volume normal de operação:

Cada passagem é vendida por R$30,00, e a Sociedade Empresária só recebe dos passageiros por meio de cartão de débito ou crédito. Em cada venda de passagem, a operadora dos cartões cobra uma taxa de 4%.

Os veículos somente são utilizados para o transporte de passageiros.

Considerando-se apenas as informações apresentadas e sabendo-se

que a Sociedade Empresária adota o Método do Custeio por Absorção,

o Custo dos Serviços Prestados por passageiro no mês de fevereiro foi

de:

Uma Indústria adota como Método de Custeamento o Custeio Variável. No mês de fevereiro, produziu e vendeu 5.000 unidades de determinado produto, de acordo as seguintes informações:

Preço de venda unitário: R$25,00

Preço de venda unitário: R$25,00

Alíquota de tributos incidentes sobre as vendas: 17%

Alíquota de tributos incidentes sobre as vendas: 17%

Custo variável unitário: R$11,00

Custo variável unitário: R$11,00

Percentual de comissão sobre vendas: 5%

Percentual de comissão sobre vendas: 5%

Considerando-se apenas as informações apresentadas, a Margem de

Contribuição Unitária desse produto é de:

Uma Sociedade Empresária estabelece o preço de venda de suas mercadorias com base no custo de aquisição.

A mercadoria “A” tem custo de aquisição igual a R$12,00 por unidade. Segundo a política de formação de preço utilizada pela Sociedade Empresária, o preço de venda estabelecido deve proporcionar uma margem de contribuição, líquida de tributos e despesas variáveis, de 30% sobre o preço de venda.

Os tributos incidentes sobre as vendas somam 27,25% e as despesas variáveis de venda somam 2,75%.

Considerando-se as informações apresentadas, o preço de venda da mercadoria “A” será de: