Questões de Concurso Público CFC 2017 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 7 questões

De acordo com o Código de Ética Profissional do Contador, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A advertência reservada é uma das penalidades previstas pelo Código de Ética Profissional do Contador.

II. Na aplicação das sanções éticas, pode ser considerada como atenuante a existência de punição ética anterior transitada em julgado.

III. O Profissional da Contabilidade poderá requerer desagravo público ao Conselho Regional de Contabilidade, quando atingido, pública e injustamente, no exercício de sua profissão.

A sequência CORRETA é:

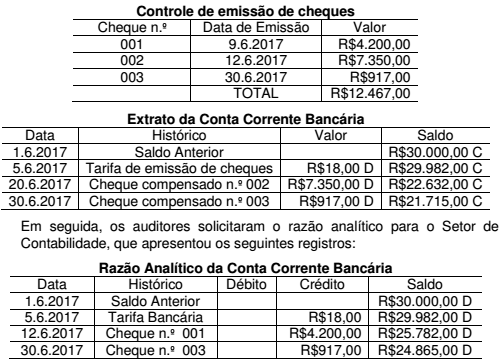

No início do mês de julho de 2017, os auditores internos de uma Sociedade Empresária verificaram as informações constantes nas Demonstrações Contábeis encerradas em 30.6.2017. Ao verificar os controles do Setor Financeiro, receberam as seguintes informações para análise:

Informação Adicional:

✓ Em 3.7.2017, o cheque n.º 001, no valor de R$4.200,00, foi compensado pelo banco.

Considerando-se apenas as informações apresentadas, os auditores

devem indicar que o saldo contábil que deve ser apresentado no Razão

Analítico da Conta Corrente Bancária em 30.6.2017 é de:

Ao realizar uma auditoria das Demonstrações Contábeis em uma instituição financeira, o auditor verificou a existência de fraude contra o Sistema Financeiro Nacional, praticada por empregados com funções significativas no Controle Interno.

Considerando-se o que estabelece a NBC TA 240 (R1) –

RESPONSABILIDADE DO AUDITOR EM RELAÇÃO A FRAUDE, NO

CONTEXTO DA AUDITORIA DE DEMONSTRAÇÕES CONTÁBEIS,

assinale a opção CORRETA em relação à comunicação que o auditor

deve fazer ao identificar a fraude.

De acordo com a NBC TP 01 – PERÍCIA CONTÁBIL, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O laudo pericial contábil e o parecer técnico-contábil têm por limite o próprio objeto da perícia deferida ou contratada.

II. A perícia contábil é de competência exclusiva de contador em situação regular perante o Conselho Regional de Contabilidade de sua jurisdição.

III. Os procedimentos periciais contábeis visam a fundamentar o laudo pericial contábil e o parecer técnico-contábil e abrangem, total ou parcialmente, segundo a natureza e a complexidade da matéria, exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação.

A sequência CORRETA é: