Questões de Concurso Público CFC 2017 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 6 questões

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os ativos, os passivos e o patrimônio líquido.

Considerando-se essa afirmativa, julgue os itens relativos aos ativos, passivos e ao patrimônio líquido como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a alternativa CORRETA.

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

II. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

III. Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

A sequência CORRETA é:

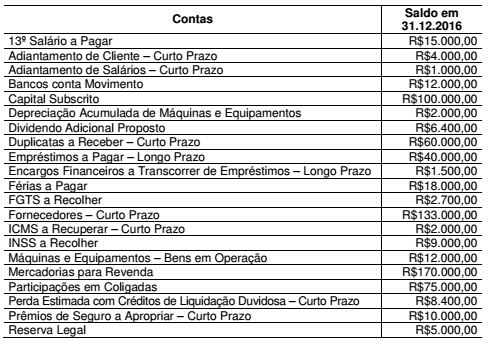

Uma Sociedade Empresária apresentou o seguinte balancete, após a apuração e destinação do resultado, para elaboração do Balanço Patrimonial de 31.12.2016:

Considerando-se apenas as informações apresentadas, o total do Ativo

é de:

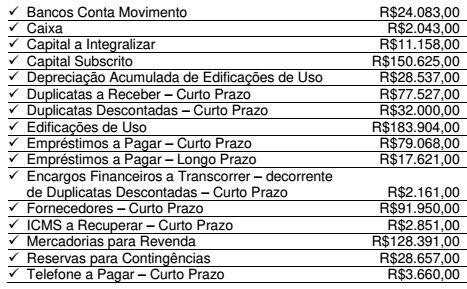

Uma Sociedade Empresária apresentou as seguintes informações quanto aos saldos de suas contas patrimoniais em 31.12.2016:

Considerando-se apenas as informações apresentadas, é CORRETO

afirmar que:

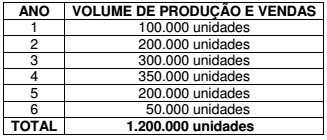

Em 31.12.2016, uma Sociedade Empresária adquiriu o direito de uso de uma patente por R$1.800.000,00; pagou 80% à vista e o restante com vencimento em 31.1.2017. Para fins de registro contábil do ativo, o efeito do valor do dinheiro no tempo foi considerado imaterial.

Essa patente permite à Sociedade Empresária fabricar e comercializar, durante os próximos 6 anos, um produto exclusivo e de grande aceitação no mercado.

A projeção de produção e comercialização desse produto é apresentada a seguir:

Informações Adicionais:

✓ A Sociedade Empresária utiliza, como Critério de Amortização, o Método de Unidades Produzidas.

✓ Ao final do 6º ano de utilização, a patente tem valor residual estimado igual a zero.

✓ Conforme projetado, no 1º ano foram produzidas e vendidas 100.000 unidades e não houve alteração do volume de produção previsto para os anos seguintes.

Considerando-se apenas as informações apresentadas e o que dispõe a

NBC TG 04 (R3) – ATIVO INTANGÍVEL, o valor contábil do grupo Ativo

Não Circulante – Intangível, ao final do 1º ano, será de:

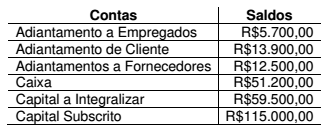

Uma Sociedade Empresária, em 31.12.2016, apresentou os seguintes saldos em seu Balanço Patrimonial:

No mês de janeiro de 2017, ocorreu um único fato: o fornecedor entregou mercadorias destinadas a revenda, no valor de R$12.500,00, que já haviam sido pagas antecipadamente.

Considerando-se apenas as informações apresentadas e

desconsiderando-se os efeitos tributários, o total do Ativo em 31.1.2017

é de: