Questões de Concurso Público CFC 2020 para Auditor Independente - BCB

Foram encontradas 22 questões

Q1874909

Contabilidade Geral

Em relação ao reconhecimento contábil de operações de

arrendamento mercantil, analise os itens abaixo e, em seguida, assinale a opção

CORRETA.

I. As operações de arrendamento mercantil financeiro devem ser apresentadas pelo valor presente dos montantes totais a receber previstos em contrato. II. As operações de arrendamento mercantil financeiro devem ser apresentadas, deduzidas da respectiva provisão para perdas esperadas associadas ao risco de crédito. III. No cálculo do valor presente, deve ser utilizada taxa equivalente aos encargos financeiros previstos no contrato ou, se não houver previsão contratual, a taxa que equaliza o valor do bem arrendado, na data da contratação, ao valor presente de todos os recebimentos e pagamentos previstos ao longo do prazo contratual, incluindo o valor residual garantido ou o valor presente provável de realização do bem arrendado no final do contrato, deduzidos os custos de venda, no caso de inexistência de valor residual garantido. IV. O custo de aquisição do ativo objeto do arrendamento deve ser reconhecido no imobilizado de arrendamento.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. As operações de arrendamento mercantil financeiro devem ser apresentadas pelo valor presente dos montantes totais a receber previstos em contrato. II. As operações de arrendamento mercantil financeiro devem ser apresentadas, deduzidas da respectiva provisão para perdas esperadas associadas ao risco de crédito. III. No cálculo do valor presente, deve ser utilizada taxa equivalente aos encargos financeiros previstos no contrato ou, se não houver previsão contratual, a taxa que equaliza o valor do bem arrendado, na data da contratação, ao valor presente de todos os recebimentos e pagamentos previstos ao longo do prazo contratual, incluindo o valor residual garantido ou o valor presente provável de realização do bem arrendado no final do contrato, deduzidos os custos de venda, no caso de inexistência de valor residual garantido. IV. O custo de aquisição do ativo objeto do arrendamento deve ser reconhecido no imobilizado de arrendamento.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Q1874910

Contabilidade Geral

Em relação à composição das movimentações que devem ser

apresentadas na demonstração das mutações do patrimônio líquido de instituição

autorizada pelo Banco Central do Brasil (BCB), analise as opções abaixo e, em

seguida, assinale a alternativa CORRETA:

I. Deve incluir o resultado abrangente do período, segregando o valor total atribuível aos proprietários da instituição controladora e a participação de não controladores, no caso de demonstrações contábeis consolidadas. II. Deve incluir o valor da remuneração do capital reconhecido como distribuição aos proprietários durante o período, apresentando a soma dos montantes relativos a dividendos e a juros sobre capital próprio, sem especificação de forma segregada. III. Deve demonstrar os efeitos de eventuais aplicações retrospectivas de políticas contábeis ou de reapresentações retrospectivas de itens patrimoniais, reconhecidos de acordo com a regulamentação em vigor, para cada componente do patrimônio líquido. IV. É preciso demonstrar a conciliação do saldo no início e no final do período para cada componente do patrimônio líquido, demonstrando separadamente as modificações decorrentes do lucro líquido, de cada item dos outros resultados abrangentes, e de transações com proprietários, segregando as integralizações e as distribuições realizadas.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Deve incluir o resultado abrangente do período, segregando o valor total atribuível aos proprietários da instituição controladora e a participação de não controladores, no caso de demonstrações contábeis consolidadas. II. Deve incluir o valor da remuneração do capital reconhecido como distribuição aos proprietários durante o período, apresentando a soma dos montantes relativos a dividendos e a juros sobre capital próprio, sem especificação de forma segregada. III. Deve demonstrar os efeitos de eventuais aplicações retrospectivas de políticas contábeis ou de reapresentações retrospectivas de itens patrimoniais, reconhecidos de acordo com a regulamentação em vigor, para cada componente do patrimônio líquido. IV. É preciso demonstrar a conciliação do saldo no início e no final do período para cada componente do patrimônio líquido, demonstrando separadamente as modificações decorrentes do lucro líquido, de cada item dos outros resultados abrangentes, e de transações com proprietários, segregando as integralizações e as distribuições realizadas.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Q1874911

Contabilidade Geral

Considerando os modelos de apresentação de demonstrações

contábeis, as respectivas notas explicativas e os períodos-base, assinale a

alternativa CORRETA:

Q1874912

Contabilidade Geral

Em relação ao conteúdo das notas explicativas selecionadas,

analise as opções abaixo (I a IV) e, em seguida, assinale a alternativa CORRETA.

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Q1874913

Contabilidade Geral

Considerando o conteúdo da divulgação em notas explicativas

sobre a gestão de capital, analise as opções abaixo e, em seguida, assinale a

alternativa CORRETA:

I. Informações qualitativas sobre os seus objetivos, políticas e processos, incluindo a descrição dos elementos compreendidos pela gestão do capital e a natureza dos requisitos de capital impostos pela regulamentação em vigor e a forma como são integrados na gestão de capital. II. A forma como estão sendo cumpridos os objetivos da gestão de capital, incluindo dados quantitativos relevantes sobre os elementos incluídos nessa gestão e eventuais alterações nas informações quanto aos elementos utilizados na gestão de capital em relação ao período precedente. III. Quando ocorrer o descumprimento durante e no final do período, dos requisitos de capital previstos na regulamentação em vigor, informar que a administração aguarda manifestação do Banco Central do Brasil (BCB) para analisar as consequências do descumprimento. IV. Os instrumentos elegíveis a capital, incluindo os objetivos, as políticas e os processos de gerenciamento da obrigação de recompra ou resgaste dos instrumentos quando requerido a fazer pelos detentores desses instrumentos, incluindo quaisquer alterações em relação a período anterior e os fluxos de caixa esperados na recompra ou no resgaste dessa classe de instrumentos financeiros.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Informações qualitativas sobre os seus objetivos, políticas e processos, incluindo a descrição dos elementos compreendidos pela gestão do capital e a natureza dos requisitos de capital impostos pela regulamentação em vigor e a forma como são integrados na gestão de capital. II. A forma como estão sendo cumpridos os objetivos da gestão de capital, incluindo dados quantitativos relevantes sobre os elementos incluídos nessa gestão e eventuais alterações nas informações quanto aos elementos utilizados na gestão de capital em relação ao período precedente. III. Quando ocorrer o descumprimento durante e no final do período, dos requisitos de capital previstos na regulamentação em vigor, informar que a administração aguarda manifestação do Banco Central do Brasil (BCB) para analisar as consequências do descumprimento. IV. Os instrumentos elegíveis a capital, incluindo os objetivos, as políticas e os processos de gerenciamento da obrigação de recompra ou resgaste dos instrumentos quando requerido a fazer pelos detentores desses instrumentos, incluindo quaisquer alterações em relação a período anterior e os fluxos de caixa esperados na recompra ou no resgaste dessa classe de instrumentos financeiros.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Q1874914

Contabilidade Geral

O Banco XX apresentou as seguintes informações em suas

demonstrações contábeis e registros auxiliares, as quais foram devidamente

auditadas relativas ao exercício findo em 31 de dezembro de 2XX0:

Baseado nas informações, o Patrimônio de Referência (PR) é:

Baseado nas informações, o Patrimônio de Referência (PR) é:

Q1874915

Contabilidade Geral

O Banco XX apresentou as seguintes informações em suas

demonstrações contábeis e registros auxiliares, as quais foram devidamente

auditadas relativas ao exercício findo em 31 de dezembro de 2XX0:

Valores em milhares de reais

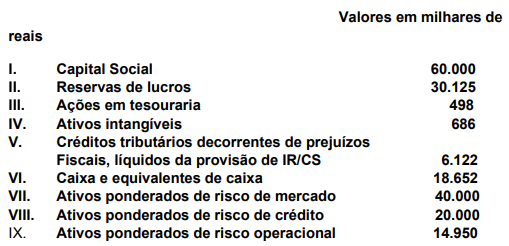

I. Capital Social 60.000 II. Reservas de lucros 30.125 III. Ações em tesouraria 498 IV. Ativos intangíveis 686 V. Créditos tributários decorrentes de prejuízos Fiscais, líquidos da provisão de IR/CS 6.122 VI. Caixa e equivalentes de caixa 18.652 VII. Ativos ponderados de risco de mercado 40.000 VIII. Ativos ponderados de risco de crédito 20.000 IX. Ativos ponderados de risco operacional 14.950

Baseado nestas informações, o requerimento mínimo de patrimônio de referência (PR) é:

Valores em milhares de reais

I. Capital Social 60.000 II. Reservas de lucros 30.125 III. Ações em tesouraria 498 IV. Ativos intangíveis 686 V. Créditos tributários decorrentes de prejuízos Fiscais, líquidos da provisão de IR/CS 6.122 VI. Caixa e equivalentes de caixa 18.652 VII. Ativos ponderados de risco de mercado 40.000 VIII. Ativos ponderados de risco de crédito 20.000 IX. Ativos ponderados de risco operacional 14.950

Baseado nestas informações, o requerimento mínimo de patrimônio de referência (PR) é:

Q1874916

Contabilidade Geral

Sobre a escrituração contábil das instituições financeiras, analise

os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Cabe ao Banco Central do Brasil (BCB) e à Comissão de Valores Mobiliários (CVM) a expedição de normas para avaliação dos valores mobiliários registrados nos ativos das sociedades corretoras e distribuidoras de títulos e valores mobiliários. II. A forma de classificação contábil de quaisquer bens, direitos e obrigações não altera, de forma alguma, as suas características para efeitos fiscais e tributários, que se regem por regulamentação própria. III. Em estágio de consultas sobre a interpretação de normas regulamentares vigentes ou até mesmo sugestões para o reexame de determinado assunto a instituição financeira interessada estará desobrigada a cumprir a norma naquele assunto. IV. O fornecimento de informações inexatas, a falta ou atraso de conciliações contábeis e a escrituração mantida em atraso por período superior a 15 (quinze) dias, subsequentes ao encerramento de cada mês, ou processados em desacordo com as normas consubstanciadas no Plano Contábil das instituições autorizadas a funcionar pelo Banco Central do Brasil, colocam a instituição, seus administradores, gerentes, membros do conselho de administração, fiscal e semelhantes sujeitos a penalidades cabíveis, nos termos da lei.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Cabe ao Banco Central do Brasil (BCB) e à Comissão de Valores Mobiliários (CVM) a expedição de normas para avaliação dos valores mobiliários registrados nos ativos das sociedades corretoras e distribuidoras de títulos e valores mobiliários. II. A forma de classificação contábil de quaisquer bens, direitos e obrigações não altera, de forma alguma, as suas características para efeitos fiscais e tributários, que se regem por regulamentação própria. III. Em estágio de consultas sobre a interpretação de normas regulamentares vigentes ou até mesmo sugestões para o reexame de determinado assunto a instituição financeira interessada estará desobrigada a cumprir a norma naquele assunto. IV. O fornecimento de informações inexatas, a falta ou atraso de conciliações contábeis e a escrituração mantida em atraso por período superior a 15 (quinze) dias, subsequentes ao encerramento de cada mês, ou processados em desacordo com as normas consubstanciadas no Plano Contábil das instituições autorizadas a funcionar pelo Banco Central do Brasil, colocam a instituição, seus administradores, gerentes, membros do conselho de administração, fiscal e semelhantes sujeitos a penalidades cabíveis, nos termos da lei.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Q1874918

Contabilidade Geral

Os registros das aplicações em ouro efetuados pelas Instituições

Financeiras deverão ser efetuados de acordo com as normas do Banco Central do

Brasil (BCB). Acerca desse assunto, assinale a opção CORRETA.

Q1874919

Contabilidade Geral

Os títulos e valores mobiliários classificados nas categorias

disponíveis para venda e para negociação devem ser ajustados pelo valor de

mercado. Sobre esse assunto, assinale a opção CORRETA:

Q1874920

Contabilidade Geral

Existem critérios de avaliação e apropriação contábil em

operações financeiras com taxas pós-fixadas, conforme prevê o Plano de Contas

das Instituições Financeiras. Com relação a esse assunto, assinale a opção

CORRETA.

Q1874921

Contabilidade Geral

As operações com instrumentos financeiros derivativos realizadas

por conta própria pelas Instituições Financeiras devem ser registradas após

observados alguns procedimentos. Analise as opções abaixo e assinale a

alternativa CORRETA:

Q1874922

Contabilidade Geral

Dentre as modalidades da classificação das operações de crédito,

analise as afirmativas abaixo e, em seguida, assinale a opção CORRETA.

I. Empréstimos são as operações realizadas sem destinação específica ou vínculo à comprovação da aplicação dos recursos, como empréstimos para capital de giro, empréstimos pessoais e os adiantamentos a depositantes. II. Títulos descontados são as operações de desconto de títulos. III. Financiamentos são as operações realizadas com destinação específica, vinculadas à comprovação da aplicação dos recursos, com os financiamentos de parques industriais, máquinas e equipamentos, bens de consumo durável, rurais e imobiliários. IV. Na classificação das operações de crédito, pelos diversos títulos contábeis, deve-se ter em conta a aplicação dada aos recursos, por tipo ou modalidade de operação e por atividade predominante do tomador do crédito.

Estão CORRETOS os itens:

I. Empréstimos são as operações realizadas sem destinação específica ou vínculo à comprovação da aplicação dos recursos, como empréstimos para capital de giro, empréstimos pessoais e os adiantamentos a depositantes. II. Títulos descontados são as operações de desconto de títulos. III. Financiamentos são as operações realizadas com destinação específica, vinculadas à comprovação da aplicação dos recursos, com os financiamentos de parques industriais, máquinas e equipamentos, bens de consumo durável, rurais e imobiliários. IV. Na classificação das operações de crédito, pelos diversos títulos contábeis, deve-se ter em conta a aplicação dada aos recursos, por tipo ou modalidade de operação e por atividade predominante do tomador do crédito.

Estão CORRETOS os itens:

Q1874923

Contabilidade Geral

No critério de classificação das operações de crédito por nível de

risco e provisionamento, assinale a opção CORRETA:

Q1874924

Contabilidade Geral

Entre a classificação das operações envolvendo créditos

tributários em instituições financeiras, analise as alternativas abaixo e, em

seguida, assinale a opção CORRETA:

I. O registro de créditos tributários deve ser acompanhado pelo registro de obrigações fiscais diferidas, quando existentes, observado ainda que quando previsto na legislação tributária, havendo compatibilidade de prazos na previsão de realização e de exigibilidade, os valores ativos e passivos referentes a créditos e obrigações tributárias devem ser compensados. II. Caracterizam-se como diferenças temporárias as despesas apropriadas no exercício que já tenham sido deduzidas para fins de imposto de renda e contribuição social, mas cujas exclusões ou compensações futuras, para fins de apuração de lucro real, estejam explicitamente estabelecidas ou autorizadas pela legislação tributária. III. O auditor independente, ao emitir a sua opinião sobre as demonstrações contábeis, deve manifestar-se quanto à adequação dos procedimentos para a constituição e manutenção dos créditos tributários e obrigações fiscais diferidas, quando relevantes, inclusive no que se refere às premissas utilizadas para a elaboração e revisão semestral do estudo técnico que justifique sua realização. IV. Para fins de reconhecimento e avaliação do crédito tributário, devem ser adotados os critérios e alíquotas vigentes no exercício anterior à elaboração das demonstrações financeiras.

Estão CORRETOS apenas os itens:

I. O registro de créditos tributários deve ser acompanhado pelo registro de obrigações fiscais diferidas, quando existentes, observado ainda que quando previsto na legislação tributária, havendo compatibilidade de prazos na previsão de realização e de exigibilidade, os valores ativos e passivos referentes a créditos e obrigações tributárias devem ser compensados. II. Caracterizam-se como diferenças temporárias as despesas apropriadas no exercício que já tenham sido deduzidas para fins de imposto de renda e contribuição social, mas cujas exclusões ou compensações futuras, para fins de apuração de lucro real, estejam explicitamente estabelecidas ou autorizadas pela legislação tributária. III. O auditor independente, ao emitir a sua opinião sobre as demonstrações contábeis, deve manifestar-se quanto à adequação dos procedimentos para a constituição e manutenção dos créditos tributários e obrigações fiscais diferidas, quando relevantes, inclusive no que se refere às premissas utilizadas para a elaboração e revisão semestral do estudo técnico que justifique sua realização. IV. Para fins de reconhecimento e avaliação do crédito tributário, devem ser adotados os critérios e alíquotas vigentes no exercício anterior à elaboração das demonstrações financeiras.

Estão CORRETOS apenas os itens:

Q1874926

Contabilidade Geral

No encerramento do exercício social do

Banco DCE, em 31 de dezembro, o auditor identificou um erro na classificação de

títulos mobiliários na categoria “Títulos para Negociação”, considerados na

contabilidade erroneamente na categoria “Disponíveis para Venda”. Esses títulos

geraram uma valorização de R$50 mil, pela “marcação a mercado” que foi assim

contabilizada. Assinale a opção que apresenta o procedimento que o auditor

deveria ter adotado diante da situação.

Q1874929

Contabilidade Geral

Sobre as reservas de lucros a realizar, de acordo com as normas

do Banco Central (BCB), assinale a alternativa CORRETA:

Q1874930

Contabilidade Geral

Entre a classificação das operações de Resultados de Exercícios

Futuros em instituições financeiras, analise as alternativas abaixo e, em seguida,

assinale a opção CORRETA:

I. Enquadram-se como rendas antecipadas aquelas recebidas antes do cumprimento da obrigação que lhes deu origem, sobre os quais não haja quaisquer perspectivas de exigibilidade e cuja apropriação, como renda efetiva, depende, apenas, da fluência do prazo. II. As rendas da espécie, correspondente a cada operação de valor até R$511,00 (quinhentos e onze reais), na data de sua ocorrência, podem ser apropriadas diretamente como rendas efetivas no ato do recebimento. III. Os custos ou despesas que excederem às correspondentes rendas antecipadas devem ser apropriadas no mesmo período da apuração da receita em decorrência da fluência do prazo. IV. As comissões por corretagens e taxas de colocação recebidas pelo serviço de distribuição de títulos e valores mobiliários que excederem a 2% (dois por cento) a.a., calculados sobre o valor dos títulos, registram-se em Rendas Antecipadas e apropriam-se em Rendas de Comissões de Colocação de Títulos em razão da fluência do prazo dos respectivos papéis, "pro rata temporis".

Estão CORRETOS apenas os itens:

I. Enquadram-se como rendas antecipadas aquelas recebidas antes do cumprimento da obrigação que lhes deu origem, sobre os quais não haja quaisquer perspectivas de exigibilidade e cuja apropriação, como renda efetiva, depende, apenas, da fluência do prazo. II. As rendas da espécie, correspondente a cada operação de valor até R$511,00 (quinhentos e onze reais), na data de sua ocorrência, podem ser apropriadas diretamente como rendas efetivas no ato do recebimento. III. Os custos ou despesas que excederem às correspondentes rendas antecipadas devem ser apropriadas no mesmo período da apuração da receita em decorrência da fluência do prazo. IV. As comissões por corretagens e taxas de colocação recebidas pelo serviço de distribuição de títulos e valores mobiliários que excederem a 2% (dois por cento) a.a., calculados sobre o valor dos títulos, registram-se em Rendas Antecipadas e apropriam-se em Rendas de Comissões de Colocação de Títulos em razão da fluência do prazo dos respectivos papéis, "pro rata temporis".

Estão CORRETOS apenas os itens:

Q1874932

Contabilidade Geral

Nas opções abaixo, são apresentadas algumas medidas

prudenciais que o Banco Central do Brasil (BCB) pode determinar como adoção

obrigatória para Instituição Financeira que apresente indicadores de ocorrência

de situações que comprometam ou possam comprometer o regular

funcionamento do Sistema Financeiro Nacional (SFN), EXCETO:

Q1874933

Contabilidade Geral

A aplicação no exterior de disponibilidades em moeda estrangeira

de bancos autorizados a operar no mercado de câmbio deve limitar-se a algumas

modalidades. Com relação a esse assunto, aponte, entre os itens abaixo, quais

são essas modalidades.

I. Títulos de emissão do governo brasileiro. II. Títulos de dívida soberana emitidos por governos estrangeiros. III. Ações de companhias abertas negociadas em bolsa. IV. Debêntures emitidas por empresas privadas.

Estão CORRETOS apenas os itens

I. Títulos de emissão do governo brasileiro. II. Títulos de dívida soberana emitidos por governos estrangeiros. III. Ações de companhias abertas negociadas em bolsa. IV. Debêntures emitidas por empresas privadas.

Estão CORRETOS apenas os itens