Questões de Concurso Público UFRN 2011 para Contador

Foram encontradas 23 questões

Q507533

Contabilidade Pública

Sobre a Lei 4.320/64, afirma-se:

• As receitas e despesas orçamentárias devem ser autorizadas pelo Poder Legislativo em parcelas discriminadas e não pelo seu valor global, o que facilita o acompanhamento e o controle dos gastos públicos.

• Objetiva essa Lei apresentar todas as receitas e despesas numa só conta, a fim de confrontar os totais e apurar o resultado.

No que tange aos princípios orçamentários, as afirmativas acima se referem, respectivamente, aos princípios:

• As receitas e despesas orçamentárias devem ser autorizadas pelo Poder Legislativo em parcelas discriminadas e não pelo seu valor global, o que facilita o acompanhamento e o controle dos gastos públicos.

• Objetiva essa Lei apresentar todas as receitas e despesas numa só conta, a fim de confrontar os totais e apurar o resultado.

No que tange aos princípios orçamentários, as afirmativas acima se referem, respectivamente, aos princípios:

Q507534

Contabilidade Pública

De acordo com os estágios da receita, ao momento do reconhecimento da receita orçamentária, conforme o art. 35 da Lei 4.320/64, dá-se o nome de

Q507535

Contabilidade Pública

De acordo com a Lei 4.320/64, considera(m)-se como receita orçamentária de capital a(s)

Q507536

Contabilidade Pública

De acordo com o regime contábil adotado no Brasil para o Setor Público, conforme estabelece a Lei 4.320/64, as receitas e despesas pertencentes ao exercício financeiro devem ser

Q507537

Contabilidade Pública

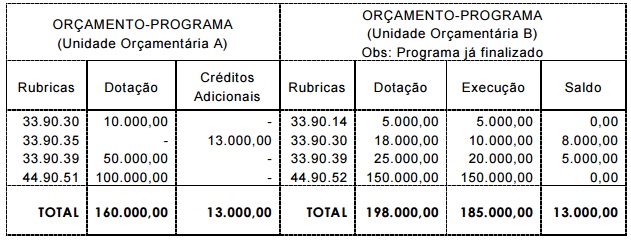

Analise os orçamentos abaixo, relativos a duas Unidades Orçamentárias A e B:

Se o programa “A" receber um crédito adicional através de recursos do programa “B", que se encontra com sua execução concluída, os mecanismos de alteração e retificação, provenientes do crédito adicional, seriam, respectivamente,

Se o programa “A" receber um crédito adicional através de recursos do programa “B", que se encontra com sua execução concluída, os mecanismos de alteração e retificação, provenientes do crédito adicional, seriam, respectivamente,

Q507538

Contabilidade Pública

O Orçamento Anual pode ser alterado por meio de créditos adicionais, sendo estes classificados, conforme o art. 41 da Lei nº 4.320/64, em suplementares, especiais e extraordinários. Os créditos que se incorporam ao Orçamento, adicionando -se à dotação orçamentária que devam reforçar, referem-se aos

Q507539

Contabilidade Pública

Para que haja abertura de créditos adicionais (suplementares e especiais), conforme disposto no § 1º do art. 43 da Lei nº. 4.320/64, são necessários recursos disponíveis através de: superavit financeiro, excesso de arrecadação, resultantes de anulação parcial ou total de dotação orçamentária e produto de operações de crédito autorizadas. A anulação de dotação orçamentária se refere a:

Q507540

Contabilidade Pública

A Prefeitura da Cidade de Japaraguá, ao final de um exercício financeiro, apresentou em seu Balanço Orçamentário um déficit orçamentário de R$ 5.000 e um super avit de capital de R$ 25.000, sabendo-se que as receitas correntes previstas e arrecadadas totalizaram, respectivamente, R$ 150.000 e R$ 175.000, e que as receitas de capital previstas e arrecadadas totalizaram, respectivamente, R$ 45.000 e R$ 100.000. Os valores totais das despesas correntes e de capital realizadas nesta ordem são, respectivamente,

Q507541

Contabilidade Pública

Sobre a Contabilidade Pública, afirma-se:

I .Dentro das atividades desenvolvidas pelo Estado, no que se refere ao atendimento das necessidades públicas, este atende a quatro campos: Orçamento, Tesouraria, Crédito Público e Contabilidade. Os créditos públicos dizem respeito à forma pelo qual o Estado financia o déficit, ocorrendo então o ingresso de empréstimos através de operações de créditos (curto prazo).

II .O regime contábil adotado no Brasil, de acordo com a Lei n.º 4.320/64, é o misto, sendo o regime de competência para as despesas e o regime de caixa para as receitas.

III .A Contabilidade Governamental se diferencia da Contabilidade Empresarial em alguns aspectos, dentre os quais se pode citar: quanto aos procedimentos de execução (Lei e Regulamentos), quanto à obrigatoriedade de escrituração da gestão orçamentária e quanto aos sistemas contábeis (orçamentário, financeiro, patrimonial e compensação).

IV. Dentre os principais usuários das informações contábeis do Setor Público, segundo o GASB (Governmental Accounting Standards Boards), são reconhecidos três: o cidadão, os membros do Legislativo (nas três esferas públicas) e os investidores/credores. Os membros do Legislativo têm por objetivo monitorar o resultado para assegurar a “regra de ouro”, ou seja, a regra que proíbe operações de crédito (empréstimos) para cobrir despesas de capital.

V. Dentre as características da Contabilidade Governamental, pode-se citar: o controle da arrecadação das receitas e das aplicações dos recursos arrecadados, mediante orçamento; o principal instrumento de avaliação da gestão passa a ser a execução orçamentária; e o patrimônio líquido da entidade tem como origem apenas os recursos arrecadados menos os recursos consumidos, representando o resultado global da gestão.

São corretas as afirmativas

I .Dentro das atividades desenvolvidas pelo Estado, no que se refere ao atendimento das necessidades públicas, este atende a quatro campos: Orçamento, Tesouraria, Crédito Público e Contabilidade. Os créditos públicos dizem respeito à forma pelo qual o Estado financia o déficit, ocorrendo então o ingresso de empréstimos através de operações de créditos (curto prazo).

II .O regime contábil adotado no Brasil, de acordo com a Lei n.º 4.320/64, é o misto, sendo o regime de competência para as despesas e o regime de caixa para as receitas.

III .A Contabilidade Governamental se diferencia da Contabilidade Empresarial em alguns aspectos, dentre os quais se pode citar: quanto aos procedimentos de execução (Lei e Regulamentos), quanto à obrigatoriedade de escrituração da gestão orçamentária e quanto aos sistemas contábeis (orçamentário, financeiro, patrimonial e compensação).

IV. Dentre os principais usuários das informações contábeis do Setor Público, segundo o GASB (Governmental Accounting Standards Boards), são reconhecidos três: o cidadão, os membros do Legislativo (nas três esferas públicas) e os investidores/credores. Os membros do Legislativo têm por objetivo monitorar o resultado para assegurar a “regra de ouro”, ou seja, a regra que proíbe operações de crédito (empréstimos) para cobrir despesas de capital.

V. Dentre as características da Contabilidade Governamental, pode-se citar: o controle da arrecadação das receitas e das aplicações dos recursos arrecadados, mediante orçamento; o principal instrumento de avaliação da gestão passa a ser a execução orçamentária; e o patrimônio líquido da entidade tem como origem apenas os recursos arrecadados menos os recursos consumidos, representando o resultado global da gestão.

São corretas as afirmativas

Q507543

Contabilidade Pública

Com a implementação das Normas Brasileiras de Contabilidade aplicadas ao Setor Público, foram fomentados alguns itens que já eram indicados pela Lei nº.4.320/64. Em relação a esses itens, é correto afirmar:

Q507544

Contabilidade Pública

No final de um determinado exercício, o Órgão Administrativo apurou o Balanço Orçamentário e Financeiro, cuja identificação de algumas contas se encontra abaixo. Considere que a despesa do exercício apresenta a seguinte situação:

• Fixada R$ 200.000

• Economia orçamentária R$ 50.000

• Liquidada R$ 125.000

• Paga R$ 80.000

Os restos a pagar não processados têm valor de

• Fixada R$ 200.000

• Economia orçamentária R$ 50.000

• Liquidada R$ 125.000

• Paga R$ 80.000

Os restos a pagar não processados têm valor de

Q507545

Contabilidade Pública

Ao final do exercício, verificou-se que, do orçamento aprovado de R$ 450.000,00, haviam sido arrecadados R$ 400.000,00, realizadas despesas de 390.000,00 (empenhadas), sendo R$ 190.000,00 correntes e R$ 200.000,00 de capital, e pagas R$ 312.000,00. Em relação a essa situação, é correto afirmar que

Q507546

Contabilidade Pública

Texto associado

RECEITA CORRENTE R$ 250.000,00

RECEITA DE CAPITAL R$ 50.000,00

DESPESA CORRENTE R$ 180.000,00

DESPESA DE CAPITAL R$ 100.000,00

CONSTRUÇÃO DE BENS IMÓVEIS R$ 70.000,00

EMPRÉSTIMOS TOMADOS R$ 40.000,00

CANCELAMENTO DE DÍVIDAS PASSIVAS R$ 25.000,00

ALIENAÇÃO DE BENS MÓVEIS R$ 12.000,00

INSCRIÇÃO DE DÍVIDA ATIVA R$ 6.500,00

COBRANÇA DE DÍVIDA ATIVA R$ 3.000,00

DOAÇÃO DE BENS PARA TERCEIROS R$ 10.000,00

CANCELAMENTO DA DÍVIDA ATIVA R$ 2.500,00

RECEITA DE CAPITAL R$ 50.000,00

DESPESA CORRENTE R$ 180.000,00

DESPESA DE CAPITAL R$ 100.000,00

CONSTRUÇÃO DE BENS IMÓVEIS R$ 70.000,00

EMPRÉSTIMOS TOMADOS R$ 40.000,00

CANCELAMENTO DE DÍVIDAS PASSIVAS R$ 25.000,00

ALIENAÇÃO DE BENS MÓVEIS R$ 12.000,00

INSCRIÇÃO DE DÍVIDA ATIVA R$ 6.500,00

COBRANÇA DE DÍVIDA ATIVA R$ 3.000,00

DOAÇÃO DE BENS PARA TERCEIROS R$ 10.000,00

CANCELAMENTO DA DÍVIDA ATIVA R$ 2.500,00

O valor total das variações ativas é de

Q507547

Contabilidade Pública

Texto associado

RECEITA CORRENTE R$ 250.000,00

RECEITA DE CAPITAL R$ 50.000,00

DESPESA CORRENTE R$ 180.000,00

DESPESA DE CAPITAL R$ 100.000,00

CONSTRUÇÃO DE BENS IMÓVEIS R$ 70.000,00

EMPRÉSTIMOS TOMADOS R$ 40.000,00

CANCELAMENTO DE DÍVIDAS PASSIVAS R$ 25.000,00

ALIENAÇÃO DE BENS MÓVEIS R$ 12.000,00

INSCRIÇÃO DE DÍVIDA ATIVA R$ 6.500,00

COBRANÇA DE DÍVIDA ATIVA R$ 3.000,00

DOAÇÃO DE BENS PARA TERCEIROS R$ 10.000,00

CANCELAMENTO DA DÍVIDA ATIVA R$ 2.500,00

RECEITA DE CAPITAL R$ 50.000,00

DESPESA CORRENTE R$ 180.000,00

DESPESA DE CAPITAL R$ 100.000,00

CONSTRUÇÃO DE BENS IMÓVEIS R$ 70.000,00

EMPRÉSTIMOS TOMADOS R$ 40.000,00

CANCELAMENTO DE DÍVIDAS PASSIVAS R$ 25.000,00

ALIENAÇÃO DE BENS MÓVEIS R$ 12.000,00

INSCRIÇÃO DE DÍVIDA ATIVA R$ 6.500,00

COBRANÇA DE DÍVIDA ATIVA R$ 3.000,00

DOAÇÃO DE BENS PARA TERCEIROS R$ 10.000,00

CANCELAMENTO DA DÍVIDA ATIVA R$ 2.500,00

O valor total das variações passivas independentes da execução orçamentária somou

Q507548

Contabilidade Pública

Texto associado

RECEITA CORRENTE R$ 250.000,00

RECEITA DE CAPITAL R$ 50.000,00

DESPESA CORRENTE R$ 180.000,00

DESPESA DE CAPITAL R$ 100.000,00

CONSTRUÇÃO DE BENS IMÓVEIS R$ 70.000,00

EMPRÉSTIMOS TOMADOS R$ 40.000,00

CANCELAMENTO DE DÍVIDAS PASSIVAS R$ 25.000,00

ALIENAÇÃO DE BENS MÓVEIS R$ 12.000,00

INSCRIÇÃO DE DÍVIDA ATIVA R$ 6.500,00

COBRANÇA DE DÍVIDA ATIVA R$ 3.000,00

DOAÇÃO DE BENS PARA TERCEIROS R$ 10.000,00

CANCELAMENTO DA DÍVIDA ATIVA R$ 2.500,00

RECEITA DE CAPITAL R$ 50.000,00

DESPESA CORRENTE R$ 180.000,00

DESPESA DE CAPITAL R$ 100.000,00

CONSTRUÇÃO DE BENS IMÓVEIS R$ 70.000,00

EMPRÉSTIMOS TOMADOS R$ 40.000,00

CANCELAMENTO DE DÍVIDAS PASSIVAS R$ 25.000,00

ALIENAÇÃO DE BENS MÓVEIS R$ 12.000,00

INSCRIÇÃO DE DÍVIDA ATIVA R$ 6.500,00

COBRANÇA DE DÍVIDA ATIVA R$ 3.000,00

DOAÇÃO DE BENS PARA TERCEIROS R$ 10.000,00

CANCELAMENTO DA DÍVIDA ATIVA R$ 2.500,00

O resultado patrimonial do exercício totalizou.:

Q507549

Contabilidade Pública

Sobre a mensuração do ativo e do passivo, afirma-se:

I . Os estoques são mensurados ou avaliados com base no valor de aquisição/produção/construção ou no valor realizável líquido, sendo dos dois, o maior.

II . As aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor original, atualizadas até a data do Balanço Patrimonial, sendo tais atualizações contabilizadas em contas de resultado.

III . Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados ou avaliados com base no valor de aquisição ou de produção e deduzidos do saldo da respectiva conta de amortização acumulada e de quaisquer perdas do valor que hajam sofrido ao longo de sua vida útil por redução ao valor recuperável.

IV . Os direitos, os títulos de créditos e as obrigações prefixadas são ajustados pelo fair value.

V . O imobilizado é reconhecido inicialmente pelo valor de aquisição, produção ou construção, tendo como uma das opções, após o reconhecimento inicial, valorar es se mesmo ativo pelo modelo de reavaliação.

São verdadeiras as afirmativas

I . Os estoques são mensurados ou avaliados com base no valor de aquisição/produção/construção ou no valor realizável líquido, sendo dos dois, o maior.

II . As aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor original, atualizadas até a data do Balanço Patrimonial, sendo tais atualizações contabilizadas em contas de resultado.

III . Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados ou avaliados com base no valor de aquisição ou de produção e deduzidos do saldo da respectiva conta de amortização acumulada e de quaisquer perdas do valor que hajam sofrido ao longo de sua vida útil por redução ao valor recuperável.

IV . Os direitos, os títulos de créditos e as obrigações prefixadas são ajustados pelo fair value.

V . O imobilizado é reconhecido inicialmente pelo valor de aquisição, produção ou construção, tendo como uma das opções, após o reconhecimento inicial, valorar es se mesmo ativo pelo modelo de reavaliação.

São verdadeiras as afirmativas

Q507550

Contabilidade Pública

A aquisição de um imóvel (em uso), a título do grupo de uma despesa de capital, deve ser classificada como

Q507551

Contabilidade Pública

Determinado Órgão Público apresentou uma despesa empenhada de R$ 80.000,00, sendo liquidados R$ 65.000,00, e pagos, apenas R$ 58.000,00. A contabilização das despesas liquidadas no sistema financeiro é:

Q507556

Contabilidade Pública

A classificação da despesa pública, segundo a sua natureza, compõe -se de

Q507557

Contabilidade Pública

A Demonstração das Variações Patrimoniais