Questões de Concurso Público Prefeitura de Boa Saúde - RN 2014 para Contador

Foram encontradas 18 questões

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613804

Contabilidade Pública

O balanço patrimonial é a demonstração contábil que evidencia, qualitativa e

quantitativamente, a situação patrimonial da entidade pública. É possível, a partir desse

demonstrativo, extrair várias informações, entre elas

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613809

Contabilidade Pública

Sobre o balanço orçamentário, afirma-se:

I Demonstra as receitas e as despesas previstas em confronto com as realizadas.

II Deve evidenciar as receitas e as despesas por categoria econômica, e confrontar o orçamento inicial com as suas alterações durante a execução.

III Demonstra o resultado orçamentário, discriminando as receitas por fonte e as despesas por tipo.

IV Apresenta as receitas detalhadas por categoria econômica, origem e rubrica, especificando a previsão inicial e a previsão atualizada para o exercício.

Analisando as afirmações apresentadas, verifica-se que estão corretas apenas

I Demonstra as receitas e as despesas previstas em confronto com as realizadas.

II Deve evidenciar as receitas e as despesas por categoria econômica, e confrontar o orçamento inicial com as suas alterações durante a execução.

III Demonstra o resultado orçamentário, discriminando as receitas por fonte e as despesas por tipo.

IV Apresenta as receitas detalhadas por categoria econômica, origem e rubrica, especificando a previsão inicial e a previsão atualizada para o exercício.

Analisando as afirmações apresentadas, verifica-se que estão corretas apenas

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613810

Contabilidade Pública

O déficit orçamentário evidenciado no balanço orçamentário é representado

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613811

Contabilidade Pública

Considera-se recurso disponível para fins de abertura de créditos suplementares e especiais

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613812

Contabilidade Pública

Dentre as demonstrações contábeis aplicadas ao setor público, existe uma que evidencia a

receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza

extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior

e os que se transferem para o exercício seguinte. Essa demonstração é a(o)

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613813

Contabilidade Pública

O resultado patrimonial do período, evidenciado na demonstração das variações patrimoniais,

é apurado pelo confronto

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613814

Contabilidade Pública

O orçamento anual pode ser alterado por meio de créditos adicionais, que são

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613815

Contabilidade Pública

Quanto à categoria econômica da receita, a amortização de empréstimos concedidos os juros recebidos associados a empréstimos concedidos a exploração de bens públicos, e dívida ativa da amortização de empréstimos e financiamentos: são, respectivamente,

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613816

Contabilidade Pública

Texto associado

Suponha os seguintes fatos a serem registrados na contabilidade de um determinado ente

público:

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

O valor total de despesas inscritas em restos a pagar é de

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613817

Contabilidade Pública

Texto associado

Suponha os seguintes fatos a serem registrados na contabilidade de um determinado ente

público:

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

O valor total de despesas inscritas em restos a pagar processados é de

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613818

Contabilidade Pública

Texto associado

Suponha os seguintes fatos a serem registrados na contabilidade de um determinado ente

público:

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

O valor total de despesas inscritas em restos a pagar não processados é de:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613819

Contabilidade Pública

Texto associado

Suponha os seguintes fatos a serem registrados na contabilidade de um determinado ente

público:

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

O superávit financeiro apurado foi de

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613822

Contabilidade Pública

A natureza da receita orçamentária busca identificar a origem do recurso segundo seu fato

gerador. Existe, ainda, a necessidade de identificar a destinação dos recursos arrecadados. A

destinação pode ser classificada em

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613823

Contabilidade Pública

Como mecanismo integrador entre a receita e a despesa, o código de fonte/destinação de

recursos exerce um duplo papel no processo orçamentário. Para a receita orçamentária, esse

código tem a finalidade de indicar a destinação de recursos para a realização de

determinadas despesas orçamentárias. Para a despesa orçamentária, identifica:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613824

Contabilidade Pública

Para fins contábeis, quanto ao impacto na situação líquida patrimonial, a receita pode ser

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613826

Contabilidade Pública

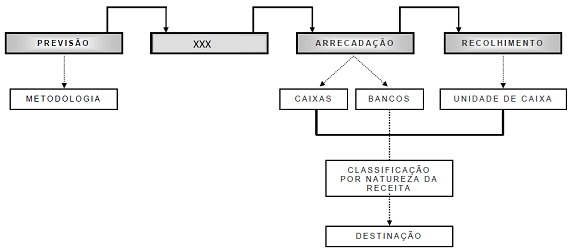

A figura a seguir representa, esquematicamente, as etapas da receita pública orçamentária.

A segunda etapa, apresentada na figura como “XXX", corresponde

A segunda etapa, apresentada na figura como “XXX", corresponde

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613827

Contabilidade Pública

O percentual de 22,5% da arrecadação dos impostos sobre a renda e proventos de qualquer

natureza integra o Fundo de Participação dos Municípios (FPM). O outro componente do FPM

é

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Boa Saúde - RN

Prova:

COMPERVE - 2014 - Prefeitura de Boa Saúde - RN - Contador |

Q613828

Contabilidade Pública

Várias são as demonstrações elaboradas pelo setor público com finalidades diferentes.

Aquela que possui o objetivo de contribuir para a transparência da gestão pública, pois

permite um melhor gerenciamento e controle financeiro da entidade, é o