Questões de Concurso Público UFRN 2018 para Técnico em Contabilidade

Foram encontradas 50 questões

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939913

Contabilidade de Custos

À Coordenadoria de Gestão de Transportes (CGT) da UFRN compete coordenar a gestão da

frota de veículos de uso comum e de uso institucional. A CGT calculou que o custo -padrão de

combustível gasto numa viagem de micro-ônibus, entre o campus Natal e a Escola Agrícola

de Jundiaí, é de R$ 28,00. Para esse cálculo, a CGT considerou a distância percorrida de 24

km, consumindo 8 litros de combustível, ao custo de R$ 3,50 por litro. No entanto, devido à

greve dos caminhoneiros, uma viagem consumiu 9 litros de combustível, devido à

necessidade de utilização de um desvio, e o preço do litro subiu para R$ 4,00. Analisando as

variações de custo, em relação ao padrão, conclui-se que

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939914

Contabilidade Pública

A Tabela 7 mostra a composição do intangível, que é um grupo evidenciado

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939915

Contabilidade Pública

A amortização acumulada, como se observa na Tabela 7, apresentou uma variação de

137,18% entre os anos de 2016 e 2017. Assim sendo, a cota de amortização calculada no

ano de 2017

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939916

Contabilidade Pública

Na composição do intangível da UFRN existem softwares com vida útil definida e com vida

útil indefinida. Também faz parte da composição do intangível, como evidenciado na Tabela

7, a amortização acumulada. Segundo as Normas de Contabilidade Aplicadas ao Setor

Público, essa amortização deve ter sido calculada com base

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939917

Análise de Balanços

A última coluna da Tabela 7 apresenta a análise horizontal dos componentes do intangível,

que demonstra a variação percentual de cada componente entre os anos de 2016 e 2017. No

entanto, a referida tabela não evidencia a análise vertical, também chamada de

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939918

Contabilidade de Custos

Uma das classificações de custos divide-os em primários e de transformação. Considere que

os custos primários de um determinado processo da TV Universitária da UFRN somam R$

120,00, enquanto os custos de transformação somam R$ 90,00. Sabendo que os custos

indiretos rateados para esse processo somam R$ 20,00, o custo do processo, segundo o

custeio por absorção, é de

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939919

Contabilidade de Custos

Os custos são classificados sob vários enfoques, de acordo com a necessidade da gestão.

Sobre a classificação dos custos quanto ao volume de produção e quanto à sua forma de

alocação aos objetos de custo, analise as afirmações abaixo.

I Todo custo variável é direto, mas nem todo custo direto é variável. II Todo custo fixo é indireto, mas nem todo custo indireto é fixo. III Um custo fixo tem o mesmo valor todos os anos, mesmo que seu valor possa variar a cada mês. IV Um custo variável pode ser nulo, e seu valor oscila em função do volume mensal de produção.

Estão corretas as afirmativas

I Todo custo variável é direto, mas nem todo custo direto é variável. II Todo custo fixo é indireto, mas nem todo custo indireto é fixo. III Um custo fixo tem o mesmo valor todos os anos, mesmo que seu valor possa variar a cada mês. IV Um custo variável pode ser nulo, e seu valor oscila em função do volume mensal de produção.

Estão corretas as afirmativas

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939920

Contabilidade Pública

A Resolução CFC nº 1.366, de 25 de novembro de 2011, aprovou a NBC T 16.11 – Sistema

de Informação de Custos do Setor Público. Segundo essa resolução, o sistema de custeio

está associado ao modelo de mensuração e, desse modo, podem ser custeados os divers os

agentes de acumulação de acordo com diferentes unidades de medida, dependendo das

necessidades dos tomadores de decisões. Para isso, podem ser utilizados como unidades de

medida:

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

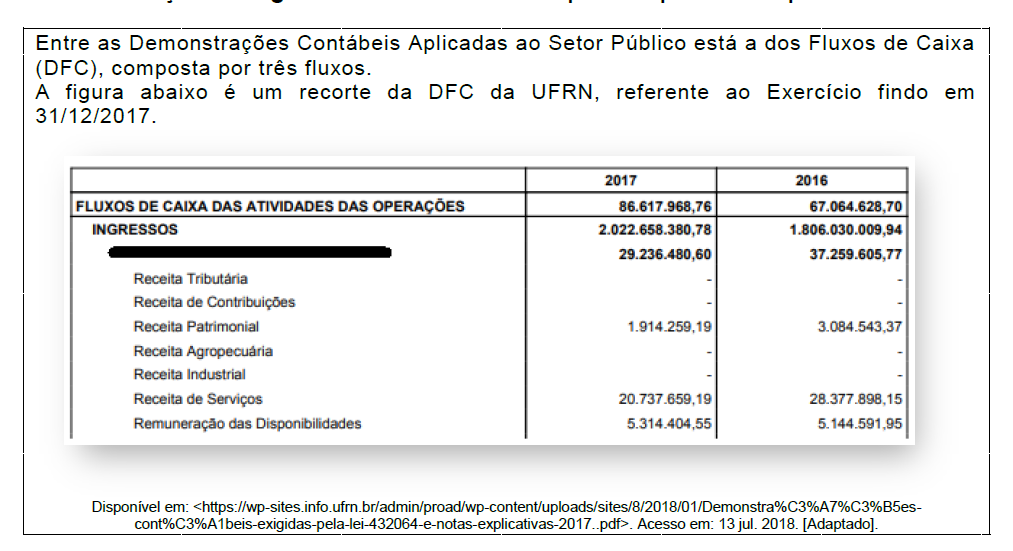

Q939921

Contabilidade Pública

O recorte apresentado na figura refere-se a um dos quadros da DFC denominado

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939922

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) é composta por três fluxos. O primeiro é o fluxo

das atividades das operações, apresentado na figura. Os outros dois fluxos da DFC são os

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939923

Contabilidade Pública

Considerando o valor do fluxo de caixa das atividades do ano de 2017 apresentado na figura,

e sabendo que a geração líquida de caixa e equivalentes de caixa apurada nesse ano foi de

R$ 40.068.563,57, conclui-se que

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939924

Contabilidade Pública

A estrutura conceitual aprovada pela Resolução CFC nº 1.374/2011 contempla as

características qualitativas da informação contábil-financeira útil. Nesse contexto, está

presente a materialidade. Sobre esse aspecto, considere as afirmativas abaixo.

I A materialidade é um aspecto de relevância específico da entidade, baseado exclusivamente na magnitude dos itens aos quais a informação está relacionada, no contexto do relatório contábil-financeiro de uma entidade em particular. II Não se pode especificar um limite quantitativo uniforme para a materialidade. III A informação é material se a sua omissão ou sua divulgação distorcida puder influenciar decisões que os usuários tomam com base na informação contábil-financeira acerca de entidade específica que reporta a informação. IV Em uma situação particular, é possível predeterminar o que seria julgado material.

Com relação ao exposto, estão corretas as afirmativas

I A materialidade é um aspecto de relevância específico da entidade, baseado exclusivamente na magnitude dos itens aos quais a informação está relacionada, no contexto do relatório contábil-financeiro de uma entidade em particular. II Não se pode especificar um limite quantitativo uniforme para a materialidade. III A informação é material se a sua omissão ou sua divulgação distorcida puder influenciar decisões que os usuários tomam com base na informação contábil-financeira acerca de entidade específica que reporta a informação. IV Em uma situação particular, é possível predeterminar o que seria julgado material.

Com relação ao exposto, estão corretas as afirmativas

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939925

Administração Financeira e Orçamentária

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta os princípios

orçamentários cuja existência e aplicação derivem de normas jurídicas. Alguns desses

princípios fazem referência explícita à Lei Orçamentária Anual (LOA). Sobre essas temática,

considere as afirmações abaixo.

l A LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público. II O exercício financeiro orçamentário é o período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir. III A LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa. Ressalvam-se dessa proibição a autorização para abertura de crédito suplementar e a contratação de operações de crédito, nos termos da lei.

As afirmações apresentadas correspondem, respectivamente, aos princípios da

l A LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público. II O exercício financeiro orçamentário é o período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir. III A LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa. Ressalvam-se dessa proibição a autorização para abertura de crédito suplementar e a contratação de operações de crédito, nos termos da lei.

As afirmações apresentadas correspondem, respectivamente, aos princípios da

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939926

Contabilidade Pública

Conforme explica o MCASP, taxa e preço público são duas receitas distintas, e essa

distinção está descrita na Súmula nº 545 do Supremo Tribunal Federal (STF). Uma das

características das taxas é que elas

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939927

Contabilidade Pública

Conforme se pode concluir a partir do que evidencia a figura, o saldo de dotação das

despesas correntes é de

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939928

Contabilidade Pública

De acordo com os dados presentes na figura, o saldo de dotação das despesas de capital é de

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939929

Contabilidade Pública

Os restos a pagar não processados de despesas correntes em 31/12/2017 é de

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939930

Contabilidade Pública

Os restos a pagar processados de despesas de capital em 31/12/2017 é de

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939931

Contabilidade Pública

A descrição sumária das atividades para o cargo de Técnico em Contabilidade, conforme

explicita o Edital nº 016/2018, que rege esse concurso, inclui a atividade de “levantar

estoque”. Segundo o MCASP, um exemplo de estoque que deve ser mensurado pelo cust o

histórico ou pelo custo corrente de reposição, dos dois o menor, é o estoque

Ano: 2018

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2018 - UFRN - Técnico em Contabilidade |

Q939932

Contabilidade Pública

Uma das partes do balanço patrimonial das entidades públicas é o quadro dos ativos e

passivos financeiros e permanentes. Sobre a composição desse quadro, analise as

afirmações abaixo.

I Caso o balanço patrimonial seja elaborado no decorrer do exercício, serão incluídos no ativo financeiro os créditos a empenhar. II O ativo permanente compreende os bens, créditos e valores, cuja mobilização ou alienação independem de autorização legislativa. III O passivo financeiro compreende as dívidas fundadas e outros compromissos exigíveis cujo pagamento independa de autorização orçamentária. IV Caso o balanço patrimonial seja elaborado no decorrer do exercício, serão incluídos no passivo financeiro os créditos empenhados a liquidar.

Em relação ao exposto, estão corretas as afirmativas

I Caso o balanço patrimonial seja elaborado no decorrer do exercício, serão incluídos no ativo financeiro os créditos a empenhar. II O ativo permanente compreende os bens, créditos e valores, cuja mobilização ou alienação independem de autorização legislativa. III O passivo financeiro compreende as dívidas fundadas e outros compromissos exigíveis cujo pagamento independa de autorização orçamentária. IV Caso o balanço patrimonial seja elaborado no decorrer do exercício, serão incluídos no passivo financeiro os créditos empenhados a liquidar.

Em relação ao exposto, estão corretas as afirmativas