Questões de Concurso Público CFC 2023 para Bacharel em Ciências Contábeis

Foram encontradas 3 questões

Ano: 2023

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2023 - CFC - Bacharel em Ciências Contábeis |

Q2238496

Contabilidade Pública

A Constituição Federal, nos artigos 157, inciso I, e 158, inciso I, determina que pertencem aos Estados, Distrito Federal

e aos Municípios o imposto de renda e os proventos de qualquer natureza, incidentes na fonte, pagos por eles, por suas

autarquias e pelas fundações que instituírem e mantiverem. Desse modo, a contabilidade espelha o fato efetivamente

ocorrido: mesmo correspondendo à arrecadação de um tributo de competência da União, tais recursos não pertencem

a ela. Considere a incidência do imposto de renda retido na fonte no montante de R$ 50.000,00 da folha de pagamento

dos servidores públicos municipais, referente à competência de janeiro de 2023. O valor do referido imposto deverá ser

contabilizado pelo município como:

Ano: 2023

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2023 - CFC - Bacharel em Ciências Contábeis |

Q2238497

Contabilidade Pública

Os princípios orçamentários norteiam a elaboração e a execução do orçamento público e são válidos para todos os poderes

e para todas as esferas de governo. Os princípios orçamentários têm caráter impositivo, embora não sejam absolutos,

pois alguns deles possuem exceções e relativizações. Considerando que um município tenha incluído, no projeto de Lei

Orçamentária Anual, autorização para abertura de crédito adicional suplementar e contratação de operações de crédito,

nos termos da lei, é uma exceção a qual princípio orçamentário?

Ano: 2023

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2023 - CFC - Bacharel em Ciências Contábeis |

Q2238498

Contabilidade Pública

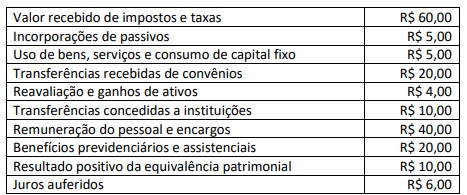

A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou

independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. O resultado patrimonial do

período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O

valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício. Considere a situação hipotética das variações patrimoniais ocorridas no exercício financeiro de 2022 em um determinado município:

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será:

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será: