Questões de Concurso Público UFPI 2014 para Técnico em Contabilidade

Foram encontradas 50 questões

Julgue V (Verdadeiro) ou F (Falso) as assertivas a seguir conforme o disposto nos princípios fundamentais de contabilidade.

I. Segundo o princípio da entidade, a soma ou agregação de patrimônios autônomos resulta em uma nova entidade de natureza econômico-contábil;

II. A continuidade influencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da entidade tem prazo determinado, previsto ou previsível;

III. O princípio da oportunidade refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram.

A opção CORRETA é:

Segundo o disposto no apêndice à resolução acerca dos princípios fundamentais de contabilidade, julgue V (Verdadeiro) ou F (Falso) os itens a seguir:

I. Pressupõe-se que o valor de troca, aquele decorrente da transação, configure o valor econômico dos ativos no momento de sua ocorrência;

II. Quando existem receitas e despesas pertencentes a um exercício anterior, que nele deixarem de ser consideradas por qualquer razão, os ajustes devem ser realizados no exercício subsequente;

III. As informações quantitativas que a contabilidade aplicada a uma entidade produz devem possibilitar ao usuário avaliar a situação e as tendências da entidade, com o menor grau de dificuldade possível.

A opção CORRETA é:

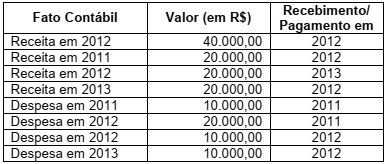

Considerando os dados mostrados na tabela abaixo e o regime da competência, é CORRETO inferir que o resultado:

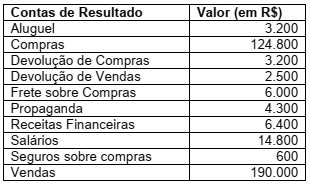

Uma empresa comercial levantou os saldos em suas contas de resultado no final de 2012, mostrados na tabela abaixo. O estoque inicial dessa empresa era de R$ 38.000,00, e o estoque final de R$ 25.000,00. Com base nessas informações e nos princípios fundamentais de contabilidade, assinale a opção que apresenta corretamente os resultados, em reais, do lucro líquido do período, do custo da mercadoria vendida do período e do resultado financeiro líquido, respectivamente.

A Lei nº 11.638 alterou a Lei nº 6.404/1976, tornando obrigatória a elaboração da DVA. A respeito dessa alteração legal, julgue V (Verdadeiro) ou F (Falso) os itens a seguir:

I. A elaboração da DVA é obrigatória para todas as companhias, sejam elas de capital aberto ou de capital fechado;

II. A DVA tem a função de evidenciar aos usuários das informações contábeis o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída;

III. De modo subsidiário, a DVA pode ser utilizada pelas companhias para apuração mensal do valor do imposto de renda devido.

A opção CORRETA é:

Com base na demonstração do fluxo de caixa, método direto, elaborada com base nos fatos da empresa, assinale a opção CORRETA.

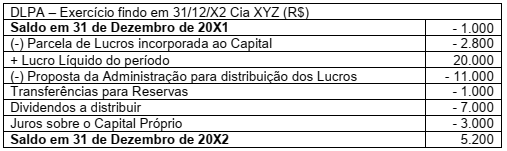

A Lei n.º 6.404/1976 tornou obrigatória a elaboração da demonstração dos lucros e prejuízos acumulados (DPLA) pelas sociedades por ações. Essa é uma demonstração de preparação rápida e simples, pois representa uma mera transcrição, de forma ordenada e racional, da conta razão lucros ou prejuízos acumulados da companhia. Com base nas disposições da referida lei, assinale a opção correta a respeito da DLPA elaborada pela Cia. XYZ em 31/12/20X1, descrita na tabela abaixo.

“O princípio contábil do custo histórico não reflete o valor de uma empresa em determinado dia, a não ser no momento histórico de seu registro inicial. A utilização do fair value (valor justo) ou do valor de mercado, entretanto, pode oferecer dificuldades na prática, embora, teoricamente, esses valores possam ser considerados mais aconselháveis do que a avaliação pelo custo histórico.” (H. Franco. A contabilidade da era da informação: In: Temas discutidos no XV Congresso Mundial de Contadores de Paris. São Paulo: Atlas, 1999, p. 284 (com adaptações).

Refletindo a discussão em torno da questão da avaliação dos itens patrimoniais, as alterações na Lei n.º 6.404/1976 introduziram o conceito de valor justo de itens do ativo, conceito que possui aplicações variadas, dependendo do ativo que se quer avaliar. Acerca desse tema, assinale a opção CORRETA.

O EBITDA (Earnings Before Interest, Tax Depreciations and Amortization) é um indicador financeiro. Considerando o EBITDA da empresa DELTA, têm-se:

• EBTIDA referente ao exercício de 20X1: R$ 300.000,00.

• EBTIDA referente ao exercício de 20X2: R$ -20.000,00.

Estes resultados indicam que:

Julgue V (Verdadeiro) ou F (Falso) as assertivas a seguir:

I. Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios Fundamentais de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público;

II. A função social da Contabilidade Aplicada ao Setor Público deve refletir, sistematicamente, o ciclo da administração pública para evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização do controle social;

III. O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social.

A opção CORRETA é:

No que diz respeito ao registro contábil dos aspectos orçamentários relacionados à devolução de saldos de convênios, julgue V (Verdadeiro) ou F (Falso) os itens a seguir:

I. Se a restituição ocorrer no mesmo exercício em que foram recebidas transferências do convênio, contrato ou congênere, deve-se contabilizar como dedução de receita até o limite de valor das transferências recebidas no exercício;

II. Se o valor da restituição ultrapassar o valor das transferências recebidas no exercício, o montante que ultrapassar esse valor deve ser registrado como despesa orçamentária;

III. Se a restituição for feita em exercício em que não houve transferência do respectivo convênio/contrato, deve ser contabilizada como despesa orçamentária.

A opção CORRETA é: