Questões de Concurso Público Prefeitura de Rio Largo - AL 2010 para Contador

Foram encontradas 7 questões

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146723

Contabilidade Geral

Dadas as seguintes afirmativas,

I. Os empresários têm o dever de manter a escrituração dos negócios de que participam.

II. Foi entre os séculos XII e XIII, na península itálica, que começou a se desenvolver o sistema de “partidas dobradas”, em que cada operação é lançada duas vezes, a crédito de uma pessoa e a débito de outra, dando início à construção de um saber específico, crescentemente complexo, que é a contabilidade.

III. A primeira lei a tornar obrigatória a escrituração mercantil foi a ordenança sobre o câmbio, editada em 1239, no reinado de Francisco I, em França.

IV. O primeiro livro obrigatório, referido em legislação de direito comercial, que se deve mencionar é o Diário. O Código Comercial, em 1850, já o obrigava a todos os comerciantes, juntamente com outro livro – o Copiador de Cartas.

V. Nos dias atuais, se o empresário é microempresário ou empresário de pequeno porte não optante pelo Simples Nacional, ele está obrigado a escriturar o livro Caixa.

verifica-se que

I. Os empresários têm o dever de manter a escrituração dos negócios de que participam.

II. Foi entre os séculos XII e XIII, na península itálica, que começou a se desenvolver o sistema de “partidas dobradas”, em que cada operação é lançada duas vezes, a crédito de uma pessoa e a débito de outra, dando início à construção de um saber específico, crescentemente complexo, que é a contabilidade.

III. A primeira lei a tornar obrigatória a escrituração mercantil foi a ordenança sobre o câmbio, editada em 1239, no reinado de Francisco I, em França.

IV. O primeiro livro obrigatório, referido em legislação de direito comercial, que se deve mencionar é o Diário. O Código Comercial, em 1850, já o obrigava a todos os comerciantes, juntamente com outro livro – o Copiador de Cartas.

V. Nos dias atuais, se o empresário é microempresário ou empresário de pequeno porte não optante pelo Simples Nacional, ele está obrigado a escriturar o livro Caixa.

verifica-se que

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146725

Contabilidade Geral

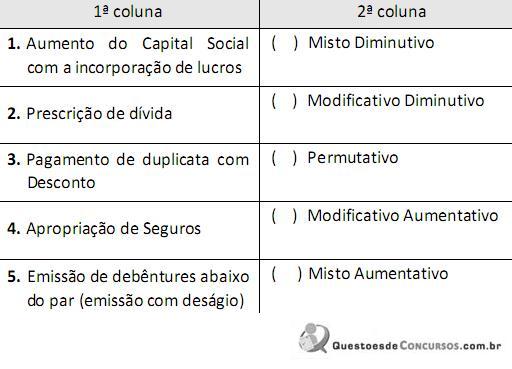

Relacione os números das operações (1ª coluna) com as denominações dos fatos contábeis ao lado (2ª coluna), em seguida enumere a sequência correspondente.

A sequência correta, de cima para baixo, está na opção

A sequência correta, de cima para baixo, está na opção

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146727

Contabilidade Geral

Dadas as seguintes afirmativas,

I. O objeto da contabilidade é a entidade que possui um patrimônio.

II. O principal objetivo da contabilidade é informar a seus usuários os fatos e seus reflexos na situação patrimonial.

III. Os economistas encarregados de análise globais ou setoriais de nossa economia interessam-se pelos dados contábeis das diversas unidades microeconômicas, os quais, convenientemente agregados e tratados estatisticamente, podem fornecer bases adequadas para as análises econômicas.

verifica-se que

I. O objeto da contabilidade é a entidade que possui um patrimônio.

II. O principal objetivo da contabilidade é informar a seus usuários os fatos e seus reflexos na situação patrimonial.

III. Os economistas encarregados de análise globais ou setoriais de nossa economia interessam-se pelos dados contábeis das diversas unidades microeconômicas, os quais, convenientemente agregados e tratados estatisticamente, podem fornecer bases adequadas para as análises econômicas.

verifica-se que

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146729

Contabilidade Geral

Dadas as afirmações em relação à Demonstração dos Fluxos de Caixa e a Demonstração do Valor Adicionado,

I. De acordo com a Lei nº 11.638 de 2007, a demonstração dos fluxos de caixa segrega suas informações em, no mínimo, 3 (três) fluxos: a) das operações; b) dos financiamentos; e c) dos investimentos.

II. A demonstração do valor adicionado detalha o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza totalmente distribuída.

III. Os fluxos de caixa das atividades operacionais geralmente são apresentados de três maneiras, através do método direto, utilizando o método indireto ou aplicando um método misto que inicialmente é direto e ao finalizar acrescenta-se o lucro líquido.

IV. Ao elaborar a demonstração dos fluxos de caixa pelo método direto, verifica-se o lucro líquido proveniente da Demonstração de Resultados e reconcilia para o caixa líquido das operações.

V. As empresas poderão optar entre fazer a demonstração de lucros ou prejuízos acumulados isoladamente ou fazê-la juntamente com as demais contas do patrimônio líquido. Escolhendo a segunda opção, deverá elaborar a demonstração das mutações do patrimônio líquido, que contém a demonstração de lucros ou prejuízos acumulados.

assinale a opção que indica os itens corretos.

I. De acordo com a Lei nº 11.638 de 2007, a demonstração dos fluxos de caixa segrega suas informações em, no mínimo, 3 (três) fluxos: a) das operações; b) dos financiamentos; e c) dos investimentos.

II. A demonstração do valor adicionado detalha o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza totalmente distribuída.

III. Os fluxos de caixa das atividades operacionais geralmente são apresentados de três maneiras, através do método direto, utilizando o método indireto ou aplicando um método misto que inicialmente é direto e ao finalizar acrescenta-se o lucro líquido.

IV. Ao elaborar a demonstração dos fluxos de caixa pelo método direto, verifica-se o lucro líquido proveniente da Demonstração de Resultados e reconcilia para o caixa líquido das operações.

V. As empresas poderão optar entre fazer a demonstração de lucros ou prejuízos acumulados isoladamente ou fazê-la juntamente com as demais contas do patrimônio líquido. Escolhendo a segunda opção, deverá elaborar a demonstração das mutações do patrimônio líquido, que contém a demonstração de lucros ou prejuízos acumulados.

assinale a opção que indica os itens corretos.

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146735

Contabilidade Geral

Texto associado

Companhia Liderança S/A

Balanço Patrimonial da Companhia Liderança S/A levantado em

31 de dezembro de 2009 (em R$).

Considerando os dados fornecidos no Balanço Patrimonial de

31/12/2009, observe também as transações realizadas pela

Companhia Liderança S/A durante o mês de janeiro de 2010

(Quadro n.1):

Balanço Patrimonial da Companhia Liderança S/A levantado em

31 de dezembro de 2009 (em R$).

Considerando os dados fornecidos no Balanço Patrimonial de

31/12/2009, observe também as transações realizadas pela

Companhia Liderança S/A durante o mês de janeiro de 2010

(Quadro n.1):

Verifica-se que após elaborar o Balanço Patrimonial de 31/01/2010, com base nas operações realizadas em janeiro/2010, o Ativo Circulante somou

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146737

Contabilidade Geral

Texto associado

Companhia Liderança S/A

Balanço Patrimonial da Companhia Liderança S/A levantado em

31 de dezembro de 2009 (em R$).

Considerando os dados fornecidos no Balanço Patrimonial de

31/12/2009, observe também as transações realizadas pela

Companhia Liderança S/A durante o mês de janeiro de 2010

(Quadro n.1):

Balanço Patrimonial da Companhia Liderança S/A levantado em

31 de dezembro de 2009 (em R$).

Considerando os dados fornecidos no Balanço Patrimonial de

31/12/2009, observe também as transações realizadas pela

Companhia Liderança S/A durante o mês de janeiro de 2010

(Quadro n.1):

Verifica-se que após as operações realizadas em janeiro, o Balanço Patrimonial foi levantado novamente em 31/01/2010, com os seguintes saldos nas contas a seguir. Indique a opção correta.

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146739

Contabilidade Geral

Texto associado

Companhia Liderança S/A

Balanço Patrimonial da Companhia Liderança S/A levantado em

31 de dezembro de 2009 (em R$).

Considerando os dados fornecidos no Balanço Patrimonial de

31/12/2009, observe também as transações realizadas pela

Companhia Liderança S/A durante o mês de janeiro de 2010

(Quadro n.1):

Balanço Patrimonial da Companhia Liderança S/A levantado em

31 de dezembro de 2009 (em R$).

Considerando os dados fornecidos no Balanço Patrimonial de

31/12/2009, observe também as transações realizadas pela

Companhia Liderança S/A durante o mês de janeiro de 2010

(Quadro n.1):

Verifica-se que após elaborar o balanço patrimonial de 31/01/2010, com base nas operações realizadas em janeiro/2010, o Passivo Circulante somou