Questões de Concurso Público Prefeitura de Rio Largo - AL 2010 para Contador

Foram encontradas 50 questões

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146723

Contabilidade Geral

Dadas as seguintes afirmativas,

I. Os empresários têm o dever de manter a escrituração dos negócios de que participam.

II. Foi entre os séculos XII e XIII, na península itálica, que começou a se desenvolver o sistema de “partidas dobradas”, em que cada operação é lançada duas vezes, a crédito de uma pessoa e a débito de outra, dando início à construção de um saber específico, crescentemente complexo, que é a contabilidade.

III. A primeira lei a tornar obrigatória a escrituração mercantil foi a ordenança sobre o câmbio, editada em 1239, no reinado de Francisco I, em França.

IV. O primeiro livro obrigatório, referido em legislação de direito comercial, que se deve mencionar é o Diário. O Código Comercial, em 1850, já o obrigava a todos os comerciantes, juntamente com outro livro – o Copiador de Cartas.

V. Nos dias atuais, se o empresário é microempresário ou empresário de pequeno porte não optante pelo Simples Nacional, ele está obrigado a escriturar o livro Caixa.

verifica-se que

I. Os empresários têm o dever de manter a escrituração dos negócios de que participam.

II. Foi entre os séculos XII e XIII, na península itálica, que começou a se desenvolver o sistema de “partidas dobradas”, em que cada operação é lançada duas vezes, a crédito de uma pessoa e a débito de outra, dando início à construção de um saber específico, crescentemente complexo, que é a contabilidade.

III. A primeira lei a tornar obrigatória a escrituração mercantil foi a ordenança sobre o câmbio, editada em 1239, no reinado de Francisco I, em França.

IV. O primeiro livro obrigatório, referido em legislação de direito comercial, que se deve mencionar é o Diário. O Código Comercial, em 1850, já o obrigava a todos os comerciantes, juntamente com outro livro – o Copiador de Cartas.

V. Nos dias atuais, se o empresário é microempresário ou empresário de pequeno porte não optante pelo Simples Nacional, ele está obrigado a escriturar o livro Caixa.

verifica-se que

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

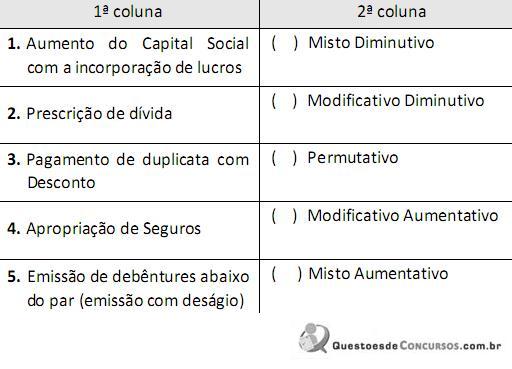

Q146725

Contabilidade Geral

Relacione os números das operações (1ª coluna) com as denominações dos fatos contábeis ao lado (2ª coluna), em seguida enumere a sequência correspondente.

A sequência correta, de cima para baixo, está na opção

A sequência correta, de cima para baixo, está na opção

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146727

Contabilidade Geral

Dadas as seguintes afirmativas,

I. O objeto da contabilidade é a entidade que possui um patrimônio.

II. O principal objetivo da contabilidade é informar a seus usuários os fatos e seus reflexos na situação patrimonial.

III. Os economistas encarregados de análise globais ou setoriais de nossa economia interessam-se pelos dados contábeis das diversas unidades microeconômicas, os quais, convenientemente agregados e tratados estatisticamente, podem fornecer bases adequadas para as análises econômicas.

verifica-se que

I. O objeto da contabilidade é a entidade que possui um patrimônio.

II. O principal objetivo da contabilidade é informar a seus usuários os fatos e seus reflexos na situação patrimonial.

III. Os economistas encarregados de análise globais ou setoriais de nossa economia interessam-se pelos dados contábeis das diversas unidades microeconômicas, os quais, convenientemente agregados e tratados estatisticamente, podem fornecer bases adequadas para as análises econômicas.

verifica-se que

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146729

Contabilidade Geral

Dadas as afirmações em relação à Demonstração dos Fluxos de Caixa e a Demonstração do Valor Adicionado,

I. De acordo com a Lei nº 11.638 de 2007, a demonstração dos fluxos de caixa segrega suas informações em, no mínimo, 3 (três) fluxos: a) das operações; b) dos financiamentos; e c) dos investimentos.

II. A demonstração do valor adicionado detalha o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza totalmente distribuída.

III. Os fluxos de caixa das atividades operacionais geralmente são apresentados de três maneiras, através do método direto, utilizando o método indireto ou aplicando um método misto que inicialmente é direto e ao finalizar acrescenta-se o lucro líquido.

IV. Ao elaborar a demonstração dos fluxos de caixa pelo método direto, verifica-se o lucro líquido proveniente da Demonstração de Resultados e reconcilia para o caixa líquido das operações.

V. As empresas poderão optar entre fazer a demonstração de lucros ou prejuízos acumulados isoladamente ou fazê-la juntamente com as demais contas do patrimônio líquido. Escolhendo a segunda opção, deverá elaborar a demonstração das mutações do patrimônio líquido, que contém a demonstração de lucros ou prejuízos acumulados.

assinale a opção que indica os itens corretos.

I. De acordo com a Lei nº 11.638 de 2007, a demonstração dos fluxos de caixa segrega suas informações em, no mínimo, 3 (três) fluxos: a) das operações; b) dos financiamentos; e c) dos investimentos.

II. A demonstração do valor adicionado detalha o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza totalmente distribuída.

III. Os fluxos de caixa das atividades operacionais geralmente são apresentados de três maneiras, através do método direto, utilizando o método indireto ou aplicando um método misto que inicialmente é direto e ao finalizar acrescenta-se o lucro líquido.

IV. Ao elaborar a demonstração dos fluxos de caixa pelo método direto, verifica-se o lucro líquido proveniente da Demonstração de Resultados e reconcilia para o caixa líquido das operações.

V. As empresas poderão optar entre fazer a demonstração de lucros ou prejuízos acumulados isoladamente ou fazê-la juntamente com as demais contas do patrimônio líquido. Escolhendo a segunda opção, deverá elaborar a demonstração das mutações do patrimônio líquido, que contém a demonstração de lucros ou prejuízos acumulados.

assinale a opção que indica os itens corretos.

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146731

Auditoria

Considerando os aspectos relacionados à auditoria independente, analise as seguintes afirmativas.

I. A auditoria externa tem a responsabilidade de verificar os demonstrativos financeiros contábeis a fim de detectar se as informações que são apresentadas estão de acordo com a realidade da empresa, gerando uma relação de confiabilidade entre gestores e investidores.

II. A Lei das S.As (Lei n.º 6.404/76, art. 177) determina que as demonstrações financeiras ou contábeis das companhias abertas serão obrigatoriamente auditadas por auditores independentes registrados na Comissão de Valores Mobiliários.

III. A Lei n.º 11.638/2007 ampliou a obrigatoriedade de contratação de auditores independentes às sociedades de grande porte, que tenham, no exercício anterior, ativo total superior a R$ 240 milhões ou receita bruta anual superior a R$ 300 milhões, ainda que não constituídas sob a forma de sociedades por ações.

IV. Os auditores independentes utilizam de procedimentos técnicos, de acordo com as normas estabelecidas pelas Normas Brasileiras de Contabilidade, para fornecer sua opinião sobre as demonstrações financeiras, assegurando a transparência e confiabilidade das informações divulgadas pelas organizações.

V. A Lei n.º 11.638 estabelece que as demonstrações contábeis das sociedades de grande porte devem observar as disposições da Lei n.º 6.404, inclusive menciona a obrigatoriedade de auditoria independente por auditor registrado na Comissão de Valores Mobiliários.

Verifica-se que

I. A auditoria externa tem a responsabilidade de verificar os demonstrativos financeiros contábeis a fim de detectar se as informações que são apresentadas estão de acordo com a realidade da empresa, gerando uma relação de confiabilidade entre gestores e investidores.

II. A Lei das S.As (Lei n.º 6.404/76, art. 177) determina que as demonstrações financeiras ou contábeis das companhias abertas serão obrigatoriamente auditadas por auditores independentes registrados na Comissão de Valores Mobiliários.

III. A Lei n.º 11.638/2007 ampliou a obrigatoriedade de contratação de auditores independentes às sociedades de grande porte, que tenham, no exercício anterior, ativo total superior a R$ 240 milhões ou receita bruta anual superior a R$ 300 milhões, ainda que não constituídas sob a forma de sociedades por ações.

IV. Os auditores independentes utilizam de procedimentos técnicos, de acordo com as normas estabelecidas pelas Normas Brasileiras de Contabilidade, para fornecer sua opinião sobre as demonstrações financeiras, assegurando a transparência e confiabilidade das informações divulgadas pelas organizações.

V. A Lei n.º 11.638 estabelece que as demonstrações contábeis das sociedades de grande porte devem observar as disposições da Lei n.º 6.404, inclusive menciona a obrigatoriedade de auditoria independente por auditor registrado na Comissão de Valores Mobiliários.

Verifica-se que