Questões de Concurso Público ALGÁS 2014 para Assistente de Processos Organizacionais - Administração de Empresas ou Contabilidade

Foram encontradas 60 questões

Uma empresa apurou o resultado das suas operações no período e apresentou o Balancete de Verificação com os seguintes saldos:

De acordo com os saldos acima, ao elaborar o Balanço

Patrimonial, o Patrimônio Líquido apresentará o valor de

A análise das demonstrações contábeis busca verificar a situação econômica, patrimonial e financeira da empresa. Em relação aos índices de liquidez, relacione os índices da primeira coluna de acordo com o descrito na segunda coluna.

1ª COLUNA

1 – Índice de Liquidez Geral

2 - Índice de Liquidez Corrente

3 - Índice de Liquidez Seca

4 - Índice de Liquidez Imediata

2ª COLUNA

( ) Demonstra o total de obrigações no Passivo Circulante que podem ser liquidadas pela empresa de forma imediata.

( ) Demonstra o total de dívidas no Passivo Circulante que podem ser liquidadas com os recursos do Ativo Circulante.

( ) Demonstra o total de dívidas no Passivo Circulante que podem ser liquidadas com os recursos do Ativo Circulante, excluindo os estoques e as despesas antecipadas, caso haja.

( ) Demonstra o total do Ativo Circulante e não Circulante existente para todas as dívidas da empresa existentes no Passivo Circulante e não Circulante.

Qual a sequência correta, de cima para baixo, de acordo com a

definição de cada um dos índices?

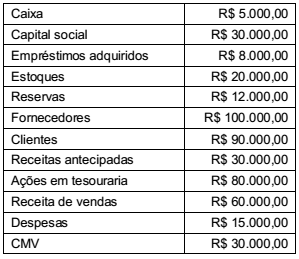

Considerando apenas os dados abaixo extraídos da Contabilidade de uma empresa em dezembro de 2013 e desconsiderando qualquer tributação sobre estas operações, assinale a alternativa correta em relação aos resultados encontrados.

Compra de Mercadorias em dezembro/2013 R$ 120.300,00

Estoque de Mercadorias em 30/11/2013 R$ 42.000,00

Receitas de Vendas R$ 248.000,00

Estoque de Mercadorias em 31/12/2013 R$ 49.000,00

Despesas Administrativas R$ 72.000,00

Despesas Financeiras R$ 1.500,00

Receitas Financeiras R$ 7.000,00

Ao longo da história da Contabilidade, a classificação das contas tem dividido os doutrinadores entre várias respostas, resultando em formas diferentes de classificação e interpretação das contas. No Brasil, a teoria usualmente utilizada é a Patrimonialista. Duas outras teorias importantes são a Materialista e a Personalista. Dadas as afirmativas a respeito dessas teorias,

I. A Teoria Patrimonialista classifica as contas em dois tipos: Proprietários e de Resultado.

II. A Teoria Materialista classifica as contas em dois tipos: Integrais ou Elementares e Diferenciais ou Derivadas.

III. A Teoria Personalista classifica as contas em dois tipos: Agentes Consignatários e Agentes Correspondentes.

verifica-se que está(ão) correta(s) apenas

Uma empresa, ao final de 2013, apresentou as seguintes contas com seus respectivos saldos:

Caixa e equivalentes de caixa – R$ 15.000,00

Fornecedores – R$ 30.000,00

Tributos a recuperar – R$ 95.000,00

Empréstimos adquiridos – R$ 45.000,00

Debêntures emitidas – R$ 85.000,00

Clientes – R$ 90.000,00

Benefícios a empregados – R$ 20.000,00

Com a aplicação da Equação Fundamental do Patrimônio,

conclui-se que o valor do Patrimônio Líquido é

Uma empresa apresentou os seguintes saldos em suas contas de PL no final do período X1:

Capital social subscrito............................................ R$ 50.000,00

Capital a integralizar................................................ R$ 10.000,00

Reserva de ágio na emissão de ações.................... R$ 6.000,00

Reserva Legal.......................................................... R$ 4.500,00

Ao final do período X2 foram identificados os seguintes fatos:

• Os ajustes de avaliação patrimonial possuem saldo credor e foram reconhecidos no resultado do exercício.

• Lucro líquido do exercício totalizou R$ 20.000,00.

• Aumento de capital no valor de R$ 10.000,00.

• Realização do capital social.

• Dividendos propostos R$ 5.000,00.

• Destinação do lucro líquido: 5% do lucro do exercício para a Reserva Legal, R$ 2.000,00 para Reserva de Contingência e R$ 1.500,00 para Reserva Estatutária.

Com base exclusivamente nessas informações, é correto afirmar que o valor do Patrimônio Líquido em X1 e X2 são, respectivamente,

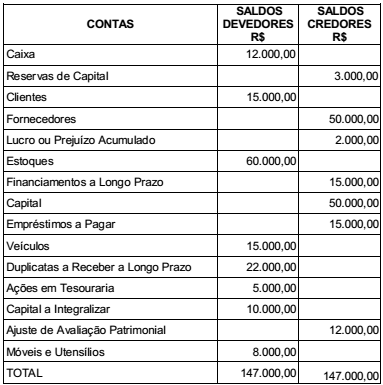

Uma empresa apresentou ao final do último mês o seguinte Balancete de Verificação:

Considerando exclusivamente os valores apresentados no

Balancete, é correto afirmar que o valor total do Patrimônio

Líquido da empresa após a apuração do resultado é

Dadas as assertivas abaixo sobre a elaboração da Demonstração das Mutações do Patrimônio Líquido (DMPL), conforme o Pronunciamento Técnico CPC 26,

I. A DMPL deve apresentar o resultado abrangente do período, separando a parte atribuível aos proprietários controladores e aos não controladores.

II. Deve-se optar entre a DMPL e Notas Explicativas para apresentar uma análise do resultado abrangente para cada componente do Patrimônio Líquido.

III. O Patrimônio Líquido não pode apresentar saldo de lucro acumulado em nenhuma hipótese.

IV. O montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante dos dividendos por ação devem ser apresentados exclusivamente na DMPL.

V. A distribuição dos lucros do exercício, conforme determinações legais e estatutárias, é evidenciada na DMPL.

verifica-se que estão corretas apenas