Questões de Concurso Público UFAL 2023 para Contador

Foram encontradas 14 questões

Q2243111

Contabilidade Geral

O Código de Ética Profissional do Contador (NBC PG 01, de 7 de

fevereiro de 2019) tem por objetivo fixar a conduta do contador,

quando no exercício da sua atividade e nos assuntos

relacionados à profissão e à classe contábil. Dadas as

afirmativas sobre esse código,

I. A censura reservada é uma das penalidades previstas pelo Código de Ética Profissional do Contador.

II. A aplicação de salvaguardas é considerada como agravante na aplicação das sanções éticas.

III. A ausência de punição ética anterior poderá ser considerada como agravante na aplicação das sanções éticas.

V. O contador deverá, com relação à classe, aceitar o desempenho de cargo de dirigente nas entidades de classe, não se admitindo a justa recusa.

verifica-se que está/ão correta/s

I. A censura reservada é uma das penalidades previstas pelo Código de Ética Profissional do Contador.

II. A aplicação de salvaguardas é considerada como agravante na aplicação das sanções éticas.

III. A ausência de punição ética anterior poderá ser considerada como agravante na aplicação das sanções éticas.

V. O contador deverá, com relação à classe, aceitar o desempenho de cargo de dirigente nas entidades de classe, não se admitindo a justa recusa.

verifica-se que está/ão correta/s

Q2243112

Contabilidade Geral

Com base na Estrutura Conceitual para Relatório Financeiro

(CPC 00 R2), que descreve o objetivo do relatório financeiro e os

conceitos deste para fins gerais, assinale a alternativa correta.

Q2243113

Contabilidade Geral

Com relação ao conceito, objeto, campo de atuação, finalidades da informação contábil e usuários da contabilidade, dadas as afirmativas,

I. A contabilidade é uma ciência social que tem como objeto o patrimônio, constituído pelo conjunto de bens, de direitos e de obrigações próprios de determinada entidade.

II. A contabilidade deve ser delimitada pelo atributo quantitativo do patrimônio líquido, tendo em vista ser uma ciência cujo campo de abrangência é definido pelo seu objeto.

III. A contabilidade tem por objetivo fornecer informações sobre a composição do patrimônio e suas variações, visando auxiliar o processo de tomada de decisões, utilizando, para isso, as técnicas contábeis de escrituração contábil, as demonstrações contábeis, a auditoria contábil e a análise de balanços.

verifica-se que está/ão correta/s

I. A contabilidade é uma ciência social que tem como objeto o patrimônio, constituído pelo conjunto de bens, de direitos e de obrigações próprios de determinada entidade.

II. A contabilidade deve ser delimitada pelo atributo quantitativo do patrimônio líquido, tendo em vista ser uma ciência cujo campo de abrangência é definido pelo seu objeto.

III. A contabilidade tem por objetivo fornecer informações sobre a composição do patrimônio e suas variações, visando auxiliar o processo de tomada de decisões, utilizando, para isso, as técnicas contábeis de escrituração contábil, as demonstrações contábeis, a auditoria contábil e a análise de balanços.

verifica-se que está/ão correta/s

Q2243114

Contabilidade Geral

A companhia Rio Vermelho apresentou em seu Balanço

Patrimonial, no fim do exercício de 2022, um ativo no valor de R$

1.200.000,00 e um passivo de R$ 4.000.000,00. De acordo com

a equação patrimonial, assinale a alternativa que indica o valor

do patrimônio líquido da entidade.

Q2243115

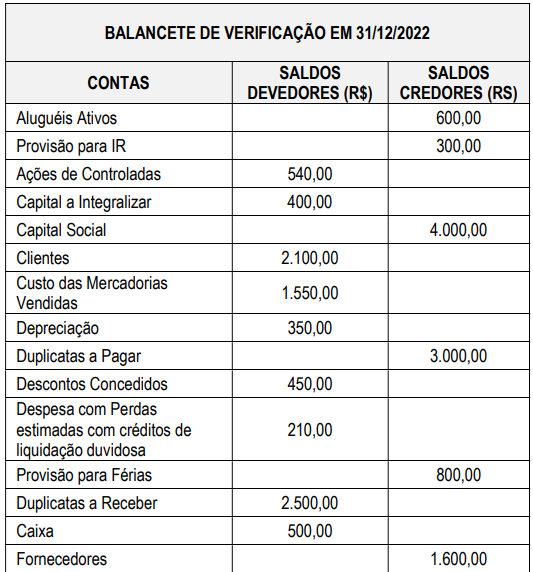

Contabilidade Geral

Balancete de Verificação de uma entidade contábil no fim do

exercício de 2022.

Com base no Balancete de Verificação, assinale a alternativa correta.

Com base no Balancete de Verificação, assinale a alternativa correta.

Q2243116

Contabilidade Geral

Acerca do livro diário, do livro razão, dos livros auxiliares do

razão e balancete de verificação, assinale a alternativa correta.

Q2243117

Contabilidade Geral

Uma companhia, contribuinte de ICMS, adquiriu mercadorias

para revenda, efetuando o pagamento à vista.

A nota fiscal foi emitida pelo fornecedor no valor total de

R$ 400.000,00, estando incluído o valor do ICMS na compra de

R$ 68.000,00. Além disso, foi pago, também à vista, R$ 2.000,00

de frete para o transporte da mercadoria até a companhia, não

havendo incidência de ICMS sobre o frete. Considerando-se

apenas as informações apresentadas, assinale a alternativa que

indica o lançamento contábil que representa, adequadamente,

essa transação na data da aquisição.

Q2243118

Contabilidade Geral

A respeito dos lançamentos contábeis e dos procedimentos

contábeis básicos, considere a seguinte situação na entidade:

João da Silva é um funcionário mensalista que recebe o salário

de R$ 2.000,00. Com base nessa informação, assinale a

alternativa correta.

Q2243119

Contabilidade Geral

Acerca das formalidades da escrituração contábil, erros de

escrituração e sua correção, considere a situação hipotética

(desconsidere qualquer tributação na operação).

Ao contabilizar um recebimento de clientes, o contador efetuou o

lançamento contábil:

. D – caixa R$ 2.000,00

. C – clientes R$ 2.000,00

Porém, esse contador constatou, em seguida, que o valor contabilizado foi metade do valor que foi recebido de fato. Assinale a alternativa que indica o procedimento necessário para a correção desse erro na contabilidade.

. D – caixa R$ 2.000,00

. C – clientes R$ 2.000,00

Porém, esse contador constatou, em seguida, que o valor contabilizado foi metade do valor que foi recebido de fato. Assinale a alternativa que indica o procedimento necessário para a correção desse erro na contabilidade.

Q2243120

Contabilidade Geral

Em 31/12/2021, a companhia XML adquiriu o direito de uso de

uma patente no valor de R$ 1.500.000,00, tendo efetuado o

pagamento de 70% à vista e o restante com vencimento em

31/3/2022. A aquisição dessa patente permitirá que a empresa

fabrique e comercialize, durante os próximos 5 (cinco) anos, um

produto de grande aceitação no mercado, gerando a projeção de

vendas:

. 2022 – 100.000 unidades produzidas e vendidas; . 2023 – 200.000 unidades produzidas e vendidas; . 2024 – 200.000 unidades produzidas e vendidas; . 2025 – 300.000 unidades produzidas e vendidas; . 2026 – 200.000 unidades produzidas e vendidas.

TOTAL DE 1.000.000 de unidades produzidas e vendidas.

Informações adicionais:

. a companhia XML efetua a amortização do seu ativo intangível pelo Método de Unidades Produzidas; . ao fim de 2026, o valor contábil estimado da patente será zero, não possuindo valor residual; . no fim de 2022, foram produzidas e vendidas 100.000 unidades estimadas inicialmente.

Considerando-se apenas as informações apresentadas, assinale a alternativa que indica o valor contábil do grupo Ativo Não Circulante – Intangível, no fim do exercício de 2022.

. 2022 – 100.000 unidades produzidas e vendidas; . 2023 – 200.000 unidades produzidas e vendidas; . 2024 – 200.000 unidades produzidas e vendidas; . 2025 – 300.000 unidades produzidas e vendidas; . 2026 – 200.000 unidades produzidas e vendidas.

TOTAL DE 1.000.000 de unidades produzidas e vendidas.

Informações adicionais:

. a companhia XML efetua a amortização do seu ativo intangível pelo Método de Unidades Produzidas; . ao fim de 2026, o valor contábil estimado da patente será zero, não possuindo valor residual; . no fim de 2022, foram produzidas e vendidas 100.000 unidades estimadas inicialmente.

Considerando-se apenas as informações apresentadas, assinale a alternativa que indica o valor contábil do grupo Ativo Não Circulante – Intangível, no fim do exercício de 2022.

Q2243121

Contabilidade Geral

A companhia QDOE foi constituída em 2021 com o capital social

de R$ 150.000,00, sendo totalmente integralizado. No fim do

primeiro ano de atividade, ela apresentou lucro no valor de

R$ 40.000,00. Do lucro apresentado, R$ 10.000,00 foram

destinados ao pagamento de dividendos, sendo o restante

aplicado na constituição de reservas. No fim do exercício de

2022, a companhia apresentou um prejuízo no valor de

R$ 20.000,00. De acordo com a situação apresentada, assinale a

alternativa que indica o valor do patrimônio líquido da companhia

no fim do exercício de 2022.

Q2243122

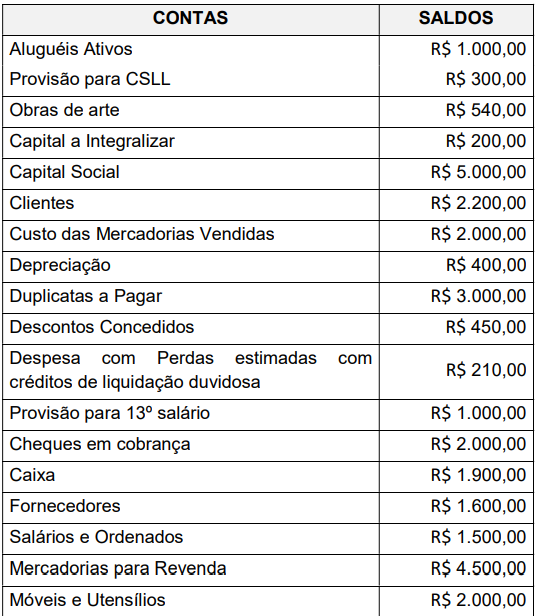

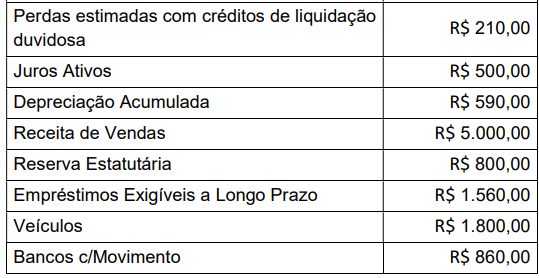

Contabilidade Geral

A contabilidade da companhia ABC apresentou em 31/12/2022

os saldos:

De acordo com as informações, desconsiderando-se qualquer tributação, assinale a alternativa que indica o valor do resultado líquido do exercício no fim de 2022.

De acordo com as informações, desconsiderando-se qualquer tributação, assinale a alternativa que indica o valor do resultado líquido do exercício no fim de 2022.

Q2243123

Contabilidade Geral

Considere os dados extraídos da Demonstração das Mutações

do Patrimônio Líquido de uma sociedade empresária, relativa ao

exercício de 2022:

. aumento de capital social com reservas R$ 35.000,00; . aumento de capital social por integralização R$ 65.500,00; . reversão de reservas de contingências R$ 11.500,00; . reversão de reservas de lucros a realizar R$ 4.800,00; . aquisição de ações da própria empresa R$ 1.350,00; . lucro líquido do exercício R$ 56.000,00.

Proposta da administração de destinação do lucro, e transferências para reservas e distribuição de dividendos:

. reserva legal R$ 3.850,00; . reserva estatutária R$ 15.100,00; . reserva de lucros para expansão R$ 2.540,00; . distribuição de dividendos obrigatórios R$ 49.650,00.

A variação total do patrimônio líquido é de

. aumento de capital social com reservas R$ 35.000,00; . aumento de capital social por integralização R$ 65.500,00; . reversão de reservas de contingências R$ 11.500,00; . reversão de reservas de lucros a realizar R$ 4.800,00; . aquisição de ações da própria empresa R$ 1.350,00; . lucro líquido do exercício R$ 56.000,00.

Proposta da administração de destinação do lucro, e transferências para reservas e distribuição de dividendos:

. reserva legal R$ 3.850,00; . reserva estatutária R$ 15.100,00; . reserva de lucros para expansão R$ 2.540,00; . distribuição de dividendos obrigatórios R$ 49.650,00.

A variação total do patrimônio líquido é de

Q2243136

Contabilidade Geral

Acerca dos Princípios de Contabilidade, segundo a NBC TG

Estrutura Conceitual, de 21 de novembro de 2019, que dispõe

sobre a estrutura conceitual para relatório financeiro, assinale a

alternativa correta.