Questões de Concurso Público Prefeitura de Niterói - RJ 2023 para Contador

Foram encontradas 25 questões

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338587

Contabilidade Geral

A NBC TG Estrutura Conceitual define

que “as características qualitativas de

informações financeiras úteis se aplicam a

informações financeiras fornecidas nas

demonstrações contábeis, bem como a

informações financeiras fornecidas de outras

formas” e classifica tais características

qualitativas em fundamentais e de melhoria.

Apresenta somente características qualitativas

de melhoria a opção:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338588

Contabilidade Geral

A NBC TG − Estrutura Conceitual afirma

que “para ajudar os usuários das

demonstrações contábeis a identificarem e

avaliarem mudanças e tendências, as

demonstrações contábeis também fornecem

informações comparativas”. Para a realização

dessa comparação, as demonstrações

contáveis estabelecem qual deve ser o período

dessa comparação.

O(s) período(s) estabelecido(s) na citada norma é(são):

O(s) período(s) estabelecido(s) na citada norma é(são):

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338589

Contabilidade Geral

De acordo com a NBC TG Estrutura

Conceitual, as informações sobre possíveis

transações futuras e outros possíveis eventos

futuros (informações prospectivas) são

incluídas nas demonstrações contábeis se

atenderem a determinados critérios.

Sobre esse assunto, identifique a opção INCORRETA.

Sobre esse assunto, identifique a opção INCORRETA.

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338590

Contabilidade Geral

As demonstrações contábeis devem

fornecer informações sobre transações e

outros eventos observados de determinado

ponto de vista definido pela NBC TG Estrutura

Conceitual. Dessa forma, o ponto de vista que

orienta o fornecimento de informações deve ser

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338591

Contabilidade Geral

As demonstrações contábeis são uma

representação estruturada da posição

patrimonial e financeira e do desempenho da

entidade. Além disso, elas proporcionam

determinadas informações acerca da entidade.

Assinale a opção que NÃO contém um dos

segmentos elencados pela NBC TG 26 (R5) –

Apresentação das Demonstrações Contábeis.

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338592

Contabilidade Geral

No exercício social de 2021, uma

entidade tinha um Ativo Total de

$ 18.000.000,00 e um Passivo Exigível de

$ 14.000.000,00. Ao final do exercício de 2022,

verificou-se que o Ativo Total aumentou 10%,

enquanto o Passivo Exigível aumentou 12%.

Considerando-se os dados apresentados, conclui-se que:

Considerando-se os dados apresentados, conclui-se que:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338593

Contabilidade Geral

A Lei nº

6.404/76 estabelece que, ao fim

de cada exercício social, a diretoria deverá

elaborar, com base na escrituração mercantil

da companhia, as seguintes demonstrações

financeiras: balanço patrimonial; demonstração

dos lucros ou prejuízos acumulados;

demonstração do resultado do exercício;

demonstração dos fluxos de caixa; e

demonstração do valor adicionado.

Com base na citada lei, analise as afirmativas sobre as demonstrações financeiras:

I A demonstração do valor adicionado é obrigatória somente para as companhias abertas.

II A companhia com patrimônio líquido inferior a R$ 2.000.000,00, na data do balanço, não será obrigada a elaborar e publicar a demonstração dos fluxos de caixa.

III As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembleia-geral.

IV As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações de dois exercícios anteriores.

V Nas demonstrações, as contas semelhantes não poderão ser agrupadas.

As afirmativas corretas são:

Com base na citada lei, analise as afirmativas sobre as demonstrações financeiras:

I A demonstração do valor adicionado é obrigatória somente para as companhias abertas.

II A companhia com patrimônio líquido inferior a R$ 2.000.000,00, na data do balanço, não será obrigada a elaborar e publicar a demonstração dos fluxos de caixa.

III As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembleia-geral.

IV As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações de dois exercícios anteriores.

V Nas demonstrações, as contas semelhantes não poderão ser agrupadas.

As afirmativas corretas são:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338594

Contabilidade Geral

Sobre o objetivo, a utilidade e as

limitações do relatório financeiro para fins

gerais descritos na NBC TG Estrutura

Conceitual, analise se são verdadeiras (V) ou

falsas (F) as afirmativas abaixo:

( ) Relatórios financeiros para fins gerais não se destinam a apresentar o valor da entidade que reporta, mas fornecem informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

( ) A administração da entidade que reporta também está interessada em informações financeiras sobre a entidade. Contudo, a administração não precisa se basear em relatórios financeiros para fins gerais, pois ela pode obter internamente as informações financeiras de que precisa.

( ) Outras partes, como reguladores e o público em geral, que não são investidores, credores por empréstimos e outros credores, podem também considerar relatórios financeiros para fins gerais úteis. Contudo, esses relatórios não são direcionados essencialmente a esses outros grupos.

A sequência correta de cima para baixo é:

( ) Relatórios financeiros para fins gerais não se destinam a apresentar o valor da entidade que reporta, mas fornecem informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

( ) A administração da entidade que reporta também está interessada em informações financeiras sobre a entidade. Contudo, a administração não precisa se basear em relatórios financeiros para fins gerais, pois ela pode obter internamente as informações financeiras de que precisa.

( ) Outras partes, como reguladores e o público em geral, que não são investidores, credores por empréstimos e outros credores, podem também considerar relatórios financeiros para fins gerais úteis. Contudo, esses relatórios não são direcionados essencialmente a esses outros grupos.

A sequência correta de cima para baixo é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338595

Contabilidade Geral

De acordo com a NBC TG 03 (R3), a

Demonstração dos Fluxos de Caixa deve

apresentar os fluxos de caixa do período

classificados em atividades operacionais, de

investimento e de financiamento.

Classifique as atividades abaixo em (O) operacionais, (I) de investimento e (F) de financiamento.

( ) Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

( ) Pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Caixa recebido pela emissão de ações ou outros instrumentos patrimoniais.

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

A sequência correta de cima para baixo é:

Classifique as atividades abaixo em (O) operacionais, (I) de investimento e (F) de financiamento.

( ) Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

( ) Pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Caixa recebido pela emissão de ações ou outros instrumentos patrimoniais.

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

A sequência correta de cima para baixo é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338596

Contabilidade Geral

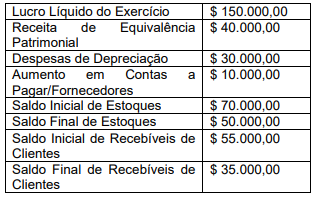

A demonstração dos fluxos de caixa pode

ser apresentada por dois métodos: o direto e o

indireto. Utilizando o método indireto e os

dados abaixo, calcule o fluxo de caixa gerado

pelas atividades operacionais.

O valor do caixa gerado pelas operações foi de:

O valor do caixa gerado pelas operações foi de:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338597

Contabilidade Geral

Segundo a Lei nº 6.404/76, que dispõe

sobre as Sociedades por Ações, o estatuto das

companhias poderá criar reservas e

estabelecer critérios para a sua criação.

Sobre as reservas estatutárias, julgue os itens abaixo:

I O estatuto indicará, de modo preciso e completo, a sua finalidade.

II O estatuto fixará os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição.

III O estatuto estabelecerá o limite mínimo da reserva.

Em relação aos itens descritos, estão corretos:

Sobre as reservas estatutárias, julgue os itens abaixo:

I O estatuto indicará, de modo preciso e completo, a sua finalidade.

II O estatuto fixará os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição.

III O estatuto estabelecerá o limite mínimo da reserva.

Em relação aos itens descritos, estão corretos:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338598

Contabilidade Geral

As companhias abertas deverão elaborar e

divulgar, juntamente com suas demonstrações

financeiras, as demonstrações consolidadas. De

acordo com a Lei nº 6.404/76, o critério

estabelecido para o cumprimento dessa

obrigatoriedade é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338599

Contabilidade Geral

Uma das demonstrações financeiras

estabelecidas pela Lei nº 6.404/76 é a

demonstração do valor adicionado. A NBC TG

09 diz que a DVA deve proporcionar aos

usuários das demonstrações contábeis

informações relativas à riqueza criada pela

entidade em determinado período e à forma

como tais riquezas foram distribuídas. O

detalhamento da distribuição das riquezas deve

conter o(s) seguinte(s) elemento(s), EXCETO:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338602

Contabilidade Geral

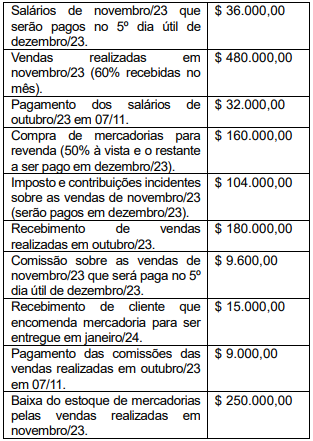

Foram extraídas as seguintes

informações contábeis de determinada

sociedade anônima mercantil, de fatos

ocorridos no mês de novembro/2023:

Considerando-se as informações apresentadas e o disposto na Lei nº 6.404/76 e na NBC TG 26 (R5), que determina que as companhias devem elaborar as duas demonstrações contábeis utilizando o regime de competência, a companhia, ao elaborar a sua demonstração do resultado do exercício, encontrará o seguinte lucro operacional:

Considerando-se as informações apresentadas e o disposto na Lei nº 6.404/76 e na NBC TG 26 (R5), que determina que as companhias devem elaborar as duas demonstrações contábeis utilizando o regime de competência, a companhia, ao elaborar a sua demonstração do resultado do exercício, encontrará o seguinte lucro operacional:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338603

Contabilidade Geral

Com base na Lei nº 6.404/76, a

demonstração dos lucros ou prejuízos

acumulados (DLPA) deve

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338604

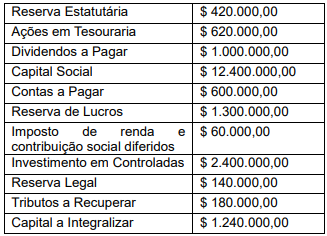

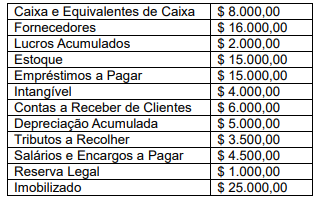

Contabilidade Geral

Um contador recebe (conforme tabela

abaixo) algumas informações constantes do

Balanço Patrimonial de determinada

companhia e deve reconstituir o seu Patrimônio

Líquido a pedido de um investidor interessado

em adquirir ações dessa empresa.

Com base no disposto na Lei nº 6.404/76, o valor total do Patrimônio Líquido é:

Com base no disposto na Lei nº 6.404/76, o valor total do Patrimônio Líquido é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338605

Contabilidade Geral

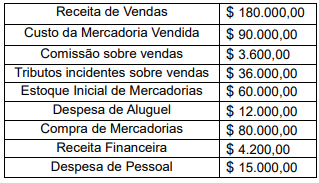

O CEO de uma companhia envia os

seguintes dados para que o contador monte a

demonstração do resultado do exercício da

empresa para um determinado período:

Considerando-se o que rege a NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, os valores apurados para o Lucro Bruto e para o Resultado Líquido são, respectivamente:

Considerando-se o que rege a NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, os valores apurados para o Lucro Bruto e para o Resultado Líquido são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338606

Contabilidade Geral

A Lei nº 6.404/76 estabelece a

constituição da Reserva Legal, com a finalidade

de assegurar a integridade do capital social e

somente poderá ser utilizada para compensar

prejuízos ou aumentar o capital.

Os critérios para a constituição da Reserva Legal são:

Os critérios para a constituição da Reserva Legal são:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

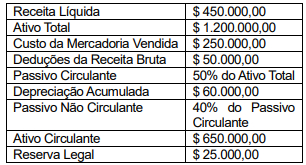

Q2338607

Contabilidade Geral

Observe as informações extraídas da

contabilidade de determinada companhia.

Com base nas informações apresentadas acima, os valores do Lucro Bruto (LB) e do Patrimônio Líquido (PL) da companhia são, respectivamente:

Com base nas informações apresentadas acima, os valores do Lucro Bruto (LB) e do Patrimônio Líquido (PL) da companhia são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338608

Contabilidade Geral

Para o fechamento do exercício de 2022,

a contabilidade de uma companhia encontrou

os seguintes saldos:

Considerando o disposto na NBC TG Estrutura Conceitual e na Lei nº 6.404/76, e com base nas informações acima, os valores relativos ao Capital Social (CS) e ao Passivo Total (PT) são, respectivamente:

Considerando o disposto na NBC TG Estrutura Conceitual e na Lei nº 6.404/76, e com base nas informações acima, os valores relativos ao Capital Social (CS) e ao Passivo Total (PT) são, respectivamente: