Questões de Concurso Público UFPE 2017 para Auditor

Foram encontradas 11 questões

Segundo o Código de Ética Profissional do Contabilista, Capítulo II, Artigo 2º, são deveres do Profissional de Contabilidade:

1) zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo

2) revelar negociação confidenciada pelo cliente ou empregador para acordo ou transação que, comprovadamente, tenha tido conhecimento.

3) manifestar, a qualquer tempo, a existência de impedimento para o exercício da profissão.

4) aceitar o desempenho de cargo de dirigente nas entidades de classe, admitindo-se a justa recusa.

5) inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso.

Estão corretas:

Com relação aos usuários da contabilidade, analise as afirmações a seguir.

1) Usuário externo da contabilidade é toda pessoa física ou jurídica que não participa do processo de gestão da entidade e necessita de informação para a sua tomada de decisão.

2) Para os usuários externos, a informação contábil é sob medida e, para usuários internos, a informação é padronizada.

3) São exemplos de usuários internos: a alta administração, os gestores, os empregados e os principais clientes.

4) Usuário interno é qualquer agente que participa do processo de gestão da entidade e tem acesso às informações necessárias para decidir o caminho a ser seguido pela organização ou parte dela.

5) Prover os usuários com informações de ordem operacional, econômica e financeira que afetam o patrimônio de uma entidade, auxiliando, assim o processo de tomada de decisão, constitui um objetivo da Contabilidade.

Estão corretas, apenas:

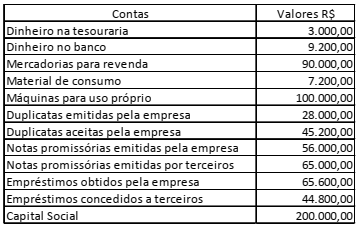

A Empresa X S/A apresentava em seu patrimônio os seguintes valores:

De acordo com as informações do quadro acima, pode-se

afirmar que a Empresa X S/A, nas suas relações com

terceiros, possui créditos e dívidas, respectivamente, de:

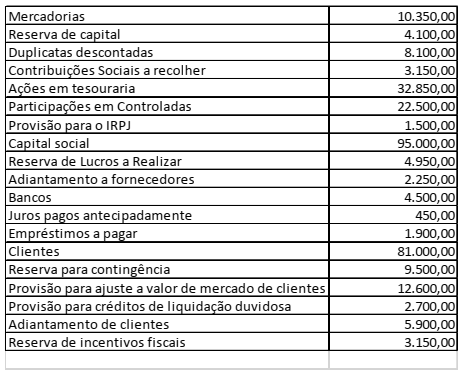

Identifique a natureza das contas contábeis abaixo, descritas em devedoras e credoras, apurando o somatório respectivo dos saldos devedores e credores (em reais), admitindo-se que os saldos não são coincidentes.

Os somatórios das contas devedoras e credoras são, respectivamente:

Com relação à escrituração dos fatos contábeis, analise as informações a seguir.

1) O conjunto de normas que devem ser observadas para o registro sistemático dos fatos contábeis denomina-se método de escrituração.

2) A escrituração é o conjunto de registros dos fatos administrativos. Individualmente, cada registro de um fato administrativo chama-se de lançamento.

3) Lançamento de complementação é aquele que vem, posteriormente, complementar, aumentando o valor anteriormente registrado.

4) Lançamento de transferência é o que promove a regularização de conta indevidamente debitada ou creditada, por meio da transposição do valor para a conta adequada.

Estão corretas:

Considere os saldos apresentados nas contas contábeis especificadas em 01/12/X1 e os fatos administrativos de Dez/X1 abaixo discriminados:

Contas Contábeis (01/12/X1):

Caixa R$ 25; Fornecedores R$ 80; Bancos R$ 47; Capital Social R$ 217; Mercadorias R$ 160; Empréstimos R$ 50; Aplicação em Poupança R$ 115.

Fatos administrativos (Dez/X1) (desconsiderar a incidência dos tributos):

a. Venda de mercadoria a prazo por R$ 120 (Custo da mercadoria R$ 50).

b. Pagamento de fretes em cheque R$ 20.

c. Venda de mercadoria à vista, em dinheiro, por R$ 110 (Custo da mercadoria R$ 60).

d. Pagamento de parte dos empréstimos em dinheiro R$ 35.

e. Pagamento de duplicata de fornecedor no valor de R$ 30, com antecipação, obtendo-se desconto de R$ 4. Líquido pago em dinheiro R$ 26.

f. Recebido duplicata do valor de R$ 30 com antecipação, concedendo-se desconto de R$ 2. Líquido creditado no banco R$ 28.

g. Depósito em dinheiro no banco R$ 25.

h. Valor da folha de pagamento de Dez/X1 (Salários) no valor de R$ 27, que será pago em janeiro/X2.

O resultado líquido do exercício é:

Com relação às demonstrações contábeis, analise as informações a seguir.

1) Balanço patrimonial é um demonstrativo contábil que, em dado momento, apresenta de forma sintética e ordenada as contas patrimoniais agrupadas de acordo com a natureza dos bens, direitos e obrigações que representam. Tem por finalidade apresentar a situação patrimonial em dado momento.

2) A obrigatoriedade de apresentação da demonstração do valor adicionado, segundo a “Lei das Sociedades por Ações” abrange todas as sociedades por ações.

3) O artigo 188 da Lei nº 6.404/76, com redação da Lei nº 11.638/07, determina, no inciso I, “Demonstração dos fluxos de caixa”, as alterações ocorridas durante o exercício no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em três fluxos: operações, financiamentos e investimentos.

4) A demonstração de lucros ou prejuízos acumulados, se elaborada e publicada pela companhia aberta, poderá substituir a demonstração das mutações do patrimônio líquido.

Estão corretas:

Indique a opção que representa o lançamento a seguir.

D – Exaustão Acumulada

C – Exaustão