Questões de Concurso Público UFPE 2017 para Contador

Foram encontradas 79 questões

Ano: 2017

Banca:

COVEST-COPSET

Órgão:

UFPE

Provas:

COVEST-COPSET - 2017 - UFPE - Contador

|

COVEST-COPSET - 2017 - UFPE - Auditor |

COVEST-COPSET - 2017 - UFPE - Engenheiro Civil |

COVEST-COPSET - 2017 - UFPE - Bibliotecário |

Q766598

Noções de Informática

Considere as seguintes afirmações a respeito do

OpenOffice Impress (1.1.1a, português).

1) O comando de 'Transição de Slides' permite

associar individualmente a cada slide um efeito

de animação que ocorre no início da

apresentação do slide.

2) No comando de 'Transição de Slides', pode-se

também associar um som a ser tocado apenas

enquanto o slide é apresentado, ou até encontrar

um som distinto associado a outro slide.

3) Para gerar uma versão em PDF da apresentação,

devemos ir em 'Arquivos', 'Salvar como' e

escolher 'PDF' na lista de formatos.

Está(ão) correta(s):

Ano: 2017

Banca:

COVEST-COPSET

Órgão:

UFPE

Provas:

COVEST-COPSET - 2017 - UFPE - Contador

|

COVEST-COPSET - 2017 - UFPE - Auditor |

COVEST-COPSET - 2017 - UFPE - Engenheiro Civil |

COVEST-COPSET - 2017 - UFPE - Bibliotecário |

Q766599

Noções de Informática

Considere as seguintes afirmações sobre os

navegadores Web.

1) Ao se digitar um endereço web, como:

‘www.nome.com’, o navegador acessa o servidor

de e-mails do domínio ‘nome.com’.

2) Toda conexão segura para sites na web possui

URL começando com o símbolo do protocolo

‘http’.

3) A presença de um cadeado fechado ao lado da

URL significa conexão segura.

Está(ão) correta(s):

Ano: 2017

Banca:

COVEST-COPSET

Órgão:

UFPE

Provas:

COVEST-COPSET - 2017 - UFPE - Contador

|

COVEST-COPSET - 2017 - UFPE - Auditor |

COVEST-COPSET - 2017 - UFPE - Engenheiro Civil |

COVEST-COPSET - 2017 - UFPE - Bibliotecário |

Q766600

Noções de Informática

Considere as seguintes afirmações sobre o cabeçalho

de um e-mail:

1) no campo ‘CC’ os endereços ali listados

receberão uma cópia do e-mail cada, mas não

receberão informações sobre quem são os outros

destinatários que foram listados pelo remetente

no mesmo campo.

2) o propósito do campo ‘BCC’ é para se listarem

endereços de e-mails de pessoas restritas a uma

determinada região geográfica, a qual deve ser

especificada no campo “Assunto”.

3) quando alguém utiliza o campo “responder” a um

e-mail recebido, a maioria dos programas de email

repete o conteúdo do campo assunto,

acrescentando no início “Re:”, e no corpo do email

coloca uma cópia do e-mail recebido.

Está(ão) correta(s), apenas:

Q766602

Contabilidade Geral

Toda ciência tem o seu surgimento e sua evolução

através dos tempos. A ciência da Contabilidade não

poderia ser diferente. Sobre a história da

Contabilidade, assinale a alternativa correta.

Q766603

Contabilidade Geral

Dentre as bases de mensuração contábil,

estabelecidas pelas Normas Brasileiras de

Contabilidade, está a Variação do Custo Histórico.

Observando essa regra contábil, podemos afirmar que,

uma vez integrado ao patrimônio, os componentes

patrimoniais, ativos e passivos, podem sofrer variações

decorrentes dos seguintes fatores: 1) custo corrente.

2) principio da oportunidade.

3) valor presente.

4) valor realizável.

5) principio da prudência.

Estão corretas, apenas:

Q766604

Contabilidade Geral

Examinando os livros de uma empresa, os auditores

concluíram que o contador deixou de observar

princípios e normas de procedimentos contábeis, o

que ocasionou divergências no resultado da empresa.

Os lucros líquidos apresentados nos exercícios de X1

e X2 haviam sido incorretamente apurados, em virtude

do seguinte:

1) a conta Estoque de Materiais para Consumo

deveria ter figurado no Balanço de X1 com o

saldo de R$ 325,00, porque nem todos os

materiais adquiridos foram consumidos. O

Balanço de X2 demonstrava corretamente a não

existência de materiais em estoque.

2) em 1º/07/X1, a empresa adquiriu equipamentos

usados cuja vida útil foi estimada em 4 anos.

Nessa mesma data, gastou com reparos e

instalação de tais equipamentos a importância de

R$ 12.000,00, a qual foi contabilizada

indevidamente como despesas, quando deveria

ter sido imobilizado e procedido às devidas

depreciações.

3) o inventário físico de mercadorias, realizado no

final de X1, foi subavaliado em R$ 1.500,00.

4) foram omitidas, em 31/12/X1, despesas diversas

a pagar, no total de R$ 380,00.

5) a empresa não tinha em seu razão a conta

“Provisão para Devedores Duvidosos”. Uma

provisão de R$ 640,00 deveria ter sido

constituída em 31/12/X1, em face das Duplicatas

a Receber, de recebimento duvidoso naquela

data. Esse total foi considerado incobrável e

baixado em X2. Da mesma forma, nenhum

registro foi feito no fim de X2, relativo a R$

480,00 de Duplicatas a Receber, que foram

consideradas de recebimento duvidoso.

Os lucros líquidos em X1 e X2 foram

R$ 17.381,00 e R$ 26.103,00, respectivamente.

Assinale a alternativa que contém o lucro correto em

X1 e X2, respectivamente.

Q766605

Contabilidade Geral

Os órgãos responsáveis pela emissão de Normas

Brasileiras de Contabilidade têm como atribuições a

edição de normas técnicas e profissionais que devem

ser seguidas no exercício profissional da contabilidade.

São órgãos responsáveis pela emissão de normas

contábeis no Brasil:

Q766606

Contabilidade Geral

O Conselho Federal de Contabilidade (CFC) é um dos

órgãos que regulamenta o exercício da profissão

contábil no Brasil. O CFC emitiu, em 05/12/2014, a ITG

nº 2.000 (R1), regulamentando as Normas de

Escrituração Contábil, dentre as quais, constam:

1) os livros contábeis obrigatórios, em forma digital,

devem revestir-se de formalidades extrínsecas,

tais como: serem assinados digitalmente pela

entidade e pelo profissional da contabilidade

regularmente habilitado; serem autenticados no

registro público competente.

2) o registro contábil deve conter o número de

identificação do lançamento em ordem

sequencial relacionado ao respectivo documento

de origem externa ou interna ou, na sua falta, em

elementos que comprovem ou evidenciem fatos

contábeis.

3) não se admite o uso de códigos e/ou

abreviaturas, nos históricos dos lançamentos.

4) as demonstrações contábeis devem ser

transcritas no Livro Diário, completando-se com

as assinaturas do titular ou de representante legal

da entidade e do profissional da contabilidade

legalmente habilitado.

Estão corretas, apenas:

Q766607

Contabilidade Geral

De acordo com as Normas Brasileiras de

Contabilidade que tratam da escrituração contábil, a

retificação de um lançamento contábil pode ser

efetuada pelos seguintes meios técnicos:

Q766608

Contabilidade Geral

As Normas Brasileiras de Contabilidade Técnica –

Geral – são as normas brasileiras de contabilidade

convergentes com as normas internacionais emitidas

pelo International Accounting Standards Board (IASB)

e as Normas Brasileiras de Contabilidade editadas por

necessidades locais, sem equivalentes internacionais.

Elas são segregadas em:

Q766609

Contabilidade Geral

Em relação à depreciação de ativos, conforme as

Normas Brasileiras de Contabilidade aplicáveis, é

possível afirmar:

1) a reparação e a manutenção de um ativo não

evitam a necessidade de depreciá-lo.

2) a despesa de depreciação será zero, enquanto o

valor residual subsequente for igual ou superior

ao seu valor contábil.

3) o valor depreciável de um ativo é determinado

após a dedução do seu valor residual.

4) a depreciação do ativo se inicia quando ele está

disponível para uso, ou seja, quando está no

local e em condição de funcionamento na forma

pretendida pela administração.

Estão corretas:

Q766610

Contabilidade Geral

De acordo com a Comissão de Valores Mobiliários

(CVM), as Demonstrações Contábeis, de elaboração e

publicação obrigatórias, pelas companhias de capital

aberto, no encerramento dos exercícios sociais, são:

Q766611

Contabilidade Geral

A Empresa Ciência Ltda. adquiriu, em 01/09/2016, uma assinatura de uma revista científica para o período de um ano, no

valor total de R$ 1.500,00, a ser pago em cinco parcelas mensais de igual valor. No encerramento do ano, ou seja, em

31/12/2016, pelo regime de competência, em termos de resultado, a empresa apresentará em suas demonstrações

contábeis:

Q766612

Contabilidade Geral

Texto associado

Com base na relação de contas contábeis abaixo, responda a questão:

O lucro líquido do período é:

Q766613

Análise de Balanços

Texto associado

Com base na relação de contas contábeis abaixo, responda a questão:

O capital circulante liquido é:

Q766614

Contabilidade Geral

Texto associado

Com base na relação de contas contábeis abaixo, responda a questão:

O Lucro Bruto é:

Q766615

Contabilidade Geral

Texto associado

Com base na relação de contas contábeis abaixo, responda a questão:

O montante liquido do ativo imobilizado é:

Q766616

Análise de Balanços

Uma empresa societária apresentava em seu Balanço

Patrimonial projetado, antes do final do ano, os

seguintes valores: Ativo Circulante igual a R$

50.000,00 e Passivo Circulante igual a R$ 40.000,00, o

que resulta um quociente de liquidez corrente igual a

1,25. O seu proprietário determinou ao contador que,

ao encerrar o exercício social, o quociente de liquidez

corrente deverá ser igual a 1,50. Acerca dessa

determinação, assinale a alternativa correta.

Q766617

Contabilidade Geral

Antes de iniciar a Análise das Demonstrações

Contábeis, o analista deverá tomar uma série de

precauções. Uma delas é proceder a uma

reclassificação no grupo de contas para evitar análise

inadequada. Assinale a alternativa incorreta.

Q766618

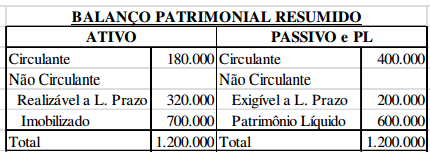

Contabilidade Geral

O Banco Empresarial S/A dispõe, em seu manual de

normas, que o limite de crédito para seus clientes será

estipulado de maneira que o Capital de Terceiros não

ultrapasse 60% dos recursos totais antes da

concessão do empréstimo. Seu cliente apresenta o

seguinte Balanço Patrimonial resumido:

O limite do crédito deste seu cliente será:

O limite do crédito deste seu cliente será: