Questões de Concurso Público SESCOOP- PI 2017 para Analista Contador

Foram encontradas 50 questões

I. As Atividades de Financiamento são os gastos efetuados no Realizável a Longo Prazo, em Investimentos, no Imobilizado ou no Intangível, bem como as entradas por venda dos ativos registrados nos referidos subgrupos de contas. II. As Atividades de Investimento são os recursos obtidos do Passivo Não Circulante e do Patrimônio Líquido. Devem ser incluídos aqui os empréstimos e financiamentos de curto prazo. As saídas correspondem à amortização destas dívidas e os valores pagos aos acionistas a título de dividendos, distribuição de lucros. III. As Atividades Operacionais atividades têm ligação com o capital circulante líquido da empresa. São explicadas pelas receitas e gastos decorrentes da industrialização, comercialização ou prestação de serviços da empresa.

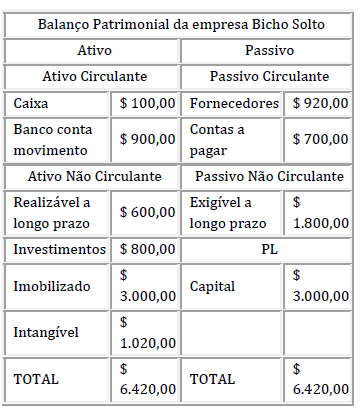

Considerando o Balanço Patrimonial da empresa Bicho Solto abaixo, assinale a alternativa do que podermos concluir como CORRETO:

(1) Devedora

( ) Depreciação acumulada

(2) Credora

( ) Ajuste de avaliação patrimonial

(3) Devedora ou Credora

( ) Duplicatas a receber

Sobre os processos e métodos de Análise das Demonstrações Contábeis, marque nas alternativas abaixo, aquela que completamente corretamente o enunciado a seguir:

_______________________ é o processo desenvolvido tem a finalidade de calcular a variação de um ou mais elementos em determinados períodos, buscando estabelecer tendências, se houve crescimento real ou não desse elemento, como por exemplo, as vendas do exercício cresceram, em termos reais, X% em relação ao ano anterior.

( ) A Demonstração do Valor Adicionado, apesar de poder integrar o Balanço Social, carece ainda de uma fonte suficiente de informações que apresente um conjunto de elementos para permitir a análise do desempenho econômico da empresa, evidenciando ou não a geração de riqueza, assim como dos efeitos sociais produzidos pela distribuição dessa riqueza. ( ) A utilização do DVA - Demonstração do Valor Adicionado como ferramenta gerencial pode ser resumida como índice de avaliação do desempenho na geração da riqueza, ao medir a eficiência da empresa na utilização dos fatores de produção, comparando o valor das saídas com o valor das entradas. ( ) O DVA - Demonstração do Valor Adicionado ainda não demonstra a efetiva contribuição da empresa, dentro de uma visão global de desempenho, para a geração de riqueza da economia na qual está inserida. ( ) O índice de avaliação do desempenho social à medida que demonstra, na distribuição da riqueza gerada, a participação dos empregados, do Governo, dos Agentes Financiadores e dos Acionistas, comprova a utilidade e eficiência da utilização do DVA - Demonstração do Valor Adicionado como ferramenta gerencial.

Nas afirmações abaixo, verifique o que é verdadeiro e em seguida marque a alternativa CORRETA:

I - As cotas-partes de cooperados do patrimônio líquido de uma cooperativa são classificadas como contas do passivo no balanço patrimonial das cooperativas.

II – Os recursos entregues pelo cooperado para a cooperativa a título de capital social, não é considerado passivo financeiro e funciona como garantia de solidez do negócio cooperativo.

III - O capital da cooperativa advindo da cota-parte do cooperado é uma dívida da cooperativa ao cooperado e não uma “propriedade da entidade, constituindo desta forma, patrimônio líquido da sociedade, que servirá para consecução do objeto social.

_______________________é a modalidade de comunicação oficial interna entre unidades administrativas de um órgão. Possui agilidade em sua tramitação e simplicidade em procedimentos burocráticos.

Em relação a Redação Oficial, NÃO é correto afirmar que:

Sobre as Companhias Abertas NÃO é correto afirmar que:

Verifique a veracidade das afirmações abaixo e em seguida marque a resposta CORRETA:

I - Se tivermos, por exemplo, as contas aplicação em certificado bancário e aplicação em fundo de renda fixa, podemos agrupar tudo em uma única conta chamada aplicações financeiras.

II – Se as aplicações somassem o valor de R$ 10.000,00 e o ativo circulante montasse a R$ 50.000,00, não poderíamos agrupar essas duas contas em uma única conta.

III - Nas demonstrações, as contas semelhantes poderão

ser agrupadas e os pequenos saldos poderão ser

agregados, desde que indicada a sua natureza e não

ultrapassem 0,1 (um décimo) do valor do respectivo

grupo de contas.

A empresa R&J apurou o lucro antes do IR e das participações no valor de R$160.000,00. Considerando as seguintes informações abaixo, podemos concluir que a participação das Partes Benficiárias foi de?

- Imposto de Renda e CSLL R$ 20.000,00. -

PL – Prejuízos Acumulados R$ 40.000,00

- Participações Debenturistas 10%

Empregados 10%

Administradores 10%

Partes beneficiárias 10%

Fundo de assistência 10%

- Reserva legal 5%

- Reserva de contingência R$ 20.000,00

- Restante dos lucros

Dividendos