Questões de Concurso Público MPE-AC 2023 para Analista Ministerial - Ciências Contábeis

Foram encontradas 60 questões

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328367

Auditoria

Os padrões mais utilizados na avaliação da gestão pública

pelos controles internos e externos são: economicidade,

eficiência, eficácia e efetividade. Sobre a economicidade,

compreende-se que é

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328368

Contabilidade Geral

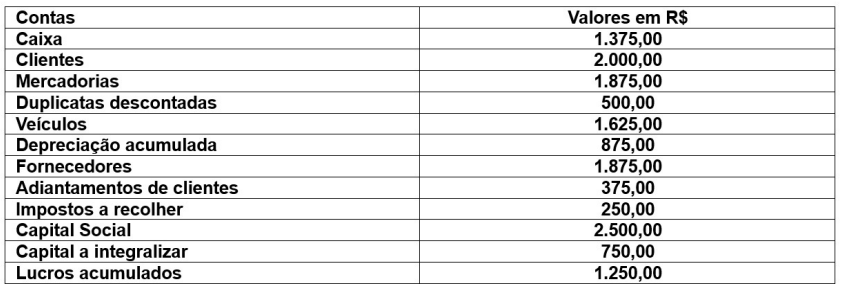

Texto associado

Leia o caso a seguir para responder a questão.

A tabela abaixo apresenta as contas e os respectivos saldos

colhidos em 31/12/2022, em um livro razão para fins de

elaboração das Demonstrações Financeiras.

Com base na relação de contas apresentada no quadro, o

balancete de verificação apresentará saldo devedor total no

valor de

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328369

Contabilidade Geral

Texto associado

Leia o caso a seguir para responder a questão.

A tabela abaixo apresenta as contas e os respectivos saldos

colhidos em 31/12/2022, em um livro razão para fins de

elaboração das Demonstrações Financeiras.

Com base nessa relação de contas, o total das exigibilidades

apresenta um valor de

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328370

Contabilidade Pública

Considerando o ente público como um todo, a inscrição do

crédito em dívida ativa configura fato contábil permutativo,

pois não altera o valor do patrimônio líquido. Em relação ao

registro contábil, no órgão ou entidade de origem, é baixado

o crédito a receber contra uma variação patrimonial

diminutiva (VPD) e no órgão ou entidade competente para

inscrição é reconhecido

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328371

Contabilidade de Custos

Sobre a mensuração de estoques e em conformidade com

a NBC TSP específica, quando os estoques tiverem sido

adquiridos por meio de transação sem contraprestação, o

custo deve ser mensurado pelo seu valor