Questões de Concurso Público CGU 2004 para Analista de Finanças e Controle - Área - Auditoria e Fiscalização, Prova 3

Foram encontradas 7 questões

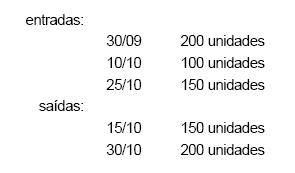

Na empresa Mercantil Limitada os bens de venda são controlados separadamente. A ficha de controle de estoques do item "X" de mercadorias teve um fluxo físico como segue:

O custo unitário foi, respectivamente, de R$ 10,00, R$ 16,00 e R$ 14,00. O preço unitário de venda foi uniforme em R$ 20,00.

Não há nesses valores nenhuma implicação de ordem tributária. Como a empresa utiliza o critério de avaliação denominado média ponderada móvel, pode-se dizer que o custo das mercadorias vendidas (CMV) será de

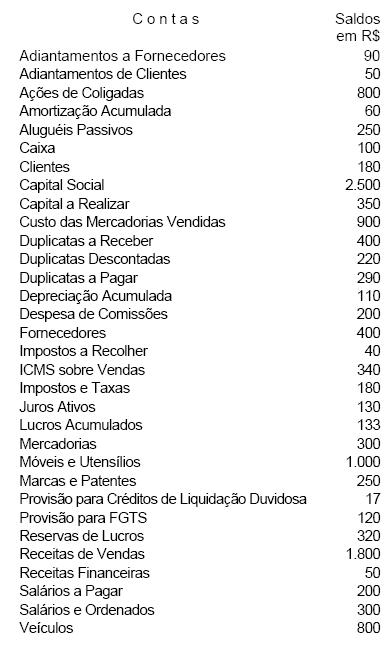

A Cia. de Comércio Zinho apresenta a relação de contas abaixo, com respectivos saldos, para organizar o balancete, balanço e resultado.

Considerando apenas os saldos devedores da relação apresentada, teremos o valor de

O nosso Ativo Imobilizado consta apenas de Equipamento adquirido por R$ 60.000,00, em abril de 2002, e Veículo comprado em julho do mesmo ano, por R$ 45.000,00, com utilização imediata.

Para fins de apropriar o desgaste físico, nós consideramos a vida útil de 10 anos e 5 anos, respectivamente, com valor residual de 20%. O encargo de depreciação contabilizado no exercício social de aquisição (2002) foi no valor de

A Arvorebrás tem um patrimônio líquido de R$ 1.500.000,00 e possui 18% das ações emitidas pela Piauí Queijos & Doces, sendo sua coligada. O investimento não é considerado relevante, nem avaliado por equivalência patrimonial.

No fim do exercício social a investida apurou lucro líquido de R$ 25.000,00 e destinou 40% para o pagamento de dividendos. Ao receber a comunicação desses fatos a investidora deverá contabilizar

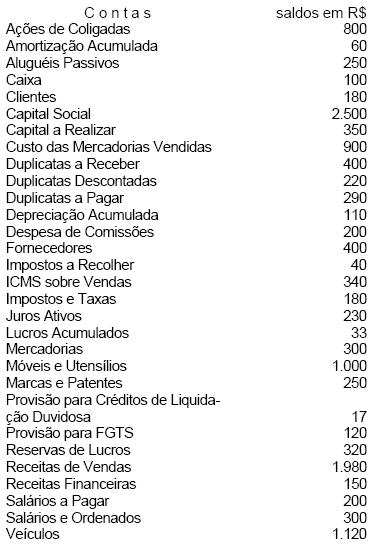

A Cia. de Comércio Zão apresenta a relação de contas abaixo, com respectivos saldos, para organizar o balancete, balanço e resultado.

Com base nos saldos da relação acima, a empresa elaborou a DRE. Do lucro líquido apurado no exercício, a empresa destinou apenas R$ 57,00 para o imposto de renda e R$ 7,00 para a constituição da reserva legal. Nesta hipótese, a última linha de valor da DRE será Lucro Líquido do Exercício de

Em 31 de dezembro de 2003, após contabilizar o encerramento das contas de receitas e de despesas, a empresa constatou a existência de R$ 150.000,00 de lucro líquido do exercício antes do imposto de renda, da CSLL e das participações.

A distribuição do lucro promovida em seguida contemplou:

participação de administradores de 10% do lucro; participação de empregados de R$ 10.000,00; provisão para imposto de renda e CSLL de R$ 40.000,00; constituição de reserva legal de 5% sobre o lucro; constituição de reserva estatutária de 10% sobre o lucro; dividendo mínimo obrigatório de 30% do lucro ajustado para este fim.Promovendo-se corretamente o cálculo e a contabilização acima indicados, a conta Dividendos a Pagar, cujo saldo era zero, aparecerá no balanço patrimonial com saldo de