Questões de Concurso Público SET-RN 2005 para Auditor Fiscal do Tesouro Estadual, Prova 1

Foram encontradas 18 questões

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42537

Contabilidade Geral

A empresa Armazéns Gerais alugou um de seus depósitos pelo prazo de 25 meses, ao valor mensal de R$ 800,00, recebendo o valor total na assinatura do contrato, em primeiro de novembro de 2003.

A empresa contabilizou a transação segundo o princípio da competência de exercício. O procedimento resultou em acréscimo contábil do patrimônio no valor de

A empresa contabilizou a transação segundo o princípio da competência de exercício. O procedimento resultou em acréscimo contábil do patrimônio no valor de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42538

Contabilidade Geral

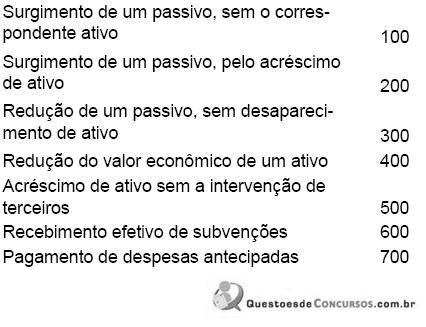

Os seguintes fenômenos ocorreram no mesmo período contábil.

Ao contabilizar os fatos citados, de acordo com os princípios fundamentais de contabilidade, vamos encontrar um lucro de

Ao contabilizar os fatos citados, de acordo com os princípios fundamentais de contabilidade, vamos encontrar um lucro de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42540

Contabilidade Geral

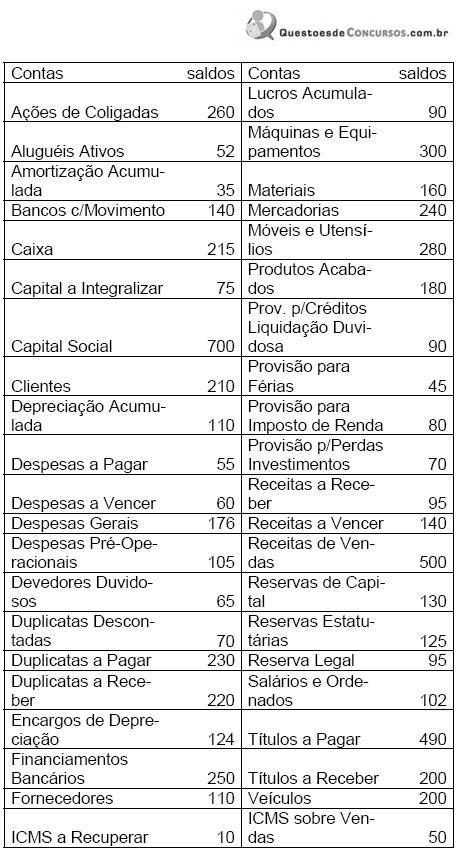

A empresa Comércio & Serviços Generais S/A, apresenta as seguintes contas e respectivos saldos, em 31 de dezembro de 2004.

Elaborando-se o balancete geral de verificação com os saldos supra indicados, certamente, encontraremos

Elaborando-se o balancete geral de verificação com os saldos supra indicados, certamente, encontraremos

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42542

Contabilidade Geral

Assinale a opção que responde corretamente à questão.

São grupos e subgrupos que fazem parte do ativo no balanço patrimonial:

São grupos e subgrupos que fazem parte do ativo no balanço patrimonial:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42543

Contabilidade Geral

Às 9 horas do dia 25 de novembro, a empresa Alvoradinha Ltda. praticou o seguinte fato contábil: recebimento, em cheque, de duplicatas no valor de R$ 2.200,00, com incidência de juros à taxa de 10% (dez por cento). Para contabilizar aludido fenômeno patrimonial em um único lançamento o Contador deverá fazê-lo como segue.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42544

Contabilidade Geral

A empresa de Comércio Interior & Cia. possuía R$ 10 mil em mercadorias, R$ 10 mil em móveis, R$ 15 mil de dívidas em duplicatas, R$ 2 mil de prejuízos, R$ 12 mil de capital e R$ 5 mil em dinheiro.

Ao contabilizar as operações realizadas e elaborar as demonstrações contábeis cabíveis, a empresa vai demonstrar os seguintes valores:

Ao contabilizar as operações realizadas e elaborar as demonstrações contábeis cabíveis, a empresa vai demonstrar os seguintes valores:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42545

Contabilidade Geral

O movimento de negócios da empresa Comercial Limitada durante o mês de maio/2004 foi o abaixo demonstrado, em ordem cronológica.

1- venda de móveis e utensílios usados: três unidades por R$ 1.500,00, a prazo;

2- compra de bens para revender: cem unidades por R$ 21.000,00, a prazo;

3- venda de bens destinados a venda: oitenta unidades por R$ 19.000,00, a vista;

4- pagamento de dívidas de R$ 6.000,00 com descontos de 15%, em cheque;

5- recebimento de títulos de R$ 4.000,00 com descontos de 15%, em dinheiro;

6- compra de bens para revender: 50 unidades por R$ 12.000,00, a vista; e

7- venda de bens destinados a venda: 60 unidades por R$ 18.000,00.

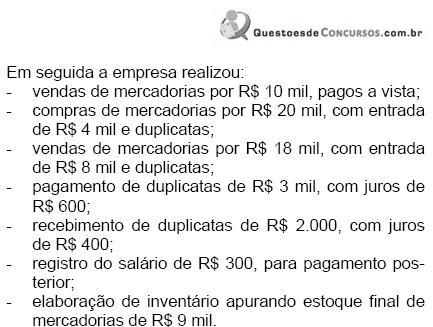

Ao final do mês a empresa promoveu os ajustes fiscais de ICMS, que incidem sobre compras e vendas à alíquota de 12%. O inventário anterior de mercadorias era de quarenta unidades ao custo unitário de R$ 200,00 e a alienação dos móveis usados causou perdas de R$ 380,00.

Com base nas informações supracitadas, após as contabilizações de praxe, podemos dizer que foram apurados os seguintes valores:

1- venda de móveis e utensílios usados: três unidades por R$ 1.500,00, a prazo;

2- compra de bens para revender: cem unidades por R$ 21.000,00, a prazo;

3- venda de bens destinados a venda: oitenta unidades por R$ 19.000,00, a vista;

4- pagamento de dívidas de R$ 6.000,00 com descontos de 15%, em cheque;

5- recebimento de títulos de R$ 4.000,00 com descontos de 15%, em dinheiro;

6- compra de bens para revender: 50 unidades por R$ 12.000,00, a vista; e

7- venda de bens destinados a venda: 60 unidades por R$ 18.000,00.

Ao final do mês a empresa promoveu os ajustes fiscais de ICMS, que incidem sobre compras e vendas à alíquota de 12%. O inventário anterior de mercadorias era de quarenta unidades ao custo unitário de R$ 200,00 e a alienação dos móveis usados causou perdas de R$ 380,00.

Com base nas informações supracitadas, após as contabilizações de praxe, podemos dizer que foram apurados os seguintes valores:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42546

Contabilidade Geral

A empresa Beta S/A, pertencendo ao mesmo ramo de atividade da empresa Alfa S/A, resolveu com ela estabelecer uma coligação acionária. Para isso adquiriu 20% das ações emitidas por Alfa S/A, pagando R$ 3,50 por unidade, com o cheque 850.013 do Banco do Brasil S/A.

A empresa Alfa S/A tem capital social no valor de R$ 320.000,00, composto de 100 mil ações, e patrimônio líquido no valor de R$ 340.000,00.

Sabendo-se que o investimento de Beta S/A deverá ser avaliado pelo método da Eqüivalência Patrimonial, podemos dizer que sua contabilidade deverá registrar o fato acima da seguinte forma:

A empresa Alfa S/A tem capital social no valor de R$ 320.000,00, composto de 100 mil ações, e patrimônio líquido no valor de R$ 340.000,00.

Sabendo-se que o investimento de Beta S/A deverá ser avaliado pelo método da Eqüivalência Patrimonial, podemos dizer que sua contabilidade deverá registrar o fato acima da seguinte forma:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42547

Contabilidade Geral

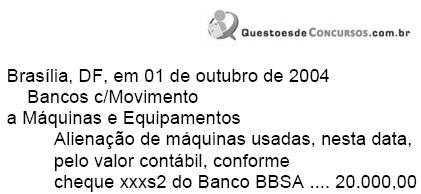

Examinando o Diário Contábil de sua empresa, o contador deparou-se com o seguinte lançamento para registrar a alienação de uma máquina usada, pelo valor contábil atual, recebendo em cheque o valor obtido.

Não satisfeito com o que viu o Contador tomou providências para que referido lançamento fosse retificado mediante o seguinte registro:

Não satisfeito com o que viu o Contador tomou providências para que referido lançamento fosse retificado mediante o seguinte registro:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42548

Contabilidade Geral

Assinalar a opção de resposta que contém a afirmação incorreta.

Os critérios de avaliação dos ativos e de registro dos passivos são aplicados dentro do regime de competência e devem seguir orientação no sentido de que evidenciem

Os critérios de avaliação dos ativos e de registro dos passivos são aplicados dentro do regime de competência e devem seguir orientação no sentido de que evidenciem

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42549

Contabilidade Geral

A empresa Comércio de Linhas S/A promove, anualmente, a depreciação de seus ativos permanentes segundo o costume mercantil, mas sempre observando o valor residual de 15%.

Este ativo está composto das contas

Móveis e Utensílios R$ 120.000,00

Veículos R$ 200.000,00

Edificações R$ 300.000,00

Terrenos R$ 100.000,00

Todos esses elementos foram adquiridos há mais de dois anos, mas estão contabilizados pelo valor original de aquisição, apenas com as atualizações decorrentes dos princípios fundamentais de contabilidade.

No exercício de 2003, para fins de encerramento do exercício social, a empresa deverá contabilizar encargos de depreciação no valor de

Este ativo está composto das contas

Móveis e Utensílios R$ 120.000,00

Veículos R$ 200.000,00

Edificações R$ 300.000,00

Terrenos R$ 100.000,00

Todos esses elementos foram adquiridos há mais de dois anos, mas estão contabilizados pelo valor original de aquisição, apenas com as atualizações decorrentes dos princípios fundamentais de contabilidade.

No exercício de 2003, para fins de encerramento do exercício social, a empresa deverá contabilizar encargos de depreciação no valor de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42550

Contabilidade Geral

Os móveis e utensílios usados, vendidos pelos Armazéns Alfa Ltda. por R$ 4.500,00, renderam um ganho de capital líquido de R$ 1.500,00. Como ditos objetos foram adquiridos por R$ 12.000,00 e tinham vida útil estimada em dez anos, sem valor residual, isto significa que, por ocasião da operação de venda, esses móveis já estavam depreciados em

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42551

Contabilidade Geral

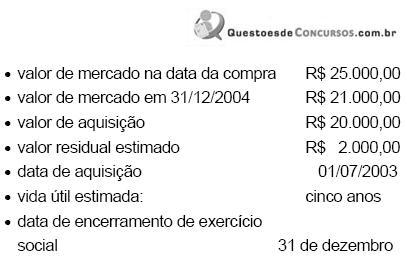

Considere os seguintes dados e informações sobre determinado bem de uso.

No exercício de 2004 o aludido bem de uso vai gerar encargos de depreciação no valor de

No exercício de 2004 o aludido bem de uso vai gerar encargos de depreciação no valor de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42552

Contabilidade Geral

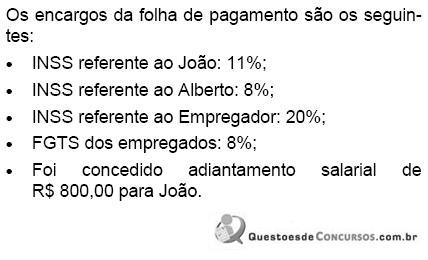

A pequena empresa Comercial Arruda possui apenas dois empregados: João, com salário bruto mensal de R$ 4.000,00 e Alberto, com salário mensal de apenas R$ 800,00.

Ao elaborar a folha de pagamento do mês, a empresa vai contabilizar despesas no valor total de

Ao elaborar a folha de pagamento do mês, a empresa vai contabilizar despesas no valor total de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42553

Contabilidade Geral

A Cia. Souto e Salto tinha prejuízos acumulados de R$ 40.000,00, mas durante o exercício social apurou lucro. Desse lucro, após destinar R$ 80.000,00 para imposto de renda e CSLL, a empresa distribuiu 10% em participação de debenturistas, no valor de R$ 4.000,00, 10% em participação de administradores, no valor de R$ 3.240,00 e 10% em participação de empregados.

De acordo com as informações acima e com as normas em vigor, podemos dizer que a Cia. Souto e Salto, no final da Demonstração de Resultado do Exercício, vai indicar o lucro líquido do exercício no valor de

De acordo com as informações acima e com as normas em vigor, podemos dizer que a Cia. Souto e Salto, no final da Demonstração de Resultado do Exercício, vai indicar o lucro líquido do exercício no valor de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42554

Contabilidade Geral

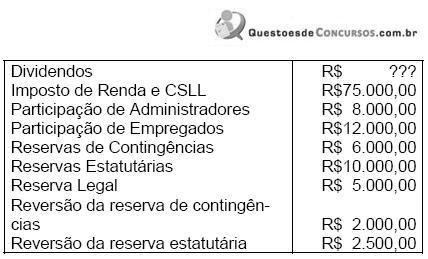

A empresa Aurialvo S/A, que tinha lucros acumulados de R$ 25.000,00 apurou lucro líquido de R$ 200.000,00, e contabilizou a seguinte destinação proposta à Assembléia Geral, em ordem alfabética.

Sabendo-se que os dividendos foram distribuídos segundo o lucro ajustado para este fim nos termos legais e que os estatutos não estabeleceram o percentual devido, podemos dizer que a demonstração de lucros ou prejuízos acumulados vai demonstrar um "saldo atual" de

Sabendo-se que os dividendos foram distribuídos segundo o lucro ajustado para este fim nos termos legais e que os estatutos não estabeleceram o percentual devido, podemos dizer que a demonstração de lucros ou prejuízos acumulados vai demonstrar um "saldo atual" de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42555

Contabilidade Geral

Assinalar a opção que contém a afirmativa correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42556

Contabilidade Geral

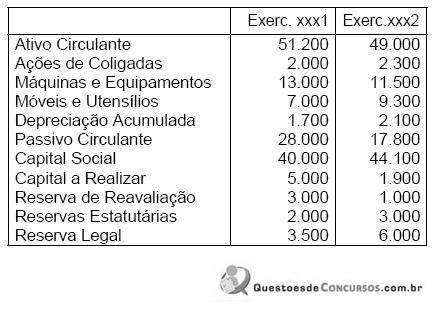

Para calcular o capital circulante líquido a empresa Méritos Homéricos S/A dispõe das seguintes informações.

Após a elaboração da Demonstração das Origens e Aplicações de Recursos - DOAR, pode-se ver que o capital circulante líquido aumentou em

Após a elaboração da Demonstração das Origens e Aplicações de Recursos - DOAR, pode-se ver que o capital circulante líquido aumentou em