Questões de Concurso Público SEFAZ-CE 2006 para Auditor Fiscal da Receita Estadual, Provas 1 e 2

Foram encontradas 14 questões

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117675

Contabilidade Geral

Na empresa Nutricional S/A, o resultado do exercício havia sido apurado acusando um lucro de R$ 50.000,00, quando foram realizadas as verificações de saldos para efeito de ajustes de encerramento e elaboração do balanço patrimonial. Os resultados, contabilizados segundo o regime contábil de Caixa ao longo do período, evidenciaram a existência de:

- salários de dezembro, no valor de R$ 15.000,00, ainda não quitados; - juros de R$ 4.000,00 já vencidos no exercício, mas ainda não recebidos; - aluguéis de R$ 6.300,00, referentes a janeiro de 2007, pagos em dezembro de 2006; - comissões de R$ 7.200,00, recebidas em dezembro de 2006, mas que se referem ao exercício seguinte.

Após a contabilização dos ajustes segundo o Princípio da Competência, o lucro do exercício passou a ser de

- salários de dezembro, no valor de R$ 15.000,00, ainda não quitados; - juros de R$ 4.000,00 já vencidos no exercício, mas ainda não recebidos; - aluguéis de R$ 6.300,00, referentes a janeiro de 2007, pagos em dezembro de 2006; - comissões de R$ 7.200,00, recebidas em dezembro de 2006, mas que se referem ao exercício seguinte.

Após a contabilização dos ajustes segundo o Princípio da Competência, o lucro do exercício passou a ser de

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117676

Contabilidade Geral

A avaliação de bens do ativo imobilizado ocorre pelo custo de aquisição, deduzido de depreciação para reconhecer o desgaste físico ou a obsolescência.

Se um bem, de vida útil estimada em 5 anos, adquirido em outubro de 2005 por R$ 80.000,00, for depreciado com 10% de valor residual, no exercício de 2006 sofrerá depreciação no valor de

Se um bem, de vida útil estimada em 5 anos, adquirido em outubro de 2005 por R$ 80.000,00, for depreciado com 10% de valor residual, no exercício de 2006 sofrerá depreciação no valor de

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117677

Contabilidade Geral

A movimentação do estoque de bens de vendas da empresa Almerícias Comercial, na primeira semana de novembro, evidenciou estoque inicial de R$ 1.200,00, estoque final de 72 unidades e vendas brutas de R$ 2.900,00.

Sabendo-se que as compras do período foram de R$ 1.800,00 para 150 unidades, que já havia 120 unidades em estoque e que as operações não sofrem qualquer tributação, pode-se dizer que o valor do

Sabendo-se que as compras do período foram de R$ 1.800,00 para 150 unidades, que já havia 120 unidades em estoque e que as operações não sofrem qualquer tributação, pode-se dizer que o valor do

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117678

Contabilidade Geral

Assinale abaixo a assertiva verdadeira.

Na equação geral do sistema contábil também são considerados como origem de recursos

Na equação geral do sistema contábil também são considerados como origem de recursos

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117679

Contabilidade Geral

Assinale abaixo o lançamento contábil (com omissão de data e histórico, para fins de simplificação) que deverá ser utilizado para registrar no livro Diário a quitação de duplicatas no valor de R$ 1.100,00, com juros de 10% de seu valor.

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117680

Contabilidade Geral

Com base na experiência de perdas efetivas no recebimento de seus créditos, a Microempresa Satélite S/A, constituiu no exercício de 2005 uma provisão no valor de R$ 2.700,00. No exercício de 2006, a empresa deu baixa em créditos no valor de R$ 1.860,00 e chegou ao fim do exercício com valores a receber no montante de R$ 120.000,00.

Considerando-se a necessidade da constituição de nova provisão à base de 3% dos créditos existentes, mesmo levando em conta o saldo não utilizado da provisão anterior, pode-se dizer que os referidos créditos devem ir a balanço, deduzidos de provisão no valor de

Considerando-se a necessidade da constituição de nova provisão à base de 3% dos créditos existentes, mesmo levando em conta o saldo não utilizado da provisão anterior, pode-se dizer que os referidos créditos devem ir a balanço, deduzidos de provisão no valor de

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117681

Contabilidade Geral

No Plano de Contas da Empresa Valpeças e Acessórios S/A constam diversos títulos contábeis, dos quais extraímos os seguintes, em ordem alfabética:

01 - CAIXA 02 - CAPITAL SOCIAL 03 - CUSTO DAS MERCADORIAS VENDIDAS 04 - DESPESAS DE ALUGUEL 05 - DUPLICATAS A PAGAR 06 - DUPLICATAS A RECEBER 07 - IMPOSTOS A RECOLHER 08 - LUCROS ACUMULADOS 09 - MERCADORIAS 10 - MÓVEIS E UTENSÍLIOS 11 - RECEITAS DE JUROS 12 - RECEITAS DE VENDAS 13 - RESERVA LEGAL 14 - SALÁRIOS E ORDENADOS 15 - VEÍCULOS

Analisando-se as contas acima de conformidade com a classificação técnica indicada nas Teorias Personalista e Patrimonialista das Contas, respectivamente, pode-se dizer que a relação contém

01 - CAIXA 02 - CAPITAL SOCIAL 03 - CUSTO DAS MERCADORIAS VENDIDAS 04 - DESPESAS DE ALUGUEL 05 - DUPLICATAS A PAGAR 06 - DUPLICATAS A RECEBER 07 - IMPOSTOS A RECOLHER 08 - LUCROS ACUMULADOS 09 - MERCADORIAS 10 - MÓVEIS E UTENSÍLIOS 11 - RECEITAS DE JUROS 12 - RECEITAS DE VENDAS 13 - RESERVA LEGAL 14 - SALÁRIOS E ORDENADOS 15 - VEÍCULOS

Analisando-se as contas acima de conformidade com a classificação técnica indicada nas Teorias Personalista e Patrimonialista das Contas, respectivamente, pode-se dizer que a relação contém

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117683

Contabilidade Geral

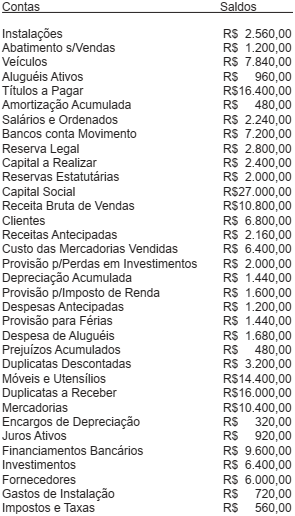

Em 31 de dezembro de 2005, a empresa Somerseth S/A apresentou, em ordem alfabética, a seguinte relação de contas e saldos respectivos:

Ao elaborar o balanço patrimonial do exercício a empresa apurou os seguintes valores:

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117684

Contabilidade Geral

Na empresa Companhia dos Itens S/A, o Patrimônio Líquido era assim formado de Capital Social de R$ 1.500.000,00, Reservas de R$ 200.000,00 e Lucros Acumulados de R$ 80.000,00, no exercício de 2006.

No encerramento do ano para fi ns de balanço, o resultado líquido do exercício, antes do imposto de renda, da contribuição social sobre o lucro, e das participações estatutárias, foi lucro de R$ 610.000,00.

Desse lucro a empresa mandou provisionar R$ 205.000,00 para pagamento de Imposto de Renda e Contribuição Social sobre o Lucro Líquido; e R$ 45.000,00 para Participação Estatutária de Empregados.

Mandou registrar, também, Participação de Administradores de 10%, Reserva Legal de 5% e o Dividendo Mínimo Obrigatório de 25%.

No exercício social em que esses fatos ocorreram o patrimônio líquido da empresa no balanço patrimonial passou a ser de

No encerramento do ano para fi ns de balanço, o resultado líquido do exercício, antes do imposto de renda, da contribuição social sobre o lucro, e das participações estatutárias, foi lucro de R$ 610.000,00.

Desse lucro a empresa mandou provisionar R$ 205.000,00 para pagamento de Imposto de Renda e Contribuição Social sobre o Lucro Líquido; e R$ 45.000,00 para Participação Estatutária de Empregados.

Mandou registrar, também, Participação de Administradores de 10%, Reserva Legal de 5% e o Dividendo Mínimo Obrigatório de 25%.

No exercício social em que esses fatos ocorreram o patrimônio líquido da empresa no balanço patrimonial passou a ser de

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117690

Contabilidade Geral

As despesas decorrentes de Pesquisa e Desenvolvimento de projetos desativados devem ser contabilizadas como

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117691

Contabilidade Geral

A Cia. Itaoca procede à reavaliação de parte de seus imobilizados, registrando em Reserva de Reavaliação o valor de R$ 1 milhão e provisiona 30% a título de Imposto de Renda e Contribuição Social. Com relação a esse fato como sua controladora, a Cia. Itamaracá, deverá

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117692

Contabilidade Geral

A Cia. Boreal, em 01.10.2005, contrai um empréstimo bancário no valor de um milhão de euros, pelo prazo de 60 meses, com carência de 24 meses, pagamento do principal em 3 parcelas anuais após o período de carência e juros trimestrais de 6%, pagáveis no quinto dia útil subseqüente ao dia de vencimento dos juros. Com relação a essa operação, é possível afirmar que,

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117693

Contabilidade Geral

Uma empresa com dificuldades de saldo no caixa negocia a quitação de parte de suas dívidas, para com seus fornecedores de curto prazo, com a dação de um de seus equipamentos em uso. O registro desse evento gera

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117694

Contabilidade Geral

Se o estoque de mercadorias médio de uma empresa é R$ 50.000, seu índice de liquidez seca é 0,60, seu Ativo Circulante é R$ 350.000 e o Passivo Exigível a Longo Prazo é R$ 800.000, pode-se dizer que o valor do Capital de Terceiros dessa empresa é de