Questões de Concurso Público CGU 2008 para Analista de Finanças e Controle - Área - Auditoria e Fiscalização

Foram encontradas 8 questões

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16097

Contabilidade Geral

Sobre os enunciados dos Princípios Fundamentais de Contabilidade, estabelecidos na Resolução n. 750/1993, são apresentadas as seguintes assertivas:

I. desde que tecnicamente estimável, o registro das variações patrimoniais deve ser feito, de imediato e com a extensão correta, independentemente das causas que as originaram, mesmo na hipótese de somente existir razoável certeza de sua ocorrência.

II. após sua integração ao patrimônio, o bem, direito ou obrigação não poderão ter alterados seus valores intrínsecos, admitindo-se, tão-somente, sua reavaliação e atualização monetária e a decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos do patrimônio líquido.

III. consideram-se realizadas as receitas sempre que houver a extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

IV. quando da classifi cação e avaliação das mutações patrimoniais, quantitativas e qualitativas, devem ser consideradas a continuidade ou não da entidade, bem como sua vida defi nida ou provável, pois infl uencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da entidade tem prazo determinado, previsto ou previsível.

V. quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais de Contabilidade, deve-se escolher a hipótese de que resulte menor patrimônio líquido.

Considerando que a seqüência das assertivas apresentadas não guarda necessariamente correlação com a seqüência das opções apresentadas, das assertivas apresentadas, a única incorreta é aquela que se refere ao Princípio da (do):

I. desde que tecnicamente estimável, o registro das variações patrimoniais deve ser feito, de imediato e com a extensão correta, independentemente das causas que as originaram, mesmo na hipótese de somente existir razoável certeza de sua ocorrência.

II. após sua integração ao patrimônio, o bem, direito ou obrigação não poderão ter alterados seus valores intrínsecos, admitindo-se, tão-somente, sua reavaliação e atualização monetária e a decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos do patrimônio líquido.

III. consideram-se realizadas as receitas sempre que houver a extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

IV. quando da classifi cação e avaliação das mutações patrimoniais, quantitativas e qualitativas, devem ser consideradas a continuidade ou não da entidade, bem como sua vida defi nida ou provável, pois infl uencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da entidade tem prazo determinado, previsto ou previsível.

V. quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais de Contabilidade, deve-se escolher a hipótese de que resulte menor patrimônio líquido.

Considerando que a seqüência das assertivas apresentadas não guarda necessariamente correlação com a seqüência das opções apresentadas, das assertivas apresentadas, a única incorreta é aquela que se refere ao Princípio da (do):

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16098

Contabilidade Geral

Com base nos critérios de avaliação de ativos e passivos, julgue os itens que se seguem e marque, com V para os verdadeiros e F para os falsos, a opção que corresponde à seqüência correta.

I . Os direitos e títulos de crédito, e quaisquer valores mobiliários não classifi cados como investimentos, serão avaliados, pelo custo de aquisição ou pelo valor de mercado, se este for menor.

II. Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

III. A diminuição do valor dos elementos dos ativos imobilizado, intangível e diferido será registrada periodicamente nas contas de: Depreciação, Amortização e Exaustão.

IV. As obrigações, encargos e riscos classifi cados no passivo exigível a longo prazo serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

V. Os estoques de mercadorias fungíveis destinadas à venda poderão ser avaliados pelo valor de mercado, quando esse for o costume mercantil aceito pela técnica contábil.

I . Os direitos e títulos de crédito, e quaisquer valores mobiliários não classifi cados como investimentos, serão avaliados, pelo custo de aquisição ou pelo valor de mercado, se este for menor.

II. Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

III. A diminuição do valor dos elementos dos ativos imobilizado, intangível e diferido será registrada periodicamente nas contas de: Depreciação, Amortização e Exaustão.

IV. As obrigações, encargos e riscos classifi cados no passivo exigível a longo prazo serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

V. Os estoques de mercadorias fungíveis destinadas à venda poderão ser avaliados pelo valor de mercado, quando esse for o costume mercantil aceito pela técnica contábil.

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16099

Contabilidade Geral

Ao longo da existência de uma entidade, vários fatos podem acontecer e que refl etem no patrimônio desta de forma positiva ou negativa. Em relação aos fatos contábeis e suas respectivas variações no patrimônio, julgue os itens que se seguem e marque a opção incorreta.

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16100

Contabilidade Geral

A Ciência Contábil estabeleceu diversas teorias doutrinárias sobre as formas de classifi car os componentes do sistema contábil, que são denominadas "Teorias das Contas". Sobre o assunto, indique a opção incorreta.

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16101

Contabilidade Geral

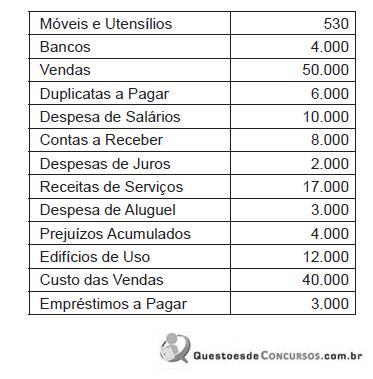

O Balancete de Verifi cação de uma empresa apresenta as seguintes contas e respectivos saldos ao fi nal do exercício social (31.12.20X8):

Com base nos dados acima e nas regras de apuração de resultado, pode-se afi rmar que:

Com base nos dados acima e nas regras de apuração de resultado, pode-se afi rmar que:

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16102

Contabilidade Geral

Em relação a estrutura, conteúdo e classifi cação das contas patrimoniais, julgue os itens que se seguem e marque, com V para os verdadeiros e F para os falsos, a opção que corresponde à seqüência correta.

I. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos: ativo circulante; ativo realizável a longo prazo; ativo permanente, dividido em investimentos, imobilizado, intangível e diferido.

II. O patrimônio líquido pode ser dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

III. No ativo imobilizado, serão registrados os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa fi nalidade, inclusive os decorrentes de operações que transfi ram à companhia os benefícios, riscos e controle desses bens.

IV. Serão classifi cadas como reservas de capital as contas que registrarem o produto da alienação de partes benefi ciárias e bônus de subscrição, o prêmio recebido na emissão de debêntures e as doações e as subvenções para investimento.

V. Serão classifi cadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência da sua avaliação a preço de mercado.

I. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos: ativo circulante; ativo realizável a longo prazo; ativo permanente, dividido em investimentos, imobilizado, intangível e diferido.

II. O patrimônio líquido pode ser dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

III. No ativo imobilizado, serão registrados os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa fi nalidade, inclusive os decorrentes de operações que transfi ram à companhia os benefícios, riscos e controle desses bens.

IV. Serão classifi cadas como reservas de capital as contas que registrarem o produto da alienação de partes benefi ciárias e bônus de subscrição, o prêmio recebido na emissão de debêntures e as doações e as subvenções para investimento.

V. Serão classifi cadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência da sua avaliação a preço de mercado.

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16103

Contabilidade Geral

Em relação ao patrimônio de uma empresa e às diversas situações patrimoniais que pode assumir de acordo com a equação fundamental do patrimônio, indique a opção incorreta.

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16140

Contabilidade Geral

Outros fatores sendo iguais, a possibilidade de utilização de métodos de depreciação acelerada num projeto de investimento, em lugar da depreciação pelo método da linha reta,