Questões de Concurso Público Receita Federal 2009 para Auditor Fiscal da Receita Federal - Prova 3

Foram encontradas 60 questões

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22601

Contabilidade Geral

O Conselho Federal de Contabilidade, considerando que a evolução ocorrida na área da Ciência Contábil reclamava a atualização substantiva e adjetiva de seus princípios, editou, em 29 de dezembro de 1993, a Resolução 750, dispondo sobre eles. Sobre o assunto, abaixo estão escritas cinco frases. Assinale a opção que indica uma afirmativa falsa.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22602

Contabilidade Geral

Observando o patrimônio da empresa Constituída S.A. e as transações realizadas, encontramos, em primeiro lugar, os seguintes dados contabilizados:

Em seguida, constatamos o pagamento de R$ 3.000,00 da dívida existente, com descontos de 10%; e a contratação de empréstimo bancário de R$ 6.500,00, incidindo encargos de 4%, com a emissão de notas promissórias.

Classificando contabilmente os componentes desse patrimônio e considerando as variações provocadas pelas duas transações do exemplo, pode-se dizer que os saldos daí decorrentes, no fim do período, serão devedores e credores de:

Em seguida, constatamos o pagamento de R$ 3.000,00 da dívida existente, com descontos de 10%; e a contratação de empréstimo bancário de R$ 6.500,00, incidindo encargos de 4%, com a emissão de notas promissórias.

Classificando contabilmente os componentes desse patrimônio e considerando as variações provocadas pelas duas transações do exemplo, pode-se dizer que os saldos daí decorrentes, no fim do período, serão devedores e credores de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22603

Contabilidade Pública

Considere o exemplo da Chácara Caçula. Ela possui 1.000 frangos de corte para revender. Quatrocentos deles foram comprados de João Batista e ainda não foram pagos. Trezentos desses frangos já foram entregues ao José Maria, mediante uma transação de venda realizada a prazo, em que o preço unitário foi nove reais e o imposto foi de 10%.

A atividade empresarial é exercida em instalações próprias, mas o equipamento é alugado de terceiros.

Na avaliação monetária dessa chácara temos que:

1. as instalações físicas valem R$ 10.000,00;

2. os equipamentos valem R$ 5.000,00;

3. o aluguel mensal dos equipamentos é de R$ 300,00;

4. o salário mensal do caseiro é de dois salários-mínimos;

5. os frangos custaram R$ 8,00 por unidade, isentos de impostos.

Calculando-se o patrimônio fi nal dessa entidade, com base nas informações prestadas, certamente, no início do ano se encontrará um:

A atividade empresarial é exercida em instalações próprias, mas o equipamento é alugado de terceiros.

Na avaliação monetária dessa chácara temos que:

1. as instalações físicas valem R$ 10.000,00;

2. os equipamentos valem R$ 5.000,00;

3. o aluguel mensal dos equipamentos é de R$ 300,00;

4. o salário mensal do caseiro é de dois salários-mínimos;

5. os frangos custaram R$ 8,00 por unidade, isentos de impostos.

Calculando-se o patrimônio fi nal dessa entidade, com base nas informações prestadas, certamente, no início do ano se encontrará um:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22604

Contabilidade Geral

A fi rma comercial Alvorada Mineira Ltda. adquiriu um bem de uso por R$ 6.000,00, pagando uma entrada de 25% em dinheiro e fi nanciando o restante em três parcelas mensais e iguais. A operação foi tributada com ICMS de 12%.

Ao ser contabilizada a operação acima, o patrimônio da fi rma Alvorada evidenciará um aumento no ativo no valor de:

Ao ser contabilizada a operação acima, o patrimônio da fi rma Alvorada evidenciará um aumento no ativo no valor de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22605

Contabilidade Geral

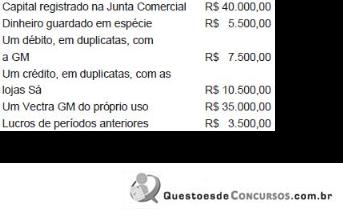

Exemplifi camos, abaixo, os dados contábeis colhidos no fi m do período de gestão de determinada entidade econômico-administrativa:

Segundo a Teoria Personalística das Contas e com base nas informações contábeis acima, pode-se dizer que, neste patrimônio, está sob responsabilidade dos agentes consignatários o valor de:

Segundo a Teoria Personalística das Contas e com base nas informações contábeis acima, pode-se dizer que, neste patrimônio, está sob responsabilidade dos agentes consignatários o valor de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22606

Contabilidade Geral

A quitação de títulos com incidência de juros ou outros encargos deve ser contabilizada em lançamentos de segunda ou de terceira fórmulas, conforme o caso, pois envolve, ao mesmo tempo, contas patrimoniais e de resultado.

Especificamente, o recebimento de duplicatas, com incidência de juros, deve ter o seguinte lançamento contábil:

Especificamente, o recebimento de duplicatas, com incidência de juros, deve ter o seguinte lançamento contábil:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22607

Contabilidade Geral

A firma Comercial de Produtos Frutíferos Ltda., que encerra seu exercício social no último dia do ano civil, contabilizou por duas vezes o mesmo fato contábil em 31/10/2008, caracterizando o erro de escrituração conhecido como duplicidade de lançamento. Esse erro só foi constatado no exercício seguinte.

Os lançamentos foram feitos a débito de conta do resultado e a crédito de conta do passivo circulante. Em face dessa ocorrência, pode-se dizer que, no balanço patrimonial de 31/12/2008:

Os lançamentos foram feitos a débito de conta do resultado e a crédito de conta do passivo circulante. Em face dessa ocorrência, pode-se dizer que, no balanço patrimonial de 31/12/2008:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22608

Contabilidade Geral

A empresa Revendedora S.A. alienou dois veículos de sua frota de uso, por R$ 29.000,00, a vista.

O primeiro desses carros já era da empresa desde 2005, tendo entrado no balanço de 2007 com saldo de R$ 25.000,00 e depreciação acumulada de 55%.

O segundo veículo foi comprado em primeiro de abril de 2008 por R$ 10.000,00, não tendo participado do balanço do referido ano de 2007.

A empresa atualiza o desgaste de seus bens de uso em períodos mensais.

Em 30 de setembro de 2008, quando esses veículos foram vendidos, a empresa registrou seus ganhos ou perdas de capital com o seguinte lançamento de fórmula complexa:

O primeiro desses carros já era da empresa desde 2005, tendo entrado no balanço de 2007 com saldo de R$ 25.000,00 e depreciação acumulada de 55%.

O segundo veículo foi comprado em primeiro de abril de 2008 por R$ 10.000,00, não tendo participado do balanço do referido ano de 2007.

A empresa atualiza o desgaste de seus bens de uso em períodos mensais.

Em 30 de setembro de 2008, quando esses veículos foram vendidos, a empresa registrou seus ganhos ou perdas de capital com o seguinte lançamento de fórmula complexa:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22609

Contabilidade Pública

No balanço patrimonial encerrado em 31/12/2007, a empresa Previdente S.A. apresentava a conta Provisão para Créditos de Liquidação Duvidosa com saldo de R$ 13.200,00. Durante o ano de 2008 a empresa baixou créditos incobráveis no valor de R$ 7.000,00 e teve comprovada a experiência de perdas no recebimento de créditos, ocorrida nos últimos três anos, em média de 4%.

Em 31/12/2008, data de encerramento do exercício social, a empresa tinha créditos a receber no valor de R$ 180.000,00, dos quais R$ 20.000,00 eram devidos por uma firma que abriu concordata, conseguindo um acordo judicial à base de 68%.

Ao contabilizar uma nova provisão no exercício de 2008, o contador deverá constituir para o balanço um saldo de

Em 31/12/2008, data de encerramento do exercício social, a empresa tinha créditos a receber no valor de R$ 180.000,00, dos quais R$ 20.000,00 eram devidos por uma firma que abriu concordata, conseguindo um acordo judicial à base de 68%.

Ao contabilizar uma nova provisão no exercício de 2008, o contador deverá constituir para o balanço um saldo de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22610

Contabilidade Geral

A diminuição do valor dos elementos do ativo será registrada periodicamente nas contas de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22611

Contabilidade Geral

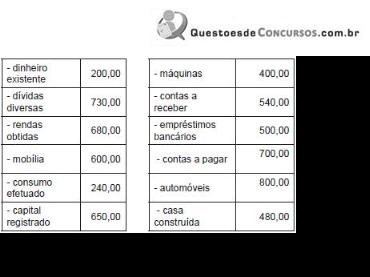

A relação seguinte refere-se aos títulos contábeis constantes do livro Razão da empresa comercial Concórdia Sociedade Anônima, e respectivos saldos, em 31 de dezembro de 2008:

Ao elaborar o balancete geral de verificação, no fim do exercício social, com as contas e saldos apresentados, a empresa, certamente, encontrará:

Ao elaborar o balancete geral de verificação, no fim do exercício social, com as contas e saldos apresentados, a empresa, certamente, encontrará:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22612

Contabilidade Geral

A Lei n. 6.404/76, com suas diversas atualizações, determina que, ao fi m de cada exercício social, com base na escrituração mercantil da companhia, exprimindo com clareza a situação do patrimônio e as mutações ocorridas no exercício, a diretoria fará elaborar as seguintes demonstrações financeiras:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22613

Contabilidade Geral

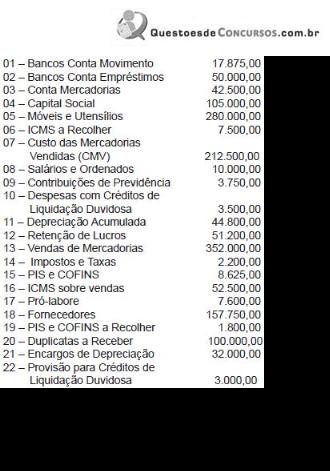

Em 31.12.2008, a empresa Baleias e Cetáceos S/A colheu em seu livro Razão as seguintes contas e saldos respecti- vos com vistas à apuração do resultado do exercício:

O inventário realizado em 31.12.08 acusou a existência de mercadorias no valor de R$ 1.000,00.

Considerando que na relação de saldos acima estão indicadas todas as contas que formam o resultado dessa empresa, pode-se dizer que no exercício em causa foi apurado um Lucro Operacional Bruto no valor de

O inventário realizado em 31.12.08 acusou a existência de mercadorias no valor de R$ 1.000,00.

Considerando que na relação de saldos acima estão indicadas todas as contas que formam o resultado dessa empresa, pode-se dizer que no exercício em causa foi apurado um Lucro Operacional Bruto no valor de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22614

Contabilidade Geral

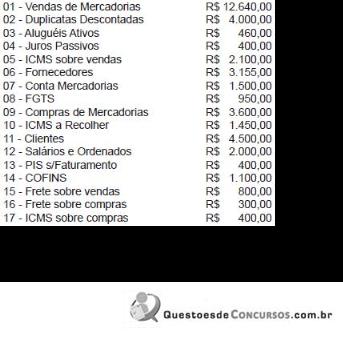

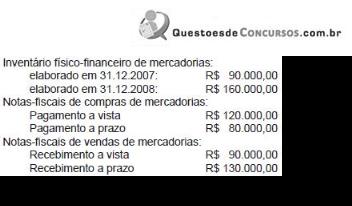

No mercadinho de José Maria Souza, que ele, orgulhosamente, chama de Supermercado Barateiro, o Contador recebeu a seguinte documentação:

Os fretes foram cobrados à razão de R$ 25.000,00 sobre as compras e de R$ 15.000,00 sobre as vendas; o Imposto sobre a Circulação de Mercadorias e Serviços foi calculado à razão de 15% sobre as compras e sobre as vendas. Não há ICMS sobre os fretes, nem outro tipo de tributação nas operações.

Com base nessa documentação, coube ao Contador contabilizar as operações e calcular os custos e lucros do Supermercado. Terminada essa tarefa, podemos dizer que foi calculado um lucro bruto de vendas, no valor de

Os fretes foram cobrados à razão de R$ 25.000,00 sobre as compras e de R$ 15.000,00 sobre as vendas; o Imposto sobre a Circulação de Mercadorias e Serviços foi calculado à razão de 15% sobre as compras e sobre as vendas. Não há ICMS sobre os fretes, nem outro tipo de tributação nas operações.

Com base nessa documentação, coube ao Contador contabilizar as operações e calcular os custos e lucros do Supermercado. Terminada essa tarefa, podemos dizer que foi calculado um lucro bruto de vendas, no valor de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22615

Contabilidade Geral

A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre o Lucro e das participações estatutárias.

As normas internas dessa empresa mandam destinar o lucro do exercício para reserva legal (5%); para reservas estatutárias (10%); para imposto de renda e contribuição social sobre o lucro (25%); e para dividendos (30%).

Além disso, no presente exercício, a empresa determinou a destinação de R$ 50.000,00 para participações estatutárias no lucro, sendo R$ 20.000,00 para os Diretores e R$ 30.000,00 para os empregados.

Na contabilização do rateio indicado acima, pode-se dizer que ao pagamento dos dividendos coube a importância de:

As normas internas dessa empresa mandam destinar o lucro do exercício para reserva legal (5%); para reservas estatutárias (10%); para imposto de renda e contribuição social sobre o lucro (25%); e para dividendos (30%).

Além disso, no presente exercício, a empresa determinou a destinação de R$ 50.000,00 para participações estatutárias no lucro, sendo R$ 20.000,00 para os Diretores e R$ 30.000,00 para os empregados.

Na contabilização do rateio indicado acima, pode-se dizer que ao pagamento dos dividendos coube a importância de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22616

Contabilidade Geral

Na Contabilidade da empresa Atualizadíssima S.A. os bens depreciáveis eram apresentados com saldo de R$ 800.000,00 em 31/03/2008, com uma Depreciação Acumulada, já contabilizada, com saldo de R$ 200.000,00, nessa data.

Entretanto, em 31/12/2008, o saldo da conta de bens depreciáveis havia saltado para R$ 1.100.000,00, em decorrência da aquisição, em primeiro de abril, de outros bens com vida útil de 5 anos, no valor de R$ 300.000,00.

Considerando que todo o saldo anterior é referente a bens depreciáveis à taxa anual de 10%, podemos dizer que no balanço patrimonial a ser encerrado em 31 de dezembro de 2008 o saldo da conta Depreciação Acumulada deverá ser de

Entretanto, em 31/12/2008, o saldo da conta de bens depreciáveis havia saltado para R$ 1.100.000,00, em decorrência da aquisição, em primeiro de abril, de outros bens com vida útil de 5 anos, no valor de R$ 300.000,00.

Considerando que todo o saldo anterior é referente a bens depreciáveis à taxa anual de 10%, podemos dizer que no balanço patrimonial a ser encerrado em 31 de dezembro de 2008 o saldo da conta Depreciação Acumulada deverá ser de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22617

Contabilidade Geral

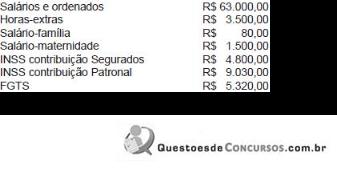

Ao elaborar a folha de pagamento relativa ao mês de abril, a empresa Rosácea Areal Ltda. computou os seguintes elementos e valores:

Considerando todas essas informações, desconsiderando qualquer outra forma de tributação, inclusive de imposto de renda na fonte, pode-se dizer que a despesa efetiva a ser contabilizada na empresa será de

Considerando todas essas informações, desconsiderando qualquer outra forma de tributação, inclusive de imposto de renda na fonte, pode-se dizer que a despesa efetiva a ser contabilizada na empresa será de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22618

Contabilidade Geral

Em fevereiro de 2008 a empresa Calcedônia Minerais S.A. investiu R$ 350.000,00 em ações de outras companhias, contabilizando a transação em seu ativo permanente. Desse investimento, R$ 200.000,00 deverão ser avaliados por "Equivalência Patrimonial" e R$ 150.000,00, pelo Método do Custo.

Durante o exercício em questão, as empresas investidas obtiveram lucros que elevaram seus patrimônios líquidos em 4%, tendo elas distribuído dividendos de tal ordem que coube à Calcedônia o montante de R$ 6.000,00, sendo metade para os investimentos avaliados por Equivalência Patrimonial e metade para os investimentos avaliados pelo método do custo.

Com base nessas informações, podemos afirmar que, no balanço patrimonial da empresa Calcedônia Minerais S.A. relativo ao exercício de 2008, deverá constar contabilizado um investimento no valor de

Durante o exercício em questão, as empresas investidas obtiveram lucros que elevaram seus patrimônios líquidos em 4%, tendo elas distribuído dividendos de tal ordem que coube à Calcedônia o montante de R$ 6.000,00, sendo metade para os investimentos avaliados por Equivalência Patrimonial e metade para os investimentos avaliados pelo método do custo.

Com base nessas informações, podemos afirmar que, no balanço patrimonial da empresa Calcedônia Minerais S.A. relativo ao exercício de 2008, deverá constar contabilizado um investimento no valor de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22619

Análise de Balanços

Assinale abaixo a opção que indica uma afi rmativa verdadeira.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22620

Análise de Balanços

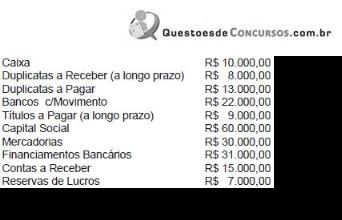

A seguir, são apresentados dados do balanço patrimonial da empresa Comercial Analisada S.A., simplificados para facilidade de cálculos:

Elaborando a análise das demonstrações financeiras dessa empresa, o Contador encontrará os seguintes elementos:

Elaborando a análise das demonstrações financeiras dessa empresa, o Contador encontrará os seguintes elementos: