Questões de Concurso Público SUSEP 2010 para Analista Técnico, Prova 2 - Controle e Fiscalização

Foram encontradas 18 questões

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41193

Contabilidade Geral

A legislação vigente sobre as sociedades anônimas estabelece o que deve ser computado na determinação do resultado do exercício. Diz a lei que devem ser incluídas as receitas e os rendimentos ganhos no período, independentemente de sua realização em moeda, bem como os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

Ao analisar essa determinação, pode-se dizer que, com ela, a lei está consagrando o princípio contábil

Ao analisar essa determinação, pode-se dizer que, com ela, a lei está consagrando o princípio contábil

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41197

Contabilidade Geral

No fim do período, o Contador pode observar que, por um lamentável lapso, seu estoque final de mercadorias foi subavaliado. Um engano dessa natureza necessariamente provocou uma

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41199

Contabilidade Geral

A empresa Varejos Ltda. tinha em estoque 20 unidades de mercadorias contabilizado por R$ 80,00 cada unidade, quando negociou as seguintes operações:

1. Compra a vista de 60 unidades a R$ 100,00, pagando frete de R$ 600,00;

2. Venda a vista de 40 unidades ao preço unitário de R$ 150,00, pagando frete de R$ 400,00.

A negociação não sofreu nenhuma espécie de tributação, nem sobre as mercadorias, nem sobre o frete.

Os estoques são controlados pelo método do custo médio ponderado móvel.

Com essas informações, podemos dizer que o negócio rendeu à empresa um lucro total de

1. Compra a vista de 60 unidades a R$ 100,00, pagando frete de R$ 600,00;

2. Venda a vista de 40 unidades ao preço unitário de R$ 150,00, pagando frete de R$ 400,00.

A negociação não sofreu nenhuma espécie de tributação, nem sobre as mercadorias, nem sobre o frete.

Os estoques são controlados pelo método do custo médio ponderado móvel.

Com essas informações, podemos dizer que o negócio rendeu à empresa um lucro total de

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

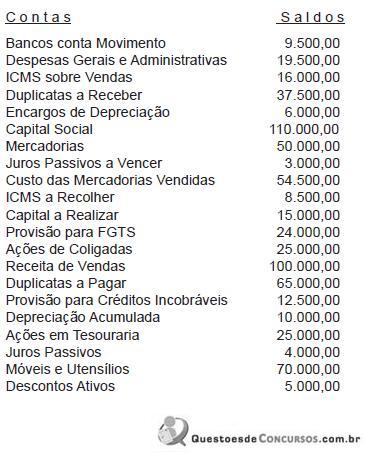

Q41200

Contabilidade Geral

A seguinte relação contém contas patrimoniais e contas de resultado. Seus saldos foram extraídos do livro Razão no fim do exercício social.

Do resultado alcançado no ano, foram distribuídos R$ 600,00 para reserva legal, R$ 500,00 para participação de empregados, R$ 1.250,00 para imposto de renda e o restante para dividendos.

Classificando-se as contas acima e estruturando a apuração do resultado do exercício com os valores demonstrados, vamos encontrar um lucro líquido do exercício no valor de

Do resultado alcançado no ano, foram distribuídos R$ 600,00 para reserva legal, R$ 500,00 para participação de empregados, R$ 1.250,00 para imposto de renda e o restante para dividendos.

Classificando-se as contas acima e estruturando a apuração do resultado do exercício com os valores demonstrados, vamos encontrar um lucro líquido do exercício no valor de

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41201

Contabilidade Geral

A Companhia Epson adquiriu da Companhia Ypsilon 30% de seu Patrimônio Líquido, que é representado unicamente pela conta Capital, cujo valor é R$ 200 mil.

Sabemos que a compra, no início do período, foi realizada por R$ 60 mil; que as companhias Epson e Ypsilon são empresas coligadas; que o investimento é considerado relevante; e que o lucro líquido do período, antes da distribuição de dividendos, foi de R$ 100 mil, na empresa Ypsilon e de R$ 80 mil, na empresa Epson.

Sabemos também que a assembleia geral de cada empresa mandou contabilizar a distribuição de 40% do lucro como dividendos.

Com base nas informações acima, pede-se indicar por quanto deverá ser avaliado o investimento no Balanço Patrimonial da Companhia Epson no fim do período. O valor da avaliação será:

Sabemos que a compra, no início do período, foi realizada por R$ 60 mil; que as companhias Epson e Ypsilon são empresas coligadas; que o investimento é considerado relevante; e que o lucro líquido do período, antes da distribuição de dividendos, foi de R$ 100 mil, na empresa Ypsilon e de R$ 80 mil, na empresa Epson.

Sabemos também que a assembleia geral de cada empresa mandou contabilizar a distribuição de 40% do lucro como dividendos.

Com base nas informações acima, pede-se indicar por quanto deverá ser avaliado o investimento no Balanço Patrimonial da Companhia Epson no fim do período. O valor da avaliação será:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41202

Contabilidade Geral

Assinale abaixo a opção onde consta a única assertiva que não é verdadeira neste quesito.

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41203

Contabilidade Geral

Na elaboração da Demonstração dos Fluxos de Caixa podemos dizer que:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41204

Contabilidade Geral

Assinale abaixo a opção onde consta a única assertiva que não é verdadeira neste quesito.

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41206

Contabilidade Geral

Se o prazo médio de rotação de estoques de uma empresa é de apenas 45 dias, pode-se afirmar que

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41207

Contabilidade Geral

Com relação à emissão da apólice, pode-se afirmar que:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41209

Contabilidade Geral

Não representa um grupo de contas a ser excluído para determinação do Patrimônio Líquido Ajustado:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41210

Contabilidade Geral

A seguradora que apura Patrimônio Liquido Ajustado insuficiente de até 30% do capital mínimo requerido, deverá apresentar:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41211

Contabilidade Geral

O capital mínimo exigido para que uma seguradora obtenha autorização de funcionamento, para operar em seguros de ramos elementares é:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41212

Contabilidade Geral

Os juros dos parcelamentos dos prêmios de seguros devem ser contabilizados como:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41213

Contabilidade Geral

O registro da Provisão de Prêmios não Ganhos é efetuado a:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41214

Contabilidade Geral

A comissão de Co-seguro cedido é contabilizada:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41215

Contabilidade Geral

Os valores decorrentes do ajuste do imobilizado que gerem redução de seu valor (valor recuperável) devem ser registrados como um:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41216

Contabilidade Geral

As faturas emitidas, decorrentes de apólices de ramos elementares e vida em grupo, antes do período de cobertura do risco, devem ser registradas: