Questões de Concurso Público MF 2013 para Analista de Finanças e Controle - Contábil-Financeira

Foram encontradas 60 questões

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477860

Contabilidade Geral

A Demonstração de Resultado da Cia. Afrodite evidencia um lucro líquido de R$ 480.000,00. Na apuração desse valor, está incluído o resultado positivo de equivalência patrimonial de R$ 40.000,00 e o resultado obtido na venda a prazo em 01/10/2011, em 24 prestações mensais e iguais, de uma máquina pelo valor total de R$ 2.400.000,00. Foi apurado nessa operação um lucro total de 40%. O estatuto da empresa determina que a distribuição de seus lucros é em 5% para Reserva Legal e 25% para Dividendos obrigatórios. Tomando-se como base essas informações, pode-se afirmar que:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477861

Contabilidade Geral

O valor desembolsado para o registro de uma nova patente deve ser reconhecido:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477862

Contabilidade Geral

A Cia. Roseiral, em janeiro de 2010, vende a vista para sua controladora um terreno pelo valor de R$ 200.000,00, cujo custo registrado em sua contabilidade era de R$ 180.000,00. Ao final do período, a empresa compradora mantém esse bem registrado, em seu patrimônio, como um item do Ativo não Circulante, pois pretende construir uma unidade fabril no local. Com base nessas informações e considerando uma alíquota de 30% relativa aos tributos incidentes sobre a operação, pode-se a?rmar que nos registros iniciais desse evento:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477863

Contabilidade Geral

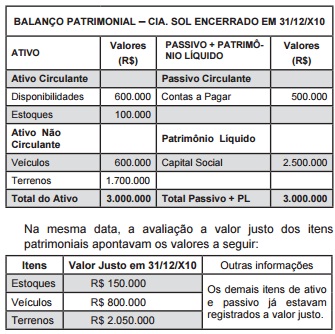

Em 31/12/x10, a Cia. LUA adquire 60% do Patrimônio Líquido da Cia. SOL assumindo o controle da mesma, pagando a vista na operação R$ 1,8 milhões. Na mesma data, o Balanço Patrimonial da empresa adquirida era composto pelos seguintes elementos patrimoniais:

Com base nas informações fornecidas, pode-se afirmar que a realização da operação gerou:

Com base nas informações fornecidas, pode-se afirmar que a realização da operação gerou:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477864

Contabilidade Geral

Em 31/12/x10, a Cia. LUA adquire 60% do Patrimônio Líquido da Cia. SOL assumindo o controle da mesma, pagando a vista na operação R$ 1,8 milhões. Na mesma data, o Balanço Patrimonial da empresa adquirida era composto pelos seguintes elementos patrimoniais:

Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de:

Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477865

Contabilidade Geral

Com relação à atribuição e reconhecimento de valor do imobilizado, pode-se afirmar que:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477866

Contabilidade Geral

A Cia. Urano aproveita a proposta de seu fornecedor e antecipa a liquidação de uma duplicata de seu aceite, mediante um desconto de 10% do valor total do título. Essa operação implica no reconhecimento de:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477867

Contabilidade Geral

Após apurar o Lucro Líquido do exercício de 2009 no valor

de R$ 200.000,00, o Patrimônio Líquido da Cia. Invernada

passa a ter a seguinte composição:

Composição do Patrimônio Líquido

antes da distribuição de 2009 Saldos (R$)

Capital Social 600.000

Capital Social a Integralizar (300.000)

Reserva Legal 55.000

Reserva de Capital 30.000

Reserva de Lucros 35.000

Lucro / Prejuízos Acumulados 200.000

Total 620.000

O saldo da conta Lucros/Prejuízos Acumulados registra apenas o Lucro Líquido apurado em dezembro de 2009. O estatuto da empresa determina que a distribuição do saldo obedeça à seguinte destinação: cálculo da Reserva Legal na forma da legislação societária; 40% dos lucros auferidos serão destinados aos dividendos; 10% para Reservas de Lucros e o restante do lucro deve ficar retido, de acordo com o orçamento de capital aprovado pela assembleia geral.

Com base nessas informações, pode-se afirmar que

Composição do Patrimônio Líquido

antes da distribuição de 2009 Saldos (R$)

Capital Social 600.000

Capital Social a Integralizar (300.000)

Reserva Legal 55.000

Reserva de Capital 30.000

Reserva de Lucros 35.000

Lucro / Prejuízos Acumulados 200.000

Total 620.000

O saldo da conta Lucros/Prejuízos Acumulados registra apenas o Lucro Líquido apurado em dezembro de 2009. O estatuto da empresa determina que a distribuição do saldo obedeça à seguinte destinação: cálculo da Reserva Legal na forma da legislação societária; 40% dos lucros auferidos serão destinados aos dividendos; 10% para Reservas de Lucros e o restante do lucro deve ficar retido, de acordo com o orçamento de capital aprovado pela assembleia geral.

Com base nessas informações, pode-se afirmar que

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477868

Contabilidade Geral

São critérios de avaliação das propriedades para investimentos:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477869

Contabilidade Geral

Os orçamentos variáveis têm como objetivo melhorar o controle de despesas. Dessa forma, pode-se afirmar que:

I. Facilita a preparação dos orçamentos departamentais de despesas para inclusão no plano de resultados a curto prazo.

II. Fornece objetivos de despesa aos gerentes dos centros de responsabilidade para o período coberto pelo orçamento.

III. Proporciona estimativas ajustadas para fins de comparação contra as despesas reais nos relatórios mensais de desempenho

I. Facilita a preparação dos orçamentos departamentais de despesas para inclusão no plano de resultados a curto prazo.

II. Fornece objetivos de despesa aos gerentes dos centros de responsabilidade para o período coberto pelo orçamento.

III. Proporciona estimativas ajustadas para fins de comparação contra as despesas reais nos relatórios mensais de desempenho

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477870

Contabilidade Pública

O Sistema de Contabilidade Federal não tem por finalidade

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477871

Contabilidade Pública

Em relação aos Princípios de Contabilidade aplicados ao setor público, é correto afirmar que o princípio da competência determina que

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477872

Contabilidade Pública

Em um hospital público, entidade autárquica, o aumento do ativo imobilizado por reavaliação, o uso de medicamentos na prestação de serviços e a contratação de uma operação de crédito de longo prazo são considerados, respectivamente, variação patrimonial

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477873

Contabilidade Pública

Um governo municipal obtém de uma entidade privada, a título gratuito, um imóvel a ser utilizado para o funcionamento de uma unidade de atenção básica à saúde. Neste caso, no governo municipal, o imóvel

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477874

Contabilidade Pública

Em 31/12/X1, uma entidade do setor público adquiriu um equipamento por R$ 120.000,00, a vista, para ser utilizado em suas operações. No momento da aquisição, a vida útil estimada do equipamento era de 10 anos e o seu valor residual de R$ 20.000,00. Em 31/12/X2, após o reconhecimento da depreciação referente ao exercício financeiro de X2, a entidade realizou o teste de impairment do ativo e verificou que, naquele momento, o seu valor em uso era de R$ 105.000,00 e o seu valor justo menos custos de alienação era de R$ 100.000,00. Com base nestas informações e sabendo que foi utilizado o método das cotas constantes para calcular a depreciação do equipamento, é correto afirmar que a entidade, em 31/12/X2

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477875

Contabilidade Pública

Em relação ao Sistema de Informação de Custos do Setor Público, considere:

I. Sistema de acumulação corresponde à forma como os custos são acumulados e apropriados aos bens e serviços e outros objetos de custos e está relacionado ao fluxo físico e real da produção.

II. Sistema de custeio está associado ao modelo de mensuração e desse modo podem ser custeados os diversos agentes de acumulação de acordo com diferentes unidades de medida, dependendo das necessidades dos tomadores de decisões.

III. Método de custeio se refere ao método de apropriação de custos e está associado ao processo de identificação e associação do custo ao objeto que está sendo custeado.

IV. Custo controlável é definido como o custo projetado para subsidiar o processo de elaboração dos orçamentos da entidade para determinado período.

Está correto o que se afirma em

I. Sistema de acumulação corresponde à forma como os custos são acumulados e apropriados aos bens e serviços e outros objetos de custos e está relacionado ao fluxo físico e real da produção.

II. Sistema de custeio está associado ao modelo de mensuração e desse modo podem ser custeados os diversos agentes de acumulação de acordo com diferentes unidades de medida, dependendo das necessidades dos tomadores de decisões.

III. Método de custeio se refere ao método de apropriação de custos e está associado ao processo de identificação e associação do custo ao objeto que está sendo custeado.

IV. Custo controlável é definido como o custo projetado para subsidiar o processo de elaboração dos orçamentos da entidade para determinado período.

Está correto o que se afirma em

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477876

Contabilidade Pública

Considere as classes do Plano de Contas Aplicado ao Setor Público (PCASP):

1 – Ativo

2 – Passivo e Patrimônio Líquido

3 – Variações Patrimoniais Diminutivas

4 – Variações Patrimoniais Aumentativas

5 – Controles da Aprovação do Planejamento e Orçamento

6 – Controles da Execução do Planejamento e Orçamento

7 – Controles Devedores

8 – Controles Credores

Para o registro da venda de um ativo imobilizado com ganho, quanto à natureza patrimonial da informação, são utilizadas contas apenas

1 – Ativo

2 – Passivo e Patrimônio Líquido

3 – Variações Patrimoniais Diminutivas

4 – Variações Patrimoniais Aumentativas

5 – Controles da Aprovação do Planejamento e Orçamento

6 – Controles da Execução do Planejamento e Orçamento

7 – Controles Devedores

8 – Controles Credores

Para o registro da venda de um ativo imobilizado com ganho, quanto à natureza patrimonial da informação, são utilizadas contas apenas

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477877

Contabilidade Pública

Uma transação que gera reconhecimento de um Passivo Circulante é

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477878

Contabilidade Pública

Considere os dados apresentados, a seguir, referentes

ao exercício financeiro de X1 de um determinado ente

público:

Receita Prevista R$ 1.350.000,00

Receita Lançada R$ 1.340.000,00

Receita Arrecadada R$ 1.320.000,00

Despesa Fixada R$ 1.350.000,00

Despesa Empenhada R$ 1.280.000,00

Despesa Liquidada R$ 1.210.000,00

Despesa Paga R$ 1.160.000,00

Durante o exercício de X1, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 120.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 3.000,00; reconheceu a depreciação dos bens móveis e imóveis no valor de R$ 15.000,00; e recebeu depósitos caução no valor de R$ 5.000,00.

Com base nestas informações, é correto afirmar que em X1,

Receita Prevista R$ 1.350.000,00

Receita Lançada R$ 1.340.000,00

Receita Arrecadada R$ 1.320.000,00

Despesa Fixada R$ 1.350.000,00

Despesa Empenhada R$ 1.280.000,00

Despesa Liquidada R$ 1.210.000,00

Despesa Paga R$ 1.160.000,00

Durante o exercício de X1, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 120.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 3.000,00; reconheceu a depreciação dos bens móveis e imóveis no valor de R$ 15.000,00; e recebeu depósitos caução no valor de R$ 5.000,00.

Com base nestas informações, é correto afirmar que em X1,

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477879

Contabilidade Pública

Na Demonstração dos Fluxos de Caixa, são classificados como fluxos de caixa das operações a arrecadação de receitas