Questões de Concurso Público Receita Federal 2014 para Auditor Fiscal da Receita Federal - Prova 02

Foram encontradas 16 questões

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380288

Contabilidade Geral

O lucro obtido na Venda de Imobilizado e o Resultado de Equivalência Patrimonial representam, na Demonstração dos Fluxos de Caixa (DFC):

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380289

Contabilidade Geral

Na elaboração da Demonstração do Valor Adicionado (DVA), as Receitas Financeiras de Juros recebidas por entidades comerciais e o valor da contribuição patronal para a Previdência Social são, respectivamente:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380290

Contabilidade Geral

Com relação às assertivas a seguir, pode-se afirmar que:

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contra postos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados,devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contra postos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados,devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

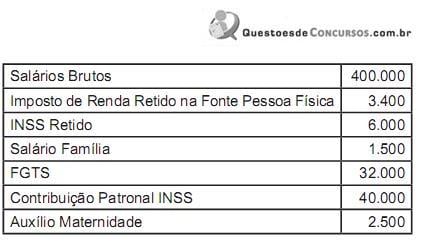

Q380294

Contabilidade Geral

Da folha de pagamento da Cia.Pagadora foram extraídos os dados abaixo:

Tomando como base apenas os dados fornecidos, pode- se afirmar que o total a ser apropriado como Despesas de Período é:

Tomando como base apenas os dados fornecidos, pode- se afirmar que o total a ser apropriado como Despesas de Período é:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380295

Contabilidade Geral

Com relação à Redução ao Valor Recuperável de Ativos, pode-se afirmar que:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380296

Contabilidade Geral

A Cia. Mamoré vende a prazo por R$15.000 um imobilizado cujo valor de registro é R$140.000 e a depreciação acumulada, calculada até a data da venda, era de R$126.000. Para efetuar o registro desse evento, a empresa deve:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380297

Contabilidade Geral

Texto associado

A Cia. XYZ, em 01/03/2012, apresenta ao Banco Valioso o fuxo de duplicatas a seguir:

Na ocasião, contrata uma operação de desconto a uma taxa mensal de 8% ao mês (juros simples) além de taxas administrativas de R$5.000 cobradas pela instituição fnanciadora.

Na ocasião, contrata uma operação de desconto a uma taxa mensal de 8% ao mês (juros simples) além de taxas administrativas de R$5.000 cobradas pela instituição fnanciadora.

De acordo com os dados fornecidos, pode-se afirmar que o registro inicial da operação gera:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380298

Contabilidade Geral

Texto associado

A Cia. XYZ, em 01/03/2012, apresenta ao Banco Valioso o fuxo de duplicatas a seguir:

Na ocasião, contrata uma operação de desconto a uma taxa mensal de 8% ao mês (juros simples) além de taxas administrativas de R$5.000 cobradas pela instituição fnanciadora.

Na ocasião, contrata uma operação de desconto a uma taxa mensal de 8% ao mês (juros simples) além de taxas administrativas de R$5.000 cobradas pela instituição fnanciadora.

Em 16/04/2012 o Banco Valioso comunica à Cia. XYZ que a duplicata (D1) não foi quitada pelo cliente. No aviso de cobrança bancária, enviado para a empresa,o banco informa que lançou na conta corrente da empresa R$1.505.500, relativos ao valor do título em atraso e a juros adicionais e comissão de permanência no valor de R$5.500.Nesse caso, a empresa deve registrar em sua contabilidade:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380299

Contabilidade Geral

Texto associado

A Cia. XYZ, em 01/03/2012, apresenta ao Banco Valioso o fuxo de duplicatas a seguir:

Na ocasião, contrata uma operação de desconto a uma taxa mensal de 8% ao mês (juros simples) além de taxas administrativas de R$5.000 cobradas pela instituição fnanciadora.

Na ocasião, contrata uma operação de desconto a uma taxa mensal de 8% ao mês (juros simples) além de taxas administrativas de R$5.000 cobradas pela instituição fnanciadora.

De acordo com as normas contábeis atualizadas, os juros cobrados sobre a operação de desconto devem ser:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380301

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

O valor distribuído a título de dividendo é:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380302

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

O Valor das Participações dos Debenturistas nos Lucros da Sociedade é:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380303

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nos dados fornecidos, pode-se afirmar que:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380304

Contabilidade Geral

A Cia. Solimões Industrial adquire um terreno por R$2.000.000 nas proximidades de suas instalações, para valorização.Na tomada de decisão pelo negócio,foi considerada a oportunidade das condições negociadas, o início de obras governamentais nas proximidades para ampliação da malha rodoviária e a construção de um entreposto de produtos agrícolas e a consequente valorização de imóveis naquela região.

Ao registrar a aquisição desse imóvel, a empresa deve classificar esse bem como Ativo:

Ao registrar a aquisição desse imóvel, a empresa deve classificar esse bem como Ativo:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380305

Contabilidade Geral

No tratamento contábil das contas de Reservas, são classificadas como Reservas de Lucros as:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380306

Contabilidade Geral

Em janeiro de 2011, a Cia. Amazônia subscreve 60% do capital ordinário da Cia. Mamoré, registrando essa Participação Societária, em seus ativos, pelo valor de R$720.000.Nesse mesmo período, a empresa controlada vende à vista para a Cia.Amazônia estoques no valor de R$200.000, obtendo nessa transação um lucro de R$50.000.Ao final desse exercício,o Patrimônio Líquido da controlada ajustado correspondia a R$1.230.000 e a investidora repassou para terceiros 70% dos estoques adquiridos da Cia. Mamoré pelo valor à vista de R$250.000.

Ao final de dezembro,no encerramento do exercício social, a Cia.Amazônia deve efetuar o lançamento contábil de:

Ao final de dezembro,no encerramento do exercício social, a Cia.Amazônia deve efetuar o lançamento contábil de:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380307

Contabilidade Geral

Em janeiro de 2011, a Cia. Amazônia subscreve 60% do capital ordinário da Cia. Mamoré, registrando essa Participação Societária, em seus ativos, pelo valor de R$720.000. Nesse mesmo período,a empresa controlada vende à vista para a Cia.Amazônia estoques no valor de R$200.000, obtendo nessa transação um lucro de R$50.000.Ao final desse exercício, o Patrimônio Líquido da controlada ajustado correspondia a R$1.230.000 e a investidora repassou para terceiros 70% dos estoques adquiridos da Cia.Mamoré pelo valor à vista de R$250.000.

Considere que a Cia.Mamoré destina, distribui e paga dividendos no valor de R$10.000 para os acionistas. Nesse caso, a Cia. Amazônia deve efetuar um lançamento de:

Considere que a Cia.Mamoré destina, distribui e paga dividendos no valor de R$10.000 para os acionistas. Nesse caso, a Cia. Amazônia deve efetuar um lançamento de: