Questões de Concurso Público CVM 2003 para Analista - Normas Contábeis e de Auditoria

Foram encontradas 32 questões

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243716

Contabilidade Geral

A Cia. Alfa de Centauro adquiriu, em 1o de outubro de

20X0, uma apólice de seguro contra incêndio em suas

instalações fabris, com vigência de 2 (dois) anos, por

R$ 72 000,00. Em consonância com o Princípio da

Competência dos Exercícios, deverá constar, no Balanço

Patrimonial de 20X0 da companhia, como despesa do

exercício seguinte, no grupo do Ativo Circulante, a

importância, em R$, de:

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243717

Contabilidade Geral

A Cia. Estrela da Manhã adquiriu um equipamento

industrial por R$ 162 000,00. A previsão do valor residual

do equipamento, ao término da vida útil estimada de

12 (doze) anos, é de R$ 6 000,00. A quota anual de

depreciação a ser lançada pela companhia, adotando-se o

método da linha reta, é, em R$, de

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243720

Contabilidade Geral

A Cia. Omega comprou, à vista, ações representativas

de 20% do capital social da Cia. Delta, tendo pago

o equivalente a R$ 350 000,00 na transação. Na ocasião, o Patrimônio Líquido da investidora montava a

R$ 3 000 000,00 e o da investida, a R$ 1 500 000,00.

Pode-se concluir, diante dos fatos expostos, que

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243721

Contabilidade Geral

A Cia. Ursa Maior adquiriu 25% das ações da Cia. Ursa

Menor por R$ 400 000,00, tendo pago ágio sobre o valor

patrimonial das mesmas equivalente a 10% do valor total

da transação. O fundamento econômico do pagamento do

ágio foi que alguns dos ativos da investida estavam

registrados por um valor contábil inferior ao seu valor

corrente no mercado. Alguns meses depois, a coligada

efetuou a reavaliação desses ativos, constituindo a

respectiva reserva pelo valor total de R$ 200 000,00, e,

em conseqüência, aumentando seu patrimônio líquido em

igual montante. O lançamento adequado para o registro

desse fato contábil na investidora será:

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243722

Contabilidade Geral

Representa entidade ou pessoa considerada parte

relacionada de uma companhia aberta:

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243723

Contabilidade Geral

Texto associado

Utilize as informações a seguir, extraídas do

balancete de verificação da Cia. Anglo Brasileira

antes da destinação do lucro do exercício, para

responder à questão.

− Lucro líquido de exercício R$ 200 000,00

− Capital Social, totalmente integralizado R$ 800 000,00

− Saldo da reserva legal R$ 155 000,00

− Resultado positivo da equivalência

patrimonial R$ 180 000,00

A Cia. deverá acrescer a reserva legal, de acordo com o

disposto na Lei no 6.404/76 (Lei das Sociedades por

ações), a importância de, em R$,

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243724

Contabilidade Geral

Texto associado

Utilize as informações a seguir, extraídas do

balancete de verificação da Cia. Anglo Brasileira

antes da destinação do lucro do exercício, para

responder à questão.

− Lucro líquido de exercício R$ 200 000,00

− Capital Social, totalmente integralizado R$ 800 000,00

− Saldo da reserva legal R$ 155 000,00

− Resultado positivo da equivalência

patrimonial R$ 180 000,00

Sabendo-se que o dividendo fixado pelo estatuto da

companhia corresponde a 30% do valor do lucro líquido do

exercício, após a dedução do acréscimo da reserva legal,

a companhia poderá constituir reserva de lucros a realizar,

observando-se o disposto no art. 197 da Lei no 6.404/76

(com a redação dada pela Lei no 10.303/2001), no montante, em R$, de

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243725

Contabilidade Geral

O valor contábil de um imóvel de uso da Cia. Monte Azul

estava assim registrado em sua escrituração:

Custo de aquisição R$ 200 000,00 (−) Depreciação Acumulada (R$ 120 000,00) (=) Valor contábil R$ 80 000,00

A diretoria da companhia encomendou um laudo de avaliação a uma empresa especializada, a qual constatou que o valor de mercado do imóvel correspondia a R$ 150 000,00, com vida útil restante estimada em 20 anos. O laudo foi aprovado pela assembléia geral da companhia e constituída a respectiva reserva de reavaliação. No final do exercício, a companhia alcançou uma despesa de depreciação correspondente a 2% do valor reavaliado do imóvel. Em conseqüência, ela deverá considerar a reserva de reavaliação realizada parcialmente no valor, em R$, de

Custo de aquisição R$ 200 000,00 (−) Depreciação Acumulada (R$ 120 000,00) (=) Valor contábil R$ 80 000,00

A diretoria da companhia encomendou um laudo de avaliação a uma empresa especializada, a qual constatou que o valor de mercado do imóvel correspondia a R$ 150 000,00, com vida útil restante estimada em 20 anos. O laudo foi aprovado pela assembléia geral da companhia e constituída a respectiva reserva de reavaliação. No final do exercício, a companhia alcançou uma despesa de depreciação correspondente a 2% do valor reavaliado do imóvel. Em conseqüência, ela deverá considerar a reserva de reavaliação realizada parcialmente no valor, em R$, de

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243726

Contabilidade Geral

É correto afirmar que

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243727

Contabilidade Geral

São considerados lucros a realizar, para fins de constituição da respectiva reserva,

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243728

Contabilidade Geral

É correto afirmar que

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243729

Contabilidade Geral

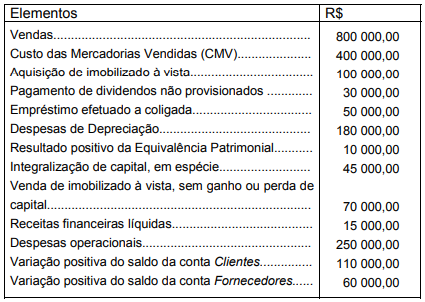

Texto associado

As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

A Demonstração de Resultado do Exercício (DRE) da

companhia, em 20X0, evidenciava

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243730

Contabilidade Geral

Texto associado

As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

Na Demonstração de Origens e Aplicações de Recursos

(DOAR), relativa ao exercício de 20X0, o total das origens

montou, em R$, a

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243731

Contabilidade Geral

Texto associado

As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

A variação do Capital Circulante Líquido da companhia,

apurada na DOAR, foi

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243732

Contabilidade Geral

Texto associado

As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

A variação do Patrimônio Líquido da companhia em 20X0,

apurado na Demonstração das Mutações do Patrimônio

Líquido (DMPL), correspondeu, em R$, a

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243733

Contabilidade Geral

Texto associado

As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

A variação do Disponível, evidenciada na Demonstração

do Fluxo de Caixa de 20X0, foi

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243734

Contabilidade Geral

A Cia. Caminho do Norte tem uma conta corrente no

Banco América do Oeste. Em 31-12-2002, o extrato

bancário emitido pela instituição financeira acusava um

saldo credor de R$ 28 800,00. Em contraposição, o livro

Razão acusava, para a mesma conta, um saldo devedor

de R$ 26 500,00. O auditor independente, por meio da

análise do extrato bancário, apurou os seguintes fatos não

registrados na contabilidade.

I. Aviso de lançamento à débito, efetuado pelo banco, de R$ 450,00, relativo a contas de luz e de telefone.

II. Aviso de lançamento à débito de R$ 3 000,00, em virtude de devolução de duplicata descontada por falta de pagamento do sacado.

III. Devolução de cheques de terceiros, depositados pela companhia, no valor de R$ 1 850,00, em virtude de insuficiência de fundos.

IV. Aviso de crédito de duplicata de emissão da companhia em cobrança no banco, no valor de R$ 6 800,00, mais os juros pelo atraso no pagamento de R$ 100,00.

No processo de conciliação bancária, o auditor verificou, também, que havia cheques emitidos pela companhia, ainda não descontados junto ao banco, no valor de R$ 700,00.

Logo, o saldo correto da mencionada conta corrente, em 31-12-2002, encontrado pelo auditor após a conciliação bancária, em R$, é de

I. Aviso de lançamento à débito, efetuado pelo banco, de R$ 450,00, relativo a contas de luz e de telefone.

II. Aviso de lançamento à débito de R$ 3 000,00, em virtude de devolução de duplicata descontada por falta de pagamento do sacado.

III. Devolução de cheques de terceiros, depositados pela companhia, no valor de R$ 1 850,00, em virtude de insuficiência de fundos.

IV. Aviso de crédito de duplicata de emissão da companhia em cobrança no banco, no valor de R$ 6 800,00, mais os juros pelo atraso no pagamento de R$ 100,00.

No processo de conciliação bancária, o auditor verificou, também, que havia cheques emitidos pela companhia, ainda não descontados junto ao banco, no valor de R$ 700,00.

Logo, o saldo correto da mencionada conta corrente, em 31-12-2002, encontrado pelo auditor após a conciliação bancária, em R$, é de

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243739

Contabilidade Geral

Os International Accounting Standards (IAS) são

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243740

Contabilidade Geral

O IAS 21, Efeitos das Alterações nas Taxas de Câmbio,

tem por objetivo

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243741

Contabilidade Geral

O IAS 32, Instrumentos Financeiros, Divulgação e

Apresentação, tem por princípio fundamental