Questões de Concurso Público SEFAZ-PB 2006 para Auditor Fiscal de Tributos Estaduais, Prova 2

Foram encontradas 69 questões

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33462

Contabilidade Geral

O princípio contábil que impõe a escolha de hipótese que resulte menor patrimônio líquido, quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais da Contabilidade, é o Princípio da

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33463

Contabilidade Geral

É INCORRETO afirmar:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33464

Contabilidade Geral

Texto associado

Considere os componentes da Demonstração de Resultados do Exercício de 31/12/2005 da empresa Equipamentos

Modernos S.A., para responder às questões de números 3 e 4.

Modernos S.A., para responder às questões de números 3 e 4.

Os valores da receita operacional líquida (vendas líquidas), do lucro operacional líquido e do lucro líquido do exercício da empresa Equipamentos Modernos S.A., em 31/12/2005, nessa ordem, foram, em R$, de:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33465

Contabilidade Geral

Texto associado

Considere os componentes da Demonstração de Resultados do Exercício de 31/12/2005 da empresa Equipamentos

Modernos S.A., para responder às questões de números 3 e 4.

Modernos S.A., para responder às questões de números 3 e 4.

Sabendo-se que:

? não havia saldo nas contas de Reservas de Capital;

? valor do capital social integralizado é de R$ 1.000.000,00;

? a conta Reserva Legal, antes da destinação do resultado apurado no exercício apresentava um saldo credor de R$ 185.000,00.

O valor a ser destinado à constituição da reserva legal no referido exercício social, segundo as disposições legais vigentes, é, em R$, de

? não havia saldo nas contas de Reservas de Capital;

? valor do capital social integralizado é de R$ 1.000.000,00;

? a conta Reserva Legal, antes da destinação do resultado apurado no exercício apresentava um saldo credor de R$ 185.000,00.

O valor a ser destinado à constituição da reserva legal no referido exercício social, segundo as disposições legais vigentes, é, em R$, de

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

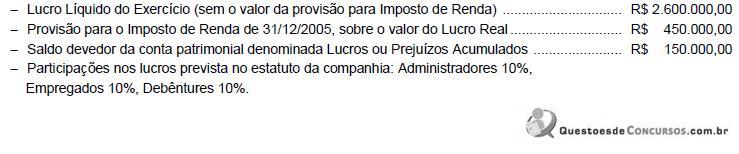

Q33467

Contabilidade Geral

A Companhia Paraíba de Cimentos apresenta em 31/12/2005, a seguinte situação patrimonial:

Os valores da participação dos administradores e do lucro líquido do exercício em 31/12/2005 foram, respectivamente, em R$, de:

Os valores da participação dos administradores e do lucro líquido do exercício em 31/12/2005 foram, respectivamente, em R$, de:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33468

Contabilidade Geral

Texto associado

Considere os dados abaixo da Cia. Maranhense de Máquinas Industriais em 31/12/2005, para responder às questões de

números 7 e 8.

números 7 e 8.

Os valores da receita operacional bruta (vendas brutas) e da receita operacional líquida (vendas líquidas) da Cia. Maranhense de Máquinas Industriais em 31/12/2005, nessa ordem, foram, em R$, de:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33469

Contabilidade Geral

Texto associado

Considere os dados abaixo da Cia. Maranhense de Máquinas Industriais em 31/12/2005, para responder às questões de

números 7 e 8.

números 7 e 8.

Os valores do custo das mercadorias vendidas (CMV) e do lucro operacional bruto (Lucro Bruto) da Cia. Maranhense de Máquinas Industriais em 31/12/2005, nessa ordem, foram, em R$, de:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33470

Contabilidade Geral

Texto associado

Para responder às questões de números 9 e 10, observe os saldos das contas do Razão da Cia. Imperial do Nordeste em

31/12/2005 e as informações adicionais, antes da contabilização da Equivalência Patrimonial e da Apuração do Resultado

do Exercício de 2005.

INFORMAÇÕES ADICIONAIS:

- Valor do Patrimônio Líquido da investida Cia. América no Balanço Patrimonial, levantado em 31/12/2005, somava o valor total de R$ 210.000,00.

- O percentual de participação da Investidora Cia. Imperial do Nordeste no patrimônio líquido de sua investida (Cia. América) em 31 de dezembro de 2005 é de 60%.

- A participação societária da investidora no capital da investida Cia. América é considerada relevante e influente.

- O valor da Provisão para o Imposto de Renda a ser contabilizado em 31 de dezembro de 2005 (apurado sobre o valor do Lucro Real) é de R$ 20.500,00.

31/12/2005 e as informações adicionais, antes da contabilização da Equivalência Patrimonial e da Apuração do Resultado

do Exercício de 2005.

INFORMAÇÕES ADICIONAIS:

- Valor do Patrimônio Líquido da investida Cia. América no Balanço Patrimonial, levantado em 31/12/2005, somava o valor total de R$ 210.000,00.

- O percentual de participação da Investidora Cia. Imperial do Nordeste no patrimônio líquido de sua investida (Cia. América) em 31 de dezembro de 2005 é de 60%.

- A participação societária da investidora no capital da investida Cia. América é considerada relevante e influente.

- O valor da Provisão para o Imposto de Renda a ser contabilizado em 31 de dezembro de 2005 (apurado sobre o valor do Lucro Real) é de R$ 20.500,00.

O lucro líquido do exercício apurado na Demonstração do Resultado do Exercício levantada em 31/12/2005 foi, em R$, de:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33471

Contabilidade Geral

Texto associado

Para responder às questões de números 9 e 10, observe os saldos das contas do Razão da Cia. Imperial do Nordeste em

31/12/2005 e as informações adicionais, antes da contabilização da Equivalência Patrimonial e da Apuração do Resultado

do Exercício de 2005.

INFORMAÇÕES ADICIONAIS:

- Valor do Patrimônio Líquido da investida Cia. América no Balanço Patrimonial, levantado em 31/12/2005, somava o valor total de R$ 210.000,00.

- O percentual de participação da Investidora Cia. Imperial do Nordeste no patrimônio líquido de sua investida (Cia. América) em 31 de dezembro de 2005 é de 60%.

- A participação societária da investidora no capital da investida Cia. América é considerada relevante e influente.

- O valor da Provisão para o Imposto de Renda a ser contabilizado em 31 de dezembro de 2005 (apurado sobre o valor do Lucro Real) é de R$ 20.500,00.

31/12/2005 e as informações adicionais, antes da contabilização da Equivalência Patrimonial e da Apuração do Resultado

do Exercício de 2005.

INFORMAÇÕES ADICIONAIS:

- Valor do Patrimônio Líquido da investida Cia. América no Balanço Patrimonial, levantado em 31/12/2005, somava o valor total de R$ 210.000,00.

- O percentual de participação da Investidora Cia. Imperial do Nordeste no patrimônio líquido de sua investida (Cia. América) em 31 de dezembro de 2005 é de 60%.

- A participação societária da investidora no capital da investida Cia. América é considerada relevante e influente.

- O valor da Provisão para o Imposto de Renda a ser contabilizado em 31 de dezembro de 2005 (apurado sobre o valor do Lucro Real) é de R$ 20.500,00.

Os valores correspondentes ao total do ativo, do passivo circulante e do patrimônio líquido no Balanço Patrimonial da Cia. Imperial do Nordeste, levantado em 31/12/2005, nessa ordem, foram, em R$, de:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33472

Auditoria

O auditor ao aplicar os testes de superavaliação ou subavaliação nas contas de Ativos e Passivos objetiva confirmar se o contador observou, na elaboração das demonstrações contábeis, o princípio

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33473

Auditoria

O trabalho da auditoria visa avaliar a integridade, adequação, eficácia, eficiência e economicidade

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33474

Auditoria

O auditor interno, ao avaliar o cálculo do ICMS da empresa, identifica, no relatório que suporta os cálculos, a não-inclusão de nota fiscal no valor de R$ 50.000,00, na base de cálculo. Ao consultar o responsável pelo setor de processamento de dados da empresa, o mesmo afirma que, atendendo solicitação dos responsáveis da área fiscal, as notas de valor entre R$ 30.000,00 e R$ 50.000,00, não deveriam compor a base de cálculos dos impostos. É correto afirmar que este fato evidencia

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33475

Auditoria

No processo de consolidação de demonstrações contábeis, em que o auditor da controladora não é o mesmo das empresas coligadas e controladas a serem consolidadas, é correto afirmar que o auditor da controladora

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33476

Auditoria

Em relação ao Inventário Físico de Estoques a ser realizado pelas empresas, é responsabilidade do auditor:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33477

Auditoria

Na Empresa Autocontrole S.A., a entrega física das mercadorias vendidas é feita pela área de expedição que possui dois funcionários, um separa a mercadoria e o outro confere a quantidade separada. A empresa possui um funcionário com salário de R$ 600,00 para efetuar as cópias em máquina copiadora da empresa, em virtude de em períodos anteriores ter constatado que funcionários tiravam cópias de documentos particulares, o que gerava um custo para a empresa de R$ 450,00 por mês. É correto afirmar que estes procedimentos para a auditoria representam, respectivamente,

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33478

Auditoria

O emprego de parágrafo de ênfase no parecer para ressaltar uma incerteza quanto ao sucesso da empresa, que questiona a inconstitucionalidade de um tributo que afeta relevantemente as demonstrações contábeis da empresa auditada, leva o auditor a emitir o parecer

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33479

Auditoria

Identifique entre os eventos abaixo aquele que a única evidência de auditoria é a carta de responsabilidade da administração.

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33480

Auditoria

O auditor, ao ser substituído no processo de auditoria, por outra firma de auditoria, em ano subseqüente, deve

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33481

Auditoria

A forma do auditor obter confirmação de que eventuais passivos não foram registrados como a tributos ou contingências é através do procedimento de ......, sendo que o não-fornecimento de respostas pelos consultores jurídicos é considerado uma ...... na extensão da auditoria, suficiente para ...... a emissão de um parecer ...... .

Completa corretamente, nessa ordem, as lacunas do excerto acima:

Completa corretamente, nessa ordem, as lacunas do excerto acima:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33482

Auditoria

NÃO é permitido na determinação e seleção da amostra, que o auditor