Questões de Concurso Público TJ-PA 2009 para Analista Judiciário - Contabilidade

Foram encontradas 18 questões

Q15210

Contabilidade de Custos

Em uma empresa de saneamento básico, um item considerado como custo do produto é

Q15212

Contabilidade de Custos

O secretário de saúde do município "E" dedicou esforços para o aperfeiçoamento da supervisão de enfermagem da policlínica com o intuito de melhorar a produtividade dos profissionais quanto aos materiais necessários para a realização de curativos. Em relação ao procedimento de curativo, ele tinha como objetivo

Q15213

Contabilidade de Custos

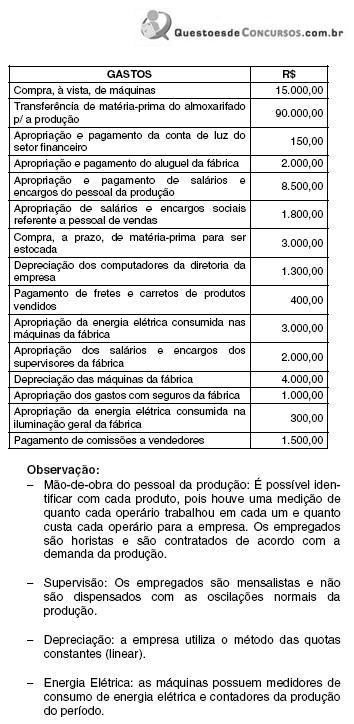

No quadro abaixo, estão listados os gastos da Indústria de Telhas Barros no exercício de 2008.

Com base nos dados acima, é correto afirmar que os custos fixos do período foram de, em reais,

Com base nos dados acima, é correto afirmar que os custos fixos do período foram de, em reais,

Q15214

Contabilidade de Custos

No custeio por absorção, o valor dos estoques de produtos acabados é formado pelo somatório dos

Q15215

Contabilidade de Custos

A indústria Cor e Vida produz tintas industriais. A empresa

tem utilizado o custeio por absorção para atender à

legislação fiscal e societária e o custeio variável para fins

gerenciais. As informações sobre a sua estrutura de custos é a

seguinte:

− Capacidade mensal de produção de tinta − 40.000 latas.

− Quantidade produzida no mês de outubro − 30.000 latas.

− Quantidade vendida, no mês de outubro, para seus clientes atuais − 25.000 latas.

− A empresa vende cada lata de tinta para os seus clientes atuais por R$ 14,00 (preço líquido).

− Os custos variáveis de produção são de R$ 7,50/lata.

− As despesas variáveis de produção são de R$ 1,50/lata.

− Os custos fixos somam R$ 120.000,00/mês.

− As despesas administrativas somam R$ 30.000,00/mês.

No mês de outubro, a empresa obteve um resultado bruto mensal pelo custeio por absorção de, em reais,

tem utilizado o custeio por absorção para atender à

legislação fiscal e societária e o custeio variável para fins

gerenciais. As informações sobre a sua estrutura de custos é a

seguinte:

− Capacidade mensal de produção de tinta − 40.000 latas.

− Quantidade produzida no mês de outubro − 30.000 latas.

− Quantidade vendida, no mês de outubro, para seus clientes atuais − 25.000 latas.

− A empresa vende cada lata de tinta para os seus clientes atuais por R$ 14,00 (preço líquido).

− Os custos variáveis de produção são de R$ 7,50/lata.

− As despesas variáveis de produção são de R$ 1,50/lata.

− Os custos fixos somam R$ 120.000,00/mês.

− As despesas administrativas somam R$ 30.000,00/mês.

No mês de outubro, a empresa obteve um resultado bruto mensal pelo custeio por absorção de, em reais,

Q15216

Contabilidade de Custos

A indústria Cor e Vida produz tintas industriais. A empresa

tem utilizado o custeio por absorção para atender à

legislação fiscal e societária e o custeio variável para fins

gerenciais. As informações sobre a sua estrutura de custos é a

seguinte:

− Capacidade mensal de produção de tinta − 40.000 latas.

− Quantidade produzida no mês de outubro − 30.000 latas.

− Quantidade vendida, no mês de outubro, para seus clientes atuais − 25.000 latas.

− A empresa vende cada lata de tinta para os seus clientes atuais por R$ 14,00 (preço líquido).

− Os custos variáveis de produção são de R$ 7,50/lata.

− As despesas variáveis de produção são de R$ 1,50/lata.

− Os custos fixos somam R$ 120.000,00/mês.

− As despesas administrativas somam R$ 30.000,00/mês.

No mês de outubro, a margem de contribuição total e o resultado apurado pelo método de custeio variável foram de, em reais,

tem utilizado o custeio por absorção para atender à

legislação fiscal e societária e o custeio variável para fins

gerenciais. As informações sobre a sua estrutura de custos é a

seguinte:

− Capacidade mensal de produção de tinta − 40.000 latas.

− Quantidade produzida no mês de outubro − 30.000 latas.

− Quantidade vendida, no mês de outubro, para seus clientes atuais − 25.000 latas.

− A empresa vende cada lata de tinta para os seus clientes atuais por R$ 14,00 (preço líquido).

− Os custos variáveis de produção são de R$ 7,50/lata.

− As despesas variáveis de produção são de R$ 1,50/lata.

− Os custos fixos somam R$ 120.000,00/mês.

− As despesas administrativas somam R$ 30.000,00/mês.

No mês de outubro, a margem de contribuição total e o resultado apurado pelo método de custeio variável foram de, em reais,

Q15217

Contabilidade de Custos

A indústria Clareou iniciou suas atividades no mês de setembro. Neste período, produziu integralmente 10.000 unidades e vendeu 8.000 unidades de seu único produto ao preço de venda de R$ 50,00, apresentando as seguintes informações sobre custos e despesas:

A empresa tem utilizado o custeio por absorção para atender à legislação fiscal e societária e o custeio variável para fins gerenciais. Considerando tais informações, a diferença verificada entre os estoques finais do mês de setembro apurados pelos dois métodos foi de

A empresa tem utilizado o custeio por absorção para atender à legislação fiscal e societária e o custeio variável para fins gerenciais. Considerando tais informações, a diferença verificada entre os estoques finais do mês de setembro apurados pelos dois métodos foi de

Q15218

Contabilidade de Custos

A indústria Tupis produz, exclusivamente, os produtos Requeijão Cremoso e Doce de Leite. A diretoria da empresa pretende incentivar o aumento das vendas dos seus produtos com o intuito de aumentar os seus lucros. A decisão foi investir em promoção e propaganda, mas os recursos financeiros disponíveis não são suficientes para abranger os dois produtos. Sendo assim, a empresa Tupis deve incentivar as vendas do produto que apresentar

Q15219

Contabilidade de Custos

No método de Custeio Baseado em Atividades ou Activity- Based Costing (ABC), a atribuição de custos para as atividades por meio de rastreamento é feita com base

Q15220

Contabilidade de Custos

Na visão horizontal, o método de Custeio Baseado em Atividades permite a análise, custeamento e aperfei- çoamento

Q15221

Contabilidade de Custos

A cooperativa dos produtores rurais do Município "Avante" produz e vende sacos de 50 kg de milho. De acordo com estimativas do setor produtivo, somente 98% dos grãos são aproveitados no processo de ensacamento. O conta- dor de custos da cooperativa deve considerar os 2% nor- malmente desperdiçados durante a produção como

Q15223

Contabilidade de Custos

No desenvolvimento de um programa governamental na área de saúde, a decisão de terceirizar a atividade de realização de exame oftalmológico, já em andamento, deve ser tomada pelo gestor público, mesmo que não haja redução de custos fixos e a estrutura não possa ser usada por outras atividades, se o preço praticado pelo fornecedor for

Q15224

Contabilidade de Custos

A indústria "Plastisil", em certo período, aplicou no processo produtivo: R$ 75.000,00 de materiais diretos, R$ 50.000,00 de mão-de-obra direta e R$ 75.000,00 de gastos indiretos de produção. O saldo inicial da conta produtos em elaboração foi de R$ 20.000,00, enquanto que o seu saldo final foi de R$ 10.000,00. Sabendo-se que os saldos inicial e final de produtos acabados foram de R$ 1.000,00, o custo da produção vendida no período foi de, em reais,

Q15225

Contabilidade de Custos

Em relação ao Custo-padrão, considere:

I. O custo-padrão é um custo predeterminado.

II. O custo-padrão corrente considera algumas inefi- ciências que a entidade julga não poder saná-las.

III. Do pondo de vista gerencial, as diferenças verifi- cadas entre custo real e padrão devem ser anali- sadas e, se necessário, o custo-padrão deve ser ajustado.

IV. Um produto deve deixar de ser produzido quando o custo-padrão não for atendido.

V. O custo-padrão não pode ser utilizado para a avaliação de desempenho.

É correto o que se afirma APENAS em

I. O custo-padrão é um custo predeterminado.

II. O custo-padrão corrente considera algumas inefi- ciências que a entidade julga não poder saná-las.

III. Do pondo de vista gerencial, as diferenças verifi- cadas entre custo real e padrão devem ser anali- sadas e, se necessário, o custo-padrão deve ser ajustado.

IV. Um produto deve deixar de ser produzido quando o custo-padrão não for atendido.

V. O custo-padrão não pode ser utilizado para a avaliação de desempenho.

É correto o que se afirma APENAS em

Q15226

Contabilidade de Custos

Q15227

Contabilidade de Custos

A Patrocínio é uma empresa produtora de queijos. Para sua linha de queijo minas, foi estabelecido o um padrão de consumo de 2 litros de leite a um preço de R$ 1,20/litro para cada quilo de queijo produzido. Em determinado mês, apurou-se que para cada quilo de queijo foram usados 2,2 litros de leite a um preço de R$ 1,10 cada litro. Na comparação entre padrão e real, a empresa apura três tipos de variações: quantidade, preço e mista. Sendo assim, a variação de preço da matéria-prima, em reais, foi de

Q15228

Contabilidade de Custos

Para efeito de divulgação de demonstrações contábeis para usuários externos, a contabilidade de custos possui como finalidade

Q15229

Contabilidade de Custos

A transferência de papelão do almoxarifado para o setor de produção de uma empresa que produz embalagens gera um