Questões de Concurso Público DNOCS 2010 para Contador

Foram encontradas 11 questões

Q32553

Contabilidade Geral

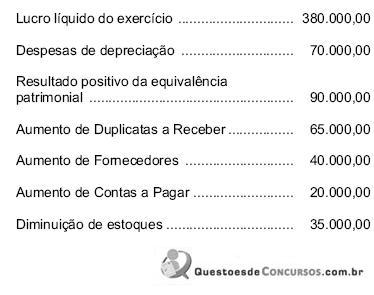

As informações abaixo foram extraídas do Balanço Patrimonial e da Demonstração de Resultado do Exercício da Cia. Horto Florestal, relativas ao exercício encerrado em 31/12/2008 (em R$):

Utilizando apenas as informações fornecidas acima, é correto afirmar que o fluxo de caixa derivado das atividades operacionais da companhia, nesse exercício, correspondeu a uma entrada líquida de recursos de, em R$,

Utilizando apenas as informações fornecidas acima, é correto afirmar que o fluxo de caixa derivado das atividades operacionais da companhia, nesse exercício, correspondeu a uma entrada líquida de recursos de, em R$,

Q32554

Contabilidade Geral

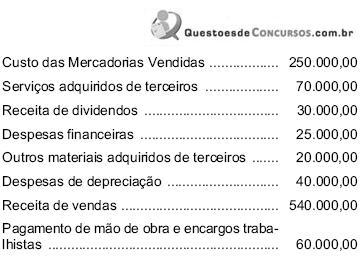

Dados da Cia. Miramar, referentes ao exercício encerrado em 31/12/2008, em R$:

Com estas informações, o Valor Adicionado a Distribuir da companhia nesse exercício correspondeu, em R$, a

Com estas informações, o Valor Adicionado a Distribuir da companhia nesse exercício correspondeu, em R$, a

Q32555

Contabilidade Geral

A controladora Cia. Horizontes Eternos adquiriu R$ 1.000.000,00 de mercadorias de sua controlada, a qual auferiu um lucro de 25% sobre o preço de venda da operação. No final do ano, restava 40% do referido estoque de mercadorias em poder da controladora que não foi vendido a terceiros. Considerando que os lucros acumulados não distribuídos foram destinados a reservas de lucros nas duas companhias, o lançamento de ajuste a ser efetuado no processo de consolidação do balanço patrimonial da controladora e de suas controladas deverá ser correspondente, em R$, a:

Q32556

Contabilidade Geral

A partir da vigência da MP 449/2008, convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida medida provisória, são avaliados pela equivalência patrimonial, de acordo com a Lei das Sociedades por Ações (Lei no 6.404/1976),

Q32557

Contabilidade Geral

Antes de qualquer destinação, uma sociedade por ações deve aplicar 5% (cinco por cento) do lucro líquido do exercício na constituição da reserva

Q32558

Contabilidade Geral

A Contribuição Social sobre o Lucro Líquido

Q32559

Contabilidade Geral

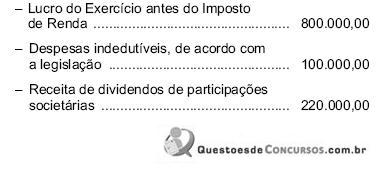

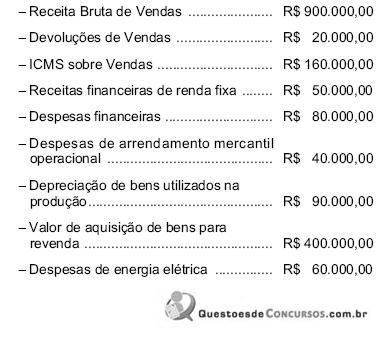

Dados extraídos da escrituração contábil e da Demonstração de Resultado da Cia. Alvorecer, relativas ao exercício findo em 31/12/2008, em R$:

A Companhia Alvorecer optou pelo Regime Tributário de Transição instituído pela MP 449/2008, que foi convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida MP. Na parte B do Livro de Apuração do Lucro Real da companhia estavam registrados prejuízos fiscais da ordem de R$ 235.000,00, referentes a períodos de apuração anteriores. O lucro real anual da companhia, depois de efetuada a compensação dos prejuízos fiscais pelo seu valor máximo, equivaleu, em R$, a

A Companhia Alvorecer optou pelo Regime Tributário de Transição instituído pela MP 449/2008, que foi convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida MP. Na parte B do Livro de Apuração do Lucro Real da companhia estavam registrados prejuízos fiscais da ordem de R$ 235.000,00, referentes a períodos de apuração anteriores. O lucro real anual da companhia, depois de efetuada a compensação dos prejuízos fiscais pelo seu valor máximo, equivaleu, em R$, a

Q32560

Contabilidade Geral

Dados extraídos da escrituração contábil da Cia. ABC, relativos ao mês de julho de 2009:

O valor do PIS devido pela companhia, no regime de incidência cumulativa, corresponde, em R$, a

O valor do PIS devido pela companhia, no regime de incidência cumulativa, corresponde, em R$, a

Q32561

Contabilidade Geral

Dados extraídos da escrituração contábil da Cia. XYZ, relativos ao mês de agosto de 2009:

Sabendo-se que o arrendamento mercantil foi contratado pela companhia com uma pessoa jurídica, o valor da COFINS devido, no regime de incidência não cumulativa, corresponde, em R$, a

Sabendo-se que o arrendamento mercantil foi contratado pela companhia com uma pessoa jurídica, o valor da COFINS devido, no regime de incidência não cumulativa, corresponde, em R$, a

Q32562

Contabilidade Geral

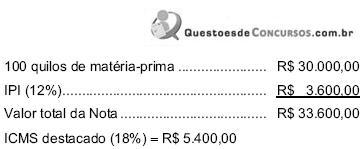

A seguinte nota fiscal de entrada foi registrada na contabilidade da Cia. Alfa, que produz bens sujeitos à incidência do ICMS e do IPI e que está sujeita à incidência do PIS e da COFINS na sistemática cumulativa:

A companhia pagou frete para transporte da matéria-prima até seu estabelecimento no valor de R$ 2.000,00, no qual estava incluso ICMS de R$ 360,00 (desconsidere a substituição tributária).

Na ficha de estoque, referente à essa matéria-prima, o custo unitário do quilo dessa aquisição deve ser registrado, em R$, no valor de

A companhia pagou frete para transporte da matéria-prima até seu estabelecimento no valor de R$ 2.000,00, no qual estava incluso ICMS de R$ 360,00 (desconsidere a substituição tributária).

Na ficha de estoque, referente à essa matéria-prima, o custo unitário do quilo dessa aquisição deve ser registrado, em R$, no valor de

Q32570

Contabilidade Geral

No mercado de derivativos, o especulador