Questões de Concurso Público SEFIN-RO 2010 para Auditor Fiscal de Tributos Estaduais

Foram encontradas 18 questões

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40084

Contabilidade Geral

Texto associado

A Cia. Participações apresentava em seu Balancete, em 31/12/X9, os saldos, em reais, nas seguintes contas: Disponível 20.000,00; Títulos e Valores Mobiliários 23.000,00; Fornecedores 10.000,00; Debêntures 5.000,00; Clientes 40.000,00; Despesas Administrativas 3.000,00; Provisão para Créditos de Liquidação Duvidosa 2.000,00; Impostos a Recuperar 9.000,00; Adiantamento de Clientes 6.000,00; Despesas Financeiras 8.000,00; Marcas e Patentes 3.000,00; Receitas Financeiras 6.000,00; Custo das Mercadorias Vendidas 80.000,00; Depósitos em Garantia 10.000,00; Reserva Legal 8.000,00; Abatimento sobre Vendas 1.500,00;

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Em 31/12/X9, o Patrimônio Líquido da Cia Participações era, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40085

Contabilidade Geral

Texto associado

A Cia. Participações apresentava em seu Balancete, em 31/12/X9, os saldos, em reais, nas seguintes contas: Disponível 20.000,00; Títulos e Valores Mobiliários 23.000,00; Fornecedores 10.000,00; Debêntures 5.000,00; Clientes 40.000,00; Despesas Administrativas 3.000,00; Provisão para Créditos de Liquidação Duvidosa 2.000,00; Impostos a Recuperar 9.000,00; Adiantamento de Clientes 6.000,00; Despesas Financeiras 8.000,00; Marcas e Patentes 3.000,00; Receitas Financeiras 6.000,00; Custo das Mercadorias Vendidas 80.000,00; Depósitos em Garantia 10.000,00; Reserva Legal 8.000,00; Abatimento sobre Vendas 1.500,00;

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Com base nas informações apresentadas, o Ativo da Cia. Participações, em 31/12/X9, era, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40086

Contabilidade Geral

Na Demonstração dos Fluxos de Caixa, são itens classificados como fluxo de caixa das atividades de financiamento

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40087

Contabilidade Geral

Em janeiro, uma empresa adquiriu mercadorias no valor de R$ 90.000,00, tendo pago 60% à vista. O restante do pagamento dessas mercadorias foi realizado em março. Em março, a empresa vendeu estas mercadorias por R$ 190.000,00 e recebeu 50% à vista (o restante das vendas foi recebido em agosto). O lucro bruto obtido pela empresa no mês de março, com a venda das mercadorias foi, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40088

Contabilidade Geral

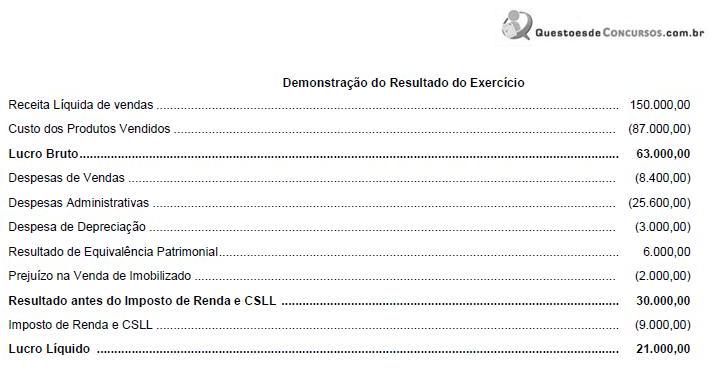

A empresa HAGA apresenta a seguinte Demonstração do Resultado do Exercício findo em X9.

Na elaboração da demonstração dos fluxos de caixa, pelo método indireto, considerando apenas os valores constantes na Demonstração do Resultado do Exercício acima, o valor do ajuste ao lucro líquido é, em reais,

Na elaboração da demonstração dos fluxos de caixa, pelo método indireto, considerando apenas os valores constantes na Demonstração do Resultado do Exercício acima, o valor do ajuste ao lucro líquido é, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40089

Contabilidade Geral

Sobre os ativos intangíveis gerados internamente pode-se afirmar que

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40091

Contabilidade Geral

Em 01/06/X9, a empresa Dara efetuou o desconto de duplicatas no valor de R$ 30.000,00, cujo vencimento era 31/07/X9, à taxa de juros de 2,5% a.m. (juros simples). As despesas cobradas pelo banco foram de R$ 500,00. Sabendo que no dia 31/07/X9 o cliente não pagou a duplicata, a empresa, nesta data, debitou

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40092

Contabilidade Geral

Em 01/01/X9, a Cia. Alfa adquiriu 20% da Cia. Beta por R$ 50.000,00, não possuindo influência na Administração. O Patrimônio Líquido da Cia. Beta, em 01/01/X9, era de R$ 250.000,00 e a Cia. Alfa adquiriu apenas ações preferenciais. Durante X9 a Cia. Beta obteve um lucro de R$ 75.000,00 e distribuiu dividendos no valor de R$ 50.000,00. Com base nessas informações, o valor do investimento contabilizado no Ativo da Cia Alfa pela receita decorrente de tal investimento evidenciada em sua Demonstração de Resultados foram, respectivamente e em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40093

Contabilidade Geral

Ao contabilizar os dividendos distribuídos por controladas, a controladora debita Caixa/Contas a Receber e credita

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40094

Contabilidade Geral

Uma empresa adquiriu uma máquina, em 01/01/X1, pelo valor de R$ 240.000,00 para utilização em suas operações. A vida útil econômica, estimada pela empresa, para esta máquina foi de 6 anos, sendo que a empresa esperava vendê-la por R$ 60.000,00 ao final deste prazo. No entanto, no início do segundo ano de uso, a empresa reavaliou que a vida útil remanescente da máquina era de três anos e o valor estimado de venda ao final deste período era R$ 45.000,00. A empresa utiliza o método das quotas constantes e, no final de X1, não houve ajuste no valor do ativo pelo teste de recuperabilidade. Sendo assim, os valores das despesas de depreciação nos anos X1 e X2, em relação a essa máquina, foram, respectivamente, e em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40095

Contabilidade Geral

A empresa Beira Mar, comercial de trajes de praia, adquiriu um lote de 100 sungas no valor faturado de R$ 800,00. Pagou, também, frete no valor de R$ 50,00 e seguros no valor de R$ 34,00. Quando do recebimento do produto, percebeu que as cores das sungas não estavam de acordo com o pedido de compra e o vendedor concedeu-lhe um abatimento de R$ 50,00. O ICMS (Imposto sobre a Circulação de Mercadorias e Prestação de Serviços) foi R$ 144,00 sobre a compra de sungas e R$ 6,00 sobre o frete. Sabendo que a empresa vendeu 70 sungas ao preço líquido de vendas unitário de R$ 15,00, o lucro bruto apurado com a venda desta mercadoria foi, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40096

Contabilidade Geral

Compete ao Conselho Fiscal:

I. fiscalizar, por qualquer de seus membros, os atos dos administradores e verificar o cumprimento dos seus deveres legais e estatutários.

II. denunciar, por qualquer de seus membros, aos órgãos de administração e, se estes não tomarem as providências necessárias para a proteção dos interesses da companhia, à Assembleia-Geral, os erros, fraudes ou crimes que descobrir e sugerir providências úteis à companhia.

III. analisar, ao menos trimestralmente, o balancete e demais demonstrações financeiras elaboradas periodicamente pela companhia.

IV. fornecer ao acionista, ou grupo de acionistas que representem, no mínimo, 20% do capital social, sempre que solicitadas, informações sobre matérias de sua competência.

Está correto o que se afirma em

I. fiscalizar, por qualquer de seus membros, os atos dos administradores e verificar o cumprimento dos seus deveres legais e estatutários.

II. denunciar, por qualquer de seus membros, aos órgãos de administração e, se estes não tomarem as providências necessárias para a proteção dos interesses da companhia, à Assembleia-Geral, os erros, fraudes ou crimes que descobrir e sugerir providências úteis à companhia.

III. analisar, ao menos trimestralmente, o balancete e demais demonstrações financeiras elaboradas periodicamente pela companhia.

IV. fornecer ao acionista, ou grupo de acionistas que representem, no mínimo, 20% do capital social, sempre que solicitadas, informações sobre matérias de sua competência.

Está correto o que se afirma em

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40098

Contabilidade Geral

Gera lançamento contábil em conta de resultados

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40099

Contabilidade Geral

NÃO se evidencia na Demonstração de Lucros ou Prejuízos Acumulados

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40100

Contabilidade Geral

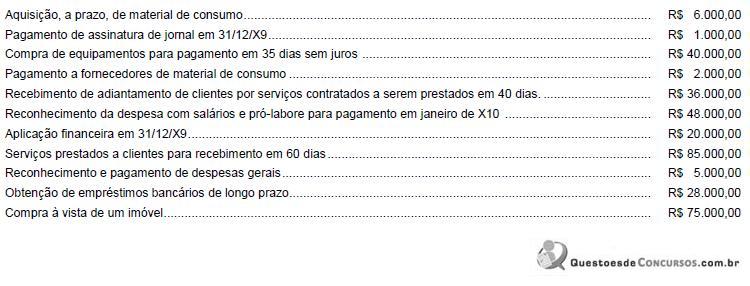

A Cia. Exatos, empresa de consultoria contábil, iniciou suas atividades em 01/12/X9, com um capital social de R$ 100.000,00, sendo R$ 60.000,00 integralizados em dinheiro e R$ 40.000,00 a serem integralizados no mês de janeiro. Durante o mês de dezembro de X9, ocorreram os seguintes fatos contábeis:

O valor total do Ativo da Cia. Exatos, em 31/12/X9 era, em reais,

O valor total do Ativo da Cia. Exatos, em 31/12/X9 era, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40101

Contabilidade Geral

Para atender às necessidades de informações dos usuários da contabilidade, o Balanço Patrimonial possui uma estrutura própria em que as contas contábeis são classificadas em grupos e subgrupos. Em relação a este assunto, considere:

I. O terreno onde funciona o estacionamento para os funcionários da empresa é um Ativo Imobilizado.

II. Os títulos do tesouro nacional com vencimento em oito anos, mas disponíveis para venda pela empresa, devem ser classificados no Ativo Circulante.

III. As ações de outras empresas, cuja intenção da administração é vendê-las em até 3 anos, devem ser classificadas em Investimentos.

IV. O valor do adiantamento a fornecedores de matéria-prima pode ser classificado como Ativo Circulante.

V. As subvenções governamentais para investimentos são consideradas Reserva de Capital.

Está correto o que se afirma APENAS em

I. O terreno onde funciona o estacionamento para os funcionários da empresa é um Ativo Imobilizado.

II. Os títulos do tesouro nacional com vencimento em oito anos, mas disponíveis para venda pela empresa, devem ser classificados no Ativo Circulante.

III. As ações de outras empresas, cuja intenção da administração é vendê-las em até 3 anos, devem ser classificadas em Investimentos.

IV. O valor do adiantamento a fornecedores de matéria-prima pode ser classificado como Ativo Circulante.

V. As subvenções governamentais para investimentos são consideradas Reserva de Capital.

Está correto o que se afirma APENAS em

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40102

Contabilidade Geral

As empresas de capital aberto são obrigadas a publicar e divulgar um conjunto de informações contábeis. Sobre este assunto, considere:

I. As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

II. O relatório anual da administração deve relacionar os investimentos da companhia em sociedades coligadas e controladas e mencionar as modificações ocorridas durante o exercício.

III. As notas explicativas devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

IV. As notas explicativas devem indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

V. A realização de auditoria das demonstrações contábeis e emissão de parecer sobre sua adequação quanto às normas e práticas contábeis adotadas no Brasil é de competência do conselho fiscal.

Está correto o que se afirma APENAS em

I. As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

II. O relatório anual da administração deve relacionar os investimentos da companhia em sociedades coligadas e controladas e mencionar as modificações ocorridas durante o exercício.

III. As notas explicativas devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

IV. As notas explicativas devem indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

V. A realização de auditoria das demonstrações contábeis e emissão de parecer sobre sua adequação quanto às normas e práticas contábeis adotadas no Brasil é de competência do conselho fiscal.

Está correto o que se afirma APENAS em

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40103

Contabilidade Geral

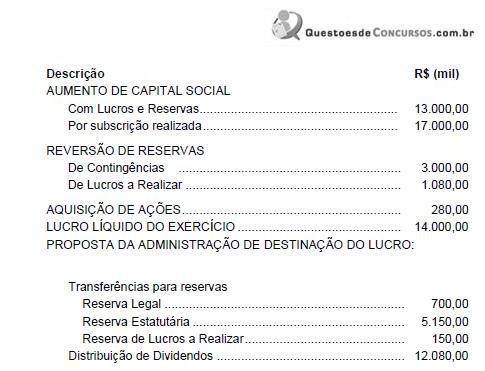

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa A referentes ao exercício financeiro de X1:

A variação no total do Patrimônio Líquido foi, em milhares de reais,

A variação no total do Patrimônio Líquido foi, em milhares de reais,