Questões de Concurso Público NOSSA CAIXA DESENVOLVIMENTO 2011 para Contador

Foram encontradas 27 questões

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105159

Contabilidade Geral

O contador observou, ao analisar a equação patrimonial da Cia. Raio de Luz, que o valor total do Ativo correspondia ao dobro do valor do Patrimônio Líquido. Nesse caso,

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105160

Contabilidade Geral

Considere o lançamento abaixo, extraído da escrituração contábil da Cia. Alvorecer:

Esse lançamento está

Esse lançamento está

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105161

Contabilidade Geral

Em uma sociedade por ações, no final do exercício, o lançamento que representa o reconhecimento do passivo referente ao dividendo obrigatório mínimo é:

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105162

Contabilidade Geral

Texto associado

Para responder às questões de números 25 e 26,

considere as contas listadas a seguir:

- Ações em Tesouraria

- Amortização Acumulada

- Disponível

- Participações Societárias Permanentes

- Provisão para Créditos de Liquidação Duvidosa

- Impostos a Recolher

- Empréstimos a Coligadas e Controladas

- Marcas e Patentes

- Duplicatas a Receber

- Reserva de Ágio na Emissão de Ações

- Capital Social

- Fornecedores

- Reserva de Lucros a Realizar

- Salários a Pagar

- Estoques

- Imobilizado

- Depreciação Acumulada

- Empréstimos Recebidos de Longo Prazo

- Despesas do Exercício Seguinte

considere as contas listadas a seguir:

- Ações em Tesouraria

- Amortização Acumulada

- Disponível

- Participações Societárias Permanentes

- Provisão para Créditos de Liquidação Duvidosa

- Impostos a Recolher

- Empréstimos a Coligadas e Controladas

- Marcas e Patentes

- Duplicatas a Receber

- Reserva de Ágio na Emissão de Ações

- Capital Social

- Fornecedores

- Reserva de Lucros a Realizar

- Salários a Pagar

- Estoques

- Imobilizado

- Depreciação Acumulada

- Empréstimos Recebidos de Longo Prazo

- Despesas do Exercício Seguinte

Sabendo-se que determinada pessoa jurídica não efetua vendas com prazo de recebimento superior a 120 dias, existem

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105163

Contabilidade Geral

Texto associado

Para responder às questões de números 25 e 26,

considere as contas listadas a seguir:

- Ações em Tesouraria

- Amortização Acumulada

- Disponível

- Participações Societárias Permanentes

- Provisão para Créditos de Liquidação Duvidosa

- Impostos a Recolher

- Empréstimos a Coligadas e Controladas

- Marcas e Patentes

- Duplicatas a Receber

- Reserva de Ágio na Emissão de Ações

- Capital Social

- Fornecedores

- Reserva de Lucros a Realizar

- Salários a Pagar

- Estoques

- Imobilizado

- Depreciação Acumulada

- Empréstimos Recebidos de Longo Prazo

- Despesas do Exercício Seguinte

considere as contas listadas a seguir:

- Ações em Tesouraria

- Amortização Acumulada

- Disponível

- Participações Societárias Permanentes

- Provisão para Créditos de Liquidação Duvidosa

- Impostos a Recolher

- Empréstimos a Coligadas e Controladas

- Marcas e Patentes

- Duplicatas a Receber

- Reserva de Ágio na Emissão de Ações

- Capital Social

- Fornecedores

- Reserva de Lucros a Realizar

- Salários a Pagar

- Estoques

- Imobilizado

- Depreciação Acumulada

- Empréstimos Recebidos de Longo Prazo

- Despesas do Exercício Seguinte

O número de contas que apresentam saldo credor é

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105164

Contabilidade Geral

Recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade.

Segundo pronunciamento do Comitê de Pronunciamentos Contábeis (CPC), cujo teor foi aprovado pela Resolução nº 1.121/2008 do Conselho Federal de Contabilidade, e que versa sobre Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, esta é a definição de

Segundo pronunciamento do Comitê de Pronunciamentos Contábeis (CPC), cujo teor foi aprovado pela Resolução nº 1.121/2008 do Conselho Federal de Contabilidade, e que versa sobre Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, esta é a definição de

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105165

Contabilidade Geral

A Cia. Diamantina adquiriu uma mercadoria para revenda. O total da nota fiscal foi de R$ 1.100,00, sendo R$ 100,00 o valor correspondente ao Imposto sobre Produtos Industrializados. Dos tributos incidentes sobre as compras, apenas o ICMS, que foi cobrado com alíquota de 18%, é recuperável. Posteriormente, a companhia revendeu a mercadoria para terceiros pelo valor de R$ 1.800,00. Sabe- se que o valor total de PIS e COFINS pagos pela Companhia sobre essa receita foi de R$ 65,70 e que o ICMS incidiu na operação com alíquota de 18%. Se essa tivesse sido a única operação de vendas efetuada pela Companhia, no exercício, ela teria auferido um Lucro Bruto nessa operação, em R$, de

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105166

Contabilidade Geral

As instituições financeiras devem elaborar ao final de cada trimestre civil o documento Informações Financeiras Trimestrais - IFT, que deve conter, pelo menos, as seguintes informações, EXCETO:

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105167

Contabilidade Geral

As normas e procedimentos, bem como as demonstrações financeiras padronizadas previstas no Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF, são de uso obrigatório, EXCETO para

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105168

Contabilidade Geral

Os capítulos do COSIF são apresentados em ordem hierárquica. Isso significa dizer que nas dúvidas de interpretação entre as normas básicas e o elenco de contas prevalece

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105169

Contabilidade Geral

Relativamente às operações com taxas prefixadas, é INCORRETO afirmar:

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105170

Contabilidade Geral

Dentre as disponibilidades no Plano de Contas das instituições fiscalizadas pelo Banco Central do Brasil, uma delas tem a função de registrar o valor dos depósitos de livre movimentação mantidos em estabelecimentos bancários pelos grupos de consórcio. Todos os documentos representativos de pagamentos, efetuados em nome do grupo, devem ter suas cópias arquivadas em ordem cronológica, em pastas próprias para averiguações, com indicação da finalidade do pagamento. Cabe à administradora do grupo a observância das normas regulamentares vigentes. Com base no exposto, tem como função este registro:

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105171

Contabilidade Geral

Os valores a receber relativos a rendas auferidas decorrentes de operações de swap, avaliados pelo valor de mercado NÃO podem ser registrados em

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105172

Contabilidade Geral

Os resultados contábeis das instituições obrigadas a utilização do COSIF são resultantes do confronto dos grupos

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105173

Contabilidade Geral

Os certificados de investimento relativos aos recursos aplicados em investimentos incentivados devem ser registrados contabilmente no grupo

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105177

Contabilidade Geral

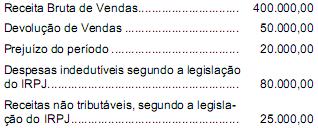

A Cia. Arco-Íris optou por ser tributada pelo Imposto de Renda das Pessoas Jurídicas (IRPJ) com base no lucro real anual, no período de apuração, referente ao ano- calendário de 2009. Os seguintes dados foram extraídos de sua Declaração de Imposto de Renda das Pessoas Jurídicas de 2010, em R$:

Sabe-se que:

I. o coeficiente de presunção de lucro da Cia. Arco Íris é de 8%.

II. as vendas brutas foram idênticas e iguais a R$ 100.000,00, por trimestre.

III. O único tipo de receita auferida pela Companhia nesse ano foi a proveniente das vendas.

IV. Não há prejuízos fiscais a compensar de períodos anteriores.

Se a Cia. tivesse optado, no início do ano calendário de 2009, pela tributação com base no lucro presumido, ela teria

Sabe-se que:

I. o coeficiente de presunção de lucro da Cia. Arco Íris é de 8%.

II. as vendas brutas foram idênticas e iguais a R$ 100.000,00, por trimestre.

III. O único tipo de receita auferida pela Companhia nesse ano foi a proveniente das vendas.

IV. Não há prejuízos fiscais a compensar de períodos anteriores.

Se a Cia. tivesse optado, no início do ano calendário de 2009, pela tributação com base no lucro presumido, ela teria

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105179

Contabilidade Geral

É um título público federal cuja remuneração decorre do deságio com que é negociado em operações de mercado aberto:

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105180

Contabilidade Geral

A debênture é um título

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105181

Contabilidade Geral

Os Certificados de Depósito Bancário - CDBs

I. são títulos de renda variável.

II. podem ter rentabilidade prefixada ou pós-fixada.

III. tem seus rendimentos isentos do imposto de renda.

IV. são aplicações de baixo risco.

Está correto o que se afirma APENAS em

I. são títulos de renda variável.

II. podem ter rentabilidade prefixada ou pós-fixada.

III. tem seus rendimentos isentos do imposto de renda.

IV. são aplicações de baixo risco.

Está correto o que se afirma APENAS em

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105182

Contabilidade Geral

Um investidor adquiriu, no mercado à vista da BOVESPA, um lote de 300.000 ações de uma determinada companhia por R$ 60.000,00. Depois de três meses, vendeu 100.000 ações por R$ 25.000,00. Abstraindo-se as despesas de corretagem e o imposto de renda, o investidor