Questões de Concurso Público TRE-PR 2012 para Analista Judiciário - Contabilidade

Foram encontradas 9 questões

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q222995

Contabilidade Geral

Sobre a estrutura conceitual para a elaboração e apresentação das demonstrações contábeis, considere:

I. A estrutura conceitual aplica-se à forma e ao conteúdo das informações adicionais fornecidas para atender às necessidades da administração da empresa.

II. O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica.

III. As demonstrações contábeis são preparadas com base no pressuposto de que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem reduzir materialmente a escala das suas operações.

IV. As informações sobre assuntos complexos que dificultam a compreensibilidade para alguns usuários da contabilidade devem ser excluídas das demonstrações contábeis.

Está correto o que se afirma APENAS em

I. A estrutura conceitual aplica-se à forma e ao conteúdo das informações adicionais fornecidas para atender às necessidades da administração da empresa.

II. O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica.

III. As demonstrações contábeis são preparadas com base no pressuposto de que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem reduzir materialmente a escala das suas operações.

IV. As informações sobre assuntos complexos que dificultam a compreensibilidade para alguns usuários da contabilidade devem ser excluídas das demonstrações contábeis.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q222996

Contabilidade Geral

Para efeitos de avaliação dos bens destinados à venda, considera-se valor justo o

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q222997

Contabilidade Geral

Em relação à avaliação dos elementos patrimoniais, considere:

I. O valor contábil de imóvel de R$ 500.000,00, cujo teste de impairment indicou valor de mercado de R$ 510.000,00 e valor em uso de R$ 490.000,00, deve ser alterado.

II. A empresa deve fazer uma provisão para ajustar o valor do estoque avaliado pelo custo de aquisição por R$ 800.000,00 ao constatar que o seu valor de mercado é R$ 780.000,00.

III. O valor contábil de um veículo adquirido por R$ 100.000,00 com vida útil estimada de 5 anos e valor residual de R$ 20.000,00, após o primeiro ano de uso, é R$ 84.000,00 se a depreciação for pelo método das quotas constantes.

IV. A empresa deve reconhecer um aumento no valor dos investimentos em controladas de R$ 100.000,00, se as investidas tiverem tido um lucro de igual valor, independentemente do percentual de participação no capital social das mesmas.

Está correto o que se afirma APENAS em

I. O valor contábil de imóvel de R$ 500.000,00, cujo teste de impairment indicou valor de mercado de R$ 510.000,00 e valor em uso de R$ 490.000,00, deve ser alterado.

II. A empresa deve fazer uma provisão para ajustar o valor do estoque avaliado pelo custo de aquisição por R$ 800.000,00 ao constatar que o seu valor de mercado é R$ 780.000,00.

III. O valor contábil de um veículo adquirido por R$ 100.000,00 com vida útil estimada de 5 anos e valor residual de R$ 20.000,00, após o primeiro ano de uso, é R$ 84.000,00 se a depreciação for pelo método das quotas constantes.

IV. A empresa deve reconhecer um aumento no valor dos investimentos em controladas de R$ 100.000,00, se as investidas tiverem tido um lucro de igual valor, independentemente do percentual de participação no capital social das mesmas.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q222998

Contabilidade Geral

Um item que afeta a apuração do resultado do exercício é

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q222999

Contabilidade Geral

Sobre as demonstrações contábeis das empresas, considere:

I. O lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social é evidenciado na demonstração de resultados do exercício.

II. A demonstração do valor adicionado deve evidenciar o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, bem como a parcela da riqueza não distribuída.

III. A demonstração do valor adicionado é obrigatória para as companhias fechadas e abertas, cujo capital social seja superior a R$ 1.000.000,00.

IV. Os pequenos saldos, nas demonstrações contábeis, poderão ser agregados, desde que indicada a sua natureza e não ultrapassem 5% (cinco por cento) do valor do respectivo grupo de contas.

Está correto o que se afirma APENAS em

I. O lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social é evidenciado na demonstração de resultados do exercício.

II. A demonstração do valor adicionado deve evidenciar o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, bem como a parcela da riqueza não distribuída.

III. A demonstração do valor adicionado é obrigatória para as companhias fechadas e abertas, cujo capital social seja superior a R$ 1.000.000,00.

IV. Os pequenos saldos, nas demonstrações contábeis, poderão ser agregados, desde que indicada a sua natureza e não ultrapassem 5% (cinco por cento) do valor do respectivo grupo de contas.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223000

Contabilidade Geral

Os investimentos em ações de outras empresas com perspectiva de resgate em doze meses e os empréstimos de curto prazo concedidos a sócios ou acionistas são classificados, respectivamente, no Balanço Patrimonial, como

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223001

Contabilidade Geral

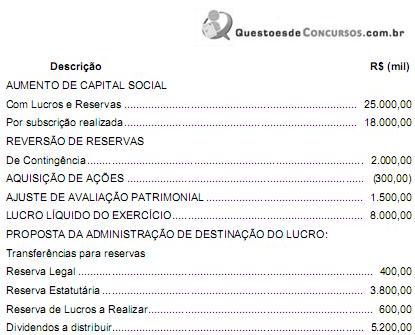

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Zaraca referente ao exercício financeiro de X1:

A variação no total do Patrimônio Líquido da empresa Zaraca foi, em milhares de reais,

A variação no total do Patrimônio Líquido da empresa Zaraca foi, em milhares de reais,

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223002

Contabilidade Geral

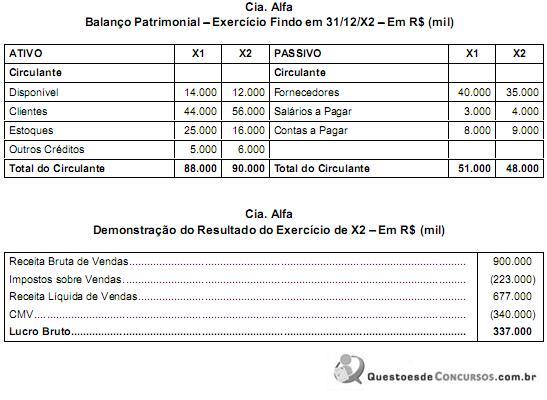

Considere as informações extraídas do Balanço Patrimonial e da Demonstração de Resultados do Exercício da empresa Alfa referentes ao exercício de X2:

Ignorando o efeito dos tributos, o valor pago pela empresa a fornecedores foi, em milhares de reais,

Ignorando o efeito dos tributos, o valor pago pela empresa a fornecedores foi, em milhares de reais,

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223029

Contabilidade Geral

O auditor da Secretaria de Controle Interno verificou, em auditoria realizada numa empresa controlada por um ente federado, que a referida entidade tinha efetuado o teste de recuperabilidade do valor de ativos, obedecendo às novas normas contábeis brasileiras instituídas pelas Leis nº 11.638/2007 e nº 11.941/2009. Constatou a existência física de um ativo imobilizado, adquirido pela entidade em julho de 2009 por R$ 250.000,00 e imediatamente colocado em operação, cuja vida útil foi estimada em 10 anos e seu valor residual, em R$ 30.000,00. Em 31-12-2010, o departamento de contabilidade da entidade estimou os seguintes valores para esse ativo:

Valor em Uso........................................................................................... R$ 182.000,00

Valor justo................................................................................................R$ 180.000,00

O auditor constatou que o valor contábil do referido ativo foi escriturado corretamente pela entidade pelo valor (em R$) de

Valor em Uso........................................................................................... R$ 182.000,00

Valor justo................................................................................................R$ 180.000,00

O auditor constatou que o valor contábil do referido ativo foi escriturado corretamente pela entidade pelo valor (em R$) de