Questões de Concurso Público TRE-PR 2012 para Analista Judiciário - Contabilidade

Foram encontradas 60 questões

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q222995

Contabilidade Geral

Sobre a estrutura conceitual para a elaboração e apresentação das demonstrações contábeis, considere:

I. A estrutura conceitual aplica-se à forma e ao conteúdo das informações adicionais fornecidas para atender às necessidades da administração da empresa.

II. O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica.

III. As demonstrações contábeis são preparadas com base no pressuposto de que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem reduzir materialmente a escala das suas operações.

IV. As informações sobre assuntos complexos que dificultam a compreensibilidade para alguns usuários da contabilidade devem ser excluídas das demonstrações contábeis.

Está correto o que se afirma APENAS em

I. A estrutura conceitual aplica-se à forma e ao conteúdo das informações adicionais fornecidas para atender às necessidades da administração da empresa.

II. O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica.

III. As demonstrações contábeis são preparadas com base no pressuposto de que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem reduzir materialmente a escala das suas operações.

IV. As informações sobre assuntos complexos que dificultam a compreensibilidade para alguns usuários da contabilidade devem ser excluídas das demonstrações contábeis.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q222996

Contabilidade Geral

Para efeitos de avaliação dos bens destinados à venda, considera-se valor justo o

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q222997

Contabilidade Geral

Em relação à avaliação dos elementos patrimoniais, considere:

I. O valor contábil de imóvel de R$ 500.000,00, cujo teste de impairment indicou valor de mercado de R$ 510.000,00 e valor em uso de R$ 490.000,00, deve ser alterado.

II. A empresa deve fazer uma provisão para ajustar o valor do estoque avaliado pelo custo de aquisição por R$ 800.000,00 ao constatar que o seu valor de mercado é R$ 780.000,00.

III. O valor contábil de um veículo adquirido por R$ 100.000,00 com vida útil estimada de 5 anos e valor residual de R$ 20.000,00, após o primeiro ano de uso, é R$ 84.000,00 se a depreciação for pelo método das quotas constantes.

IV. A empresa deve reconhecer um aumento no valor dos investimentos em controladas de R$ 100.000,00, se as investidas tiverem tido um lucro de igual valor, independentemente do percentual de participação no capital social das mesmas.

Está correto o que se afirma APENAS em

I. O valor contábil de imóvel de R$ 500.000,00, cujo teste de impairment indicou valor de mercado de R$ 510.000,00 e valor em uso de R$ 490.000,00, deve ser alterado.

II. A empresa deve fazer uma provisão para ajustar o valor do estoque avaliado pelo custo de aquisição por R$ 800.000,00 ao constatar que o seu valor de mercado é R$ 780.000,00.

III. O valor contábil de um veículo adquirido por R$ 100.000,00 com vida útil estimada de 5 anos e valor residual de R$ 20.000,00, após o primeiro ano de uso, é R$ 84.000,00 se a depreciação for pelo método das quotas constantes.

IV. A empresa deve reconhecer um aumento no valor dos investimentos em controladas de R$ 100.000,00, se as investidas tiverem tido um lucro de igual valor, independentemente do percentual de participação no capital social das mesmas.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q222998

Contabilidade Geral

Um item que afeta a apuração do resultado do exercício é

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q222999

Contabilidade Geral

Sobre as demonstrações contábeis das empresas, considere:

I. O lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social é evidenciado na demonstração de resultados do exercício.

II. A demonstração do valor adicionado deve evidenciar o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, bem como a parcela da riqueza não distribuída.

III. A demonstração do valor adicionado é obrigatória para as companhias fechadas e abertas, cujo capital social seja superior a R$ 1.000.000,00.

IV. Os pequenos saldos, nas demonstrações contábeis, poderão ser agregados, desde que indicada a sua natureza e não ultrapassem 5% (cinco por cento) do valor do respectivo grupo de contas.

Está correto o que se afirma APENAS em

I. O lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social é evidenciado na demonstração de resultados do exercício.

II. A demonstração do valor adicionado deve evidenciar o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, bem como a parcela da riqueza não distribuída.

III. A demonstração do valor adicionado é obrigatória para as companhias fechadas e abertas, cujo capital social seja superior a R$ 1.000.000,00.

IV. Os pequenos saldos, nas demonstrações contábeis, poderão ser agregados, desde que indicada a sua natureza e não ultrapassem 5% (cinco por cento) do valor do respectivo grupo de contas.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223000

Contabilidade Geral

Os investimentos em ações de outras empresas com perspectiva de resgate em doze meses e os empréstimos de curto prazo concedidos a sócios ou acionistas são classificados, respectivamente, no Balanço Patrimonial, como

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223001

Contabilidade Geral

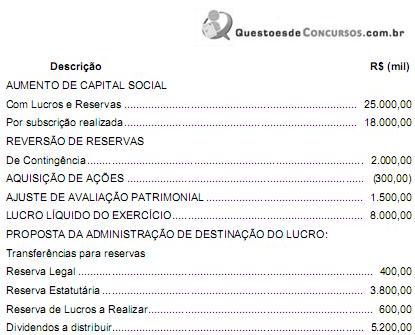

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Zaraca referente ao exercício financeiro de X1:

A variação no total do Patrimônio Líquido da empresa Zaraca foi, em milhares de reais,

A variação no total do Patrimônio Líquido da empresa Zaraca foi, em milhares de reais,

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223002

Contabilidade Geral

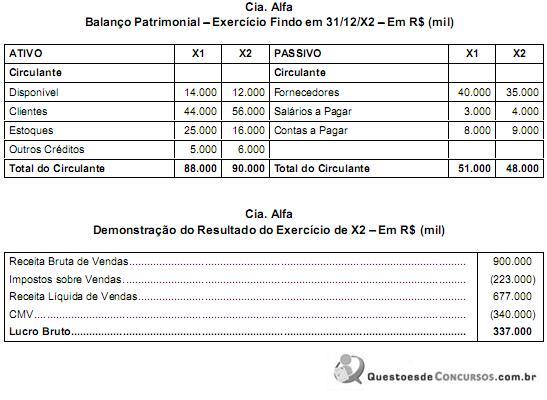

Considere as informações extraídas do Balanço Patrimonial e da Demonstração de Resultados do Exercício da empresa Alfa referentes ao exercício de X2:

Ignorando o efeito dos tributos, o valor pago pela empresa a fornecedores foi, em milhares de reais,

Ignorando o efeito dos tributos, o valor pago pela empresa a fornecedores foi, em milhares de reais,

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223003

Análise de Balanços

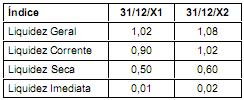

Considere os índices de liquidez da empresa ABC calculados com base no Balanço Patrimonial dos exercícios findos em 31/12/X1 e 31/12/X2:

Com base nos índices de liquidez apresentados, a

Com base nos índices de liquidez apresentados, a

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223004

Análise de Balanços

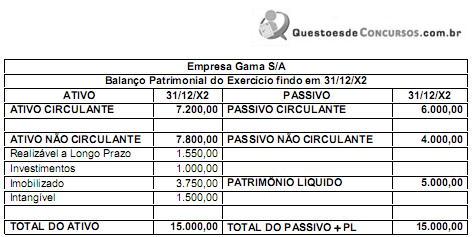

Considere o Balanço Patrimonial da empresa Gama S/A referente ao exercício financeiro de X2:

Com base nessas informações, é correto afirmar que

Com base nessas informações, é correto afirmar que

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223005

Contabilidade Pública

Sobre a contabilidade aplicada ao setor público, considere:

I. A contabilidade aplicada ao setor público é o ramo da ciência contábil que aplica, no processo gerador de informações, os princípios fundamentais de contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

II. As demonstrações contábeis das autarquias devem seguir aos padrões estabelecidos pela Lei nº 6.404/76, desde que não dependam de recursos do tesouro para seu funcionamento.

III. A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

IV. O exercício financeiro coincide com o ano civil e, considerando o regime de competência, pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele empenhadas.

Está correto o que se afirma APENAS em

I. A contabilidade aplicada ao setor público é o ramo da ciência contábil que aplica, no processo gerador de informações, os princípios fundamentais de contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

II. As demonstrações contábeis das autarquias devem seguir aos padrões estabelecidos pela Lei nº 6.404/76, desde que não dependam de recursos do tesouro para seu funcionamento.

III. A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

IV. O exercício financeiro coincide com o ano civil e, considerando o regime de competência, pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele empenhadas.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223006

Contabilidade Pública

De acordo com o regime de competência, as obrigações com fornecedores de material de consumo devem ser reconhecidas

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223007

Contabilidade Pública

Uma receita efetiva decorrente da execução orçamentária é aquela decorrente

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223008

Contabilidade Pública

Texto associado

Para responder às questões de números 34 a 36, considere os fatos relacionados a seguir referentes ao exercício financeiro de X1 de uma determinada prefeitura:

I. Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

II. Operações de crédito por antecipação da receita orçamentária no valor de R$ 100.000,00.

III. Lançamento e arrecadação de tributos no valor de R$ 1.700.000,00.

IV. Lançamento e arrecadação de receitas de serviços no valor de R$ 80.000,00.

V. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 20.000,00.

VI. Realização de operações de crédito para compra de bens imóveis no valor de R$ 400.000,00.

VII. Abertura de créditos adicionais suplementares no valor de R$ 200.000,00.

VIII. Empenho de despesas com: pessoal R$ 1.000.000,00 (sendo R$ 80.000,00 de consignações); serviços de terceiros R$ 140.000,00, aquisição de imóveis R$ 800.000,00; amortização da dívida fundada R$ 120.000,00; juros e encargos da dívida fundada R$ 80.000,00; juros e encargos das operações de crédito por antecipação da receita orçamentária R$ 3.000,00.

X. Pagamento de despesas com: pessoal R$ 920.000,00 (as consignações não foram recolhidas ao instituto de previdência); serviços de terceiros R$ 120.000,00, aquisição de imóveis R$ 700.000,00; amortização da dívida fundada R$ 120.000,00.

XI. Pagamento de Restos a Pagar no valor de R$ 700.000,00.

XII. Amortização das operações de crédito por antecipação das receitas orçamentárias.

XIII. Baixa de bem móvel destruído por sinistro no valor de R$ 40.000,00.

XIV. Inscrição de Tributos em Dívida Ativa no valor de R$ 50.000,00, lançados e reconhecidos anteriormente pela contabilidade.

XV. Recebimento de cauções no valor de R$ 60.000,00.

XVI. Correção monetária da dívida fundada, aumentando o seu valor em R$ 50.000,00.

I. Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

II. Operações de crédito por antecipação da receita orçamentária no valor de R$ 100.000,00.

III. Lançamento e arrecadação de tributos no valor de R$ 1.700.000,00.

IV. Lançamento e arrecadação de receitas de serviços no valor de R$ 80.000,00.

V. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 20.000,00.

VI. Realização de operações de crédito para compra de bens imóveis no valor de R$ 400.000,00.

VII. Abertura de créditos adicionais suplementares no valor de R$ 200.000,00.

VIII. Empenho de despesas com: pessoal R$ 1.000.000,00 (sendo R$ 80.000,00 de consignações); serviços de terceiros R$ 140.000,00, aquisição de imóveis R$ 800.000,00; amortização da dívida fundada R$ 120.000,00; juros e encargos da dívida fundada R$ 80.000,00; juros e encargos das operações de crédito por antecipação da receita orçamentária R$ 3.000,00.

X. Pagamento de despesas com: pessoal R$ 920.000,00 (as consignações não foram recolhidas ao instituto de previdência); serviços de terceiros R$ 120.000,00, aquisição de imóveis R$ 700.000,00; amortização da dívida fundada R$ 120.000,00.

XI. Pagamento de Restos a Pagar no valor de R$ 700.000,00.

XII. Amortização das operações de crédito por antecipação das receitas orçamentárias.

XIII. Baixa de bem móvel destruído por sinistro no valor de R$ 40.000,00.

XIV. Inscrição de Tributos em Dívida Ativa no valor de R$ 50.000,00, lançados e reconhecidos anteriormente pela contabilidade.

XV. Recebimento de cauções no valor de R$ 60.000,00.

XVI. Correção monetária da dívida fundada, aumentando o seu valor em R$ 50.000,00.

Os valores das mutações passivas e das despesas efetivas decorrentes da execução do orçamento foram, respectivamente, em reais,

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223009

Contabilidade Pública

Texto associado

Para responder às questões de números 34 a 36, considere os fatos relacionados a seguir referentes ao exercício financeiro de X1 de uma determinada prefeitura:

I. Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

II. Operações de crédito por antecipação da receita orçamentária no valor de R$ 100.000,00.

III. Lançamento e arrecadação de tributos no valor de R$ 1.700.000,00.

IV. Lançamento e arrecadação de receitas de serviços no valor de R$ 80.000,00.

V. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 20.000,00.

VI. Realização de operações de crédito para compra de bens imóveis no valor de R$ 400.000,00.

VII. Abertura de créditos adicionais suplementares no valor de R$ 200.000,00.

VIII. Empenho de despesas com: pessoal R$ 1.000.000,00 (sendo R$ 80.000,00 de consignações); serviços de terceiros R$ 140.000,00, aquisição de imóveis R$ 800.000,00; amortização da dívida fundada R$ 120.000,00; juros e encargos da dívida fundada R$ 80.000,00; juros e encargos das operações de crédito por antecipação da receita orçamentária R$ 3.000,00.

X. Pagamento de despesas com: pessoal R$ 920.000,00 (as consignações não foram recolhidas ao instituto de previdência); serviços de terceiros R$ 120.000,00, aquisição de imóveis R$ 700.000,00; amortização da dívida fundada R$ 120.000,00.

XI. Pagamento de Restos a Pagar no valor de R$ 700.000,00.

XII. Amortização das operações de crédito por antecipação das receitas orçamentárias.

XIII. Baixa de bem móvel destruído por sinistro no valor de R$ 40.000,00.

XIV. Inscrição de Tributos em Dívida Ativa no valor de R$ 50.000,00, lançados e reconhecidos anteriormente pela contabilidade.

XV. Recebimento de cauções no valor de R$ 60.000,00.

XVI. Correção monetária da dívida fundada, aumentando o seu valor em R$ 50.000,00.

I. Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

II. Operações de crédito por antecipação da receita orçamentária no valor de R$ 100.000,00.

III. Lançamento e arrecadação de tributos no valor de R$ 1.700.000,00.

IV. Lançamento e arrecadação de receitas de serviços no valor de R$ 80.000,00.

V. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 20.000,00.

VI. Realização de operações de crédito para compra de bens imóveis no valor de R$ 400.000,00.

VII. Abertura de créditos adicionais suplementares no valor de R$ 200.000,00.

VIII. Empenho de despesas com: pessoal R$ 1.000.000,00 (sendo R$ 80.000,00 de consignações); serviços de terceiros R$ 140.000,00, aquisição de imóveis R$ 800.000,00; amortização da dívida fundada R$ 120.000,00; juros e encargos da dívida fundada R$ 80.000,00; juros e encargos das operações de crédito por antecipação da receita orçamentária R$ 3.000,00.

X. Pagamento de despesas com: pessoal R$ 920.000,00 (as consignações não foram recolhidas ao instituto de previdência); serviços de terceiros R$ 120.000,00, aquisição de imóveis R$ 700.000,00; amortização da dívida fundada R$ 120.000,00.

XI. Pagamento de Restos a Pagar no valor de R$ 700.000,00.

XII. Amortização das operações de crédito por antecipação das receitas orçamentárias.

XIII. Baixa de bem móvel destruído por sinistro no valor de R$ 40.000,00.

XIV. Inscrição de Tributos em Dívida Ativa no valor de R$ 50.000,00, lançados e reconhecidos anteriormente pela contabilidade.

XV. Recebimento de cauções no valor de R$ 60.000,00.

XVI. Correção monetária da dívida fundada, aumentando o seu valor em R$ 50.000,00.

Em X1, a variação na situação patrimonial líquida foi, em reais,

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223010

Contabilidade Pública

Texto associado

Para responder às questões de números 34 a 36, considere os fatos relacionados a seguir referentes ao exercício financeiro de X1 de uma determinada prefeitura:

I. Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

II. Operações de crédito por antecipação da receita orçamentária no valor de R$ 100.000,00.

III. Lançamento e arrecadação de tributos no valor de R$ 1.700.000,00.

IV. Lançamento e arrecadação de receitas de serviços no valor de R$ 80.000,00.

V. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 20.000,00.

VI. Realização de operações de crédito para compra de bens imóveis no valor de R$ 400.000,00.

VII. Abertura de créditos adicionais suplementares no valor de R$ 200.000,00.

VIII. Empenho de despesas com: pessoal R$ 1.000.000,00 (sendo R$ 80.000,00 de consignações); serviços de terceiros R$ 140.000,00, aquisição de imóveis R$ 800.000,00; amortização da dívida fundada R$ 120.000,00; juros e encargos da dívida fundada R$ 80.000,00; juros e encargos das operações de crédito por antecipação da receita orçamentária R$ 3.000,00.

X. Pagamento de despesas com: pessoal R$ 920.000,00 (as consignações não foram recolhidas ao instituto de previdência); serviços de terceiros R$ 120.000,00, aquisição de imóveis R$ 700.000,00; amortização da dívida fundada R$ 120.000,00.

XI. Pagamento de Restos a Pagar no valor de R$ 700.000,00.

XII. Amortização das operações de crédito por antecipação das receitas orçamentárias.

XIII. Baixa de bem móvel destruído por sinistro no valor de R$ 40.000,00.

XIV. Inscrição de Tributos em Dívida Ativa no valor de R$ 50.000,00, lançados e reconhecidos anteriormente pela contabilidade.

XV. Recebimento de cauções no valor de R$ 60.000,00.

XVI. Correção monetária da dívida fundada, aumentando o seu valor em R$ 50.000,00.

I. Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

II. Operações de crédito por antecipação da receita orçamentária no valor de R$ 100.000,00.

III. Lançamento e arrecadação de tributos no valor de R$ 1.700.000,00.

IV. Lançamento e arrecadação de receitas de serviços no valor de R$ 80.000,00.

V. Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 20.000,00.

VI. Realização de operações de crédito para compra de bens imóveis no valor de R$ 400.000,00.

VII. Abertura de créditos adicionais suplementares no valor de R$ 200.000,00.

VIII. Empenho de despesas com: pessoal R$ 1.000.000,00 (sendo R$ 80.000,00 de consignações); serviços de terceiros R$ 140.000,00, aquisição de imóveis R$ 800.000,00; amortização da dívida fundada R$ 120.000,00; juros e encargos da dívida fundada R$ 80.000,00; juros e encargos das operações de crédito por antecipação da receita orçamentária R$ 3.000,00.

X. Pagamento de despesas com: pessoal R$ 920.000,00 (as consignações não foram recolhidas ao instituto de previdência); serviços de terceiros R$ 120.000,00, aquisição de imóveis R$ 700.000,00; amortização da dívida fundada R$ 120.000,00.

XI. Pagamento de Restos a Pagar no valor de R$ 700.000,00.

XII. Amortização das operações de crédito por antecipação das receitas orçamentárias.

XIII. Baixa de bem móvel destruído por sinistro no valor de R$ 40.000,00.

XIV. Inscrição de Tributos em Dívida Ativa no valor de R$ 50.000,00, lançados e reconhecidos anteriormente pela contabilidade.

XV. Recebimento de cauções no valor de R$ 60.000,00.

XVI. Correção monetária da dívida fundada, aumentando o seu valor em R$ 50.000,00.

Em X1, o valor das receitas extraorçamentárias foi, em reais,

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223011

Contabilidade Pública

Uma receita extraorçamentária caracteriza-se por

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223012

Contabilidade Pública

Sobre as variações patrimoniais, considere:

I. As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado.

II. As variações quantitativas são aquelas decorrentes de transações no setor público que aumentam ou diminuem o ativo total da entidade.

III. As variações qualitativas são aquelas decorrentes de transações no setor público que alteram a composição das contas de resultados das entidades.

IV. As variações patrimoniais que afetem o patrimônio líquido devem manter correlação com as respectivas contas patrimoniais, de forma a permitir a identificação dos efeitos nas contas patrimoniais produzidos pela movimentação das contas de resultado.

Está correto o que se afirma APENAS em

I. As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado.

II. As variações quantitativas são aquelas decorrentes de transações no setor público que aumentam ou diminuem o ativo total da entidade.

III. As variações qualitativas são aquelas decorrentes de transações no setor público que alteram a composição das contas de resultados das entidades.

IV. As variações patrimoniais que afetem o patrimônio líquido devem manter correlação com as respectivas contas patrimoniais, de forma a permitir a identificação dos efeitos nas contas patrimoniais produzidos pela movimentação das contas de resultado.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223013

Contabilidade Pública

A depreciação do período de um ativo imobilizado representa uma

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223014

Contabilidade Pública

A inscrição de restos a pagar processados gera lançamentos contábeis