Questões de Concurso Público TRF - 2ª REGIÃO 2012 para Analista Judiciário - Contadoria

Foram encontradas 70 questões

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243184

Contabilidade Geral

Uma empresa industrial adquiriu uma máquina no mês de março de 2011, cujo custo total de aquisição foi de R$ 720.000,00. A máquina começou a ser utilizada para fabricação dos produtos da empresa no próprio mês de aquisição e seu valor residual foi estimado em R$ 60.000,00. A vida útil estimada da máquina foi de 20 anos. O valor contábil da máquina em 31-12-2011 correspondia, em R$, a

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243185

Contabilidade Geral

É um dispêndio que pode ser classificado no Ativo Intangível, de acordo com as atuais normas brasileiras de contabilidade:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243186

Contabilidade Geral

De acordo com o disposto na Lei no 11.941/2009, o grupo Ativo Diferido foi extinto e o saldo das contas que o compunham em 31-12-2008 deve ser

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243187

Contabilidade Geral

A partir de 1o de janeiro de 2008, de acordo com as novas normas brasileiras de contabilidade, o prêmio recebido na emissão de debêntures passou a ser contabilizado, na data do fato contábil, como

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

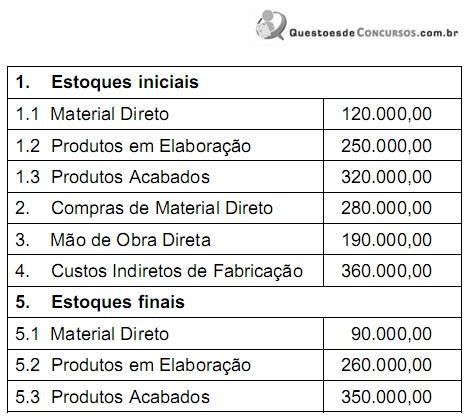

Q243188

Contabilidade de Custos

As seguintes informações foram extraídas do sistema de contabilidade de custos da Cia. Industrial Descalvado, relativas ao exercício encerrado em 31-12-2011:

Nesse exercício, o Custo dos Produtos Vendidos pela companhia foi, em R$, igual a

Nesse exercício, o Custo dos Produtos Vendidos pela companhia foi, em R$, igual a

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243189

Contabilidade Geral

Como resultado do processo de convergência das normas brasileiras de contabilidade às internacionais:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243190

Análise de Balanços

A análise vertical do Balanço Patrimonial em 31-12-2011 da Cia. Cafelândia mostrou que suas disponibilidades representavam 20% do total de seu Ativo Circulante. O índice de liquidez corrente da companhia para o mesmo exercício era de 1,5. O índice de liquidez imediata da companhia nesse exercício foi de

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243191

Análise de Balanços

A análise horizontal do Balanço Patrimonial levantado em 31-12-2011 mostrou que a conta de Clientes aumentou 40% em relação ao seu valor em 31-12-2010, que correspondeu a R$ 250.000,00. O total das vendas brutas da companhia realizadas a prazo nesse exercício foi R$ 1.080.000,00. Considerando-se o ano comercial, o prazo médio de recebimento das vendas a prazo foi, em dias, equivalente a

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243192

Contabilidade Pública

Em relação à conceituação, objeto e campo de aplicação da Contabilidade Pública (NBC T 16.1), é correto afirmar:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243193

Contabilidade Pública

O documento contábil utilizado no SIAFI para apropriação de receitas e despesas, bem como outros atos e fatos administrativos, é denominado Nota de

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243194

Contabilidade Pública

Os procedimentos do SIAFI impõem a determinados servidores, formalmente designados pela unidade gestora, a confirmação da conformidade dos lançamentos efetuados no sistema relativamente aos fatos que devem representar. A que consiste no confronto da documentação comprobatória com o registro efetuado no SIAFI, atestando que, para todos os lançamentos existe a documentação hábil exigida pela legislação que disciplina a execução orçamentária, financeira e contábil, é denominada Conformidade

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243195

Administração Financeira e Orçamentária

O princípio que estabelece que a Lei de Orçamento não consigne dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de

terceiros, transferências ou quaisquer outras, é denominado princípio orçamentário da

terceiros, transferências ou quaisquer outras, é denominado princípio orçamentário da

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243196

Contabilidade Pública

É um exemplo de receita extra-orçamentária:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243197

Contabilidade Pública

É um exemplo de despesa corrente:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243198

Contabilidade Pública

Restos a Pagar processados são despesas

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243199

Contabilidade Pública

De acordo com a NBC T 16.9, que trata da depreciação no setor público, analise:

I. A vida útil econômica deve ser definida com base em parâmetros e índices admitidos em norma ou laudo técnico específico.

II. O valor residual e a vida útil econômica de um ativo devem ser revisados, pelo menos, no final de cada exercício.

III. No cálculo da depreciação de bens imóveis deve ser considerado o custo de construção do imóvel acrescido do valor de aquisição dos terrenos.

IV. O valor contábil do bem corresponde ao seu custo de aquisição, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada.

É correto o que consta APENAS em

I. A vida útil econômica deve ser definida com base em parâmetros e índices admitidos em norma ou laudo técnico específico.

II. O valor residual e a vida útil econômica de um ativo devem ser revisados, pelo menos, no final de cada exercício.

III. No cálculo da depreciação de bens imóveis deve ser considerado o custo de construção do imóvel acrescido do valor de aquisição dos terrenos.

IV. O valor contábil do bem corresponde ao seu custo de aquisição, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada.

É correto o que consta APENAS em

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243200

Contabilidade Pública

São créditos adicionais especiais aqueles destinados a custear despesas

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

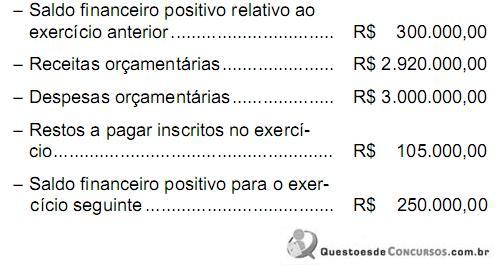

Q243201

Contabilidade Pública

Os seguintes dados foram extraídos do Balanço Financeiro de um município em determinado exercício, cujos ingressos e dispêndios extra-orçamentários foram

constituídos apenas pelos restos a pagar do exercício e pelos restos a pagar de exercícios anteriores pagos no exercício corrente:

Considerando-se apenas essas informações, o valor dos restos a pagar de exercícios anteriores que foi pago no exercício corrente correspondeu, em R$, a

constituídos apenas pelos restos a pagar do exercício e pelos restos a pagar de exercícios anteriores pagos no exercício corrente:

Considerando-se apenas essas informações, o valor dos restos a pagar de exercícios anteriores que foi pago no exercício corrente correspondeu, em R$, a

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243202

Contabilidade Pública

Um demonstrativo que é exigido em todos os Relatórios Resumidos da Execução Orçamentária bimestrais é o relativo

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243203

Contabilidade Geral

O material considerado genericamente inservível, para a repartição, órgão ou entidade que detém sua posse ou propriedade, quando sua manutenção for onerosa, ou seu rendimento precário, em virtude de uso prolongado, desgaste prematuro ou obsolescência, deve ser classificado como