Questões de Concurso Público SEFAZ-SP 2013 para Agente Fiscal de Rendas - Gestão Tributária - Prova 2

Foram encontradas 80 questões

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319480

Contabilidade Geral

Considere as seguintes informações:

I. A Cia. Aeroplana S.A. produz aviões especiais, cujo ciclo operacional é de 20 meses.

II. A Cia. Negociante adquiriu 80% das ações da Cia. A com a finalidade de assegurar o fornecimento de matéria-prima para seus produtos.

III. A Cia. Voa Bem adquiriu um avião da Cia. Aeroplana para utilizar na prestação de seus serviços.

IV. A Cia. Lucrativa adquiriu ações da Cia. A com a finalidade de negociá-las a qualquer momento.

Os ativos registrados nos itens I a IV devem ser classificados no Balanço Patrimonial das empresas Aeroplana S.A., Negociante, Voa Bem e Lucrativa, respectivamente, como

I. A Cia. Aeroplana S.A. produz aviões especiais, cujo ciclo operacional é de 20 meses.

II. A Cia. Negociante adquiriu 80% das ações da Cia. A com a finalidade de assegurar o fornecimento de matéria-prima para seus produtos.

III. A Cia. Voa Bem adquiriu um avião da Cia. Aeroplana para utilizar na prestação de seus serviços.

IV. A Cia. Lucrativa adquiriu ações da Cia. A com a finalidade de negociá-las a qualquer momento.

Os ativos registrados nos itens I a IV devem ser classificados no Balanço Patrimonial das empresas Aeroplana S.A., Negociante, Voa Bem e Lucrativa, respectivamente, como

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319481

Contabilidade Geral

Considere as seguintes transações ocorridas durante o ano de 2012:

I. Pagamento de dividendos distribuídos em 2011.

II. Aumento de capital com bens do ativo imobilizado.

III. Ágio na emissão de novas ações.

IV. Recebimento de doações com obrigações futuras que serão cumpridas a partir de 2015.

Afetaram a Demonstração das Mutações do Patrimônio Líquido, no exercício de 2012, as transações que constam em

I. Pagamento de dividendos distribuídos em 2011.

II. Aumento de capital com bens do ativo imobilizado.

III. Ágio na emissão de novas ações.

IV. Recebimento de doações com obrigações futuras que serão cumpridas a partir de 2015.

Afetaram a Demonstração das Mutações do Patrimônio Líquido, no exercício de 2012, as transações que constam em

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319482

Contabilidade Geral

Em 31/10/2012, a Cia. Endividada, com operações apenas no Brasil, obteve um empréstimo em moeda estrangeira no valor de US$ 100.000,00. Este empréstimo deve ser apresentado no Balanço Patrimonial, em 31/12/2012, à taxa de câmbio

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319483

Contabilidade Geral

A Cia. Comércio & Comércio apresentava em 31/12/2012, em seu Balancete, antes da apuração do resultado do exercício, as seguintes contas de resultado: Receita Bruta R$ 85.000,00; Impostos sobre Vendas R$ 15.000,00; Devolução de Vendas R$ 6.000,00; Estimativa de Perdas com Créditos de Liquidação Duvidosa R$ 3.000,00; Depreciação dos Veículos usados na entrega das Vendas R$ 10.000,00; Abatimentos sobre Vendas R$ 2.000,00; Fretes sobre Vendas R$ 4.000,00; Custo das Mercadorias Vendidas R$ 28.000,00; Comissões dos Vendedores R$ 7.000,00. Com base nessas informações, o Lucro Bruto do exercício de 2012 apurado pela Cia. Comércio & Comércio foi

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319484

Contabilidade Geral

A Cia. Financiadora S.A. efetuou um desconto de duplicatas no valor de R$ 100.000,00, à taxa de juros simples de 2% ao mês.

Como as duplicatas venciam em 90 dias, a instituição financeira cobrou R$ 6.000,00 de juros, antecipadamente. O registro dessa operação no Balanço Patrimonial da Cia. Financiadora S.A. representa um fato

Como as duplicatas venciam em 90 dias, a instituição financeira cobrou R$ 6.000,00 de juros, antecipadamente. O registro dessa operação no Balanço Patrimonial da Cia. Financiadora S.A. representa um fato

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319485

Contabilidade Geral

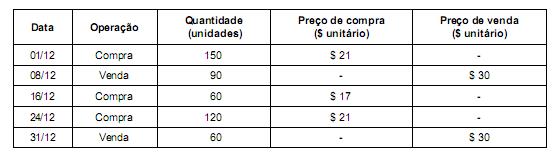

Determinada empresa comercial realizou as seguintes operações durante o mês de dezembro de 2012:

Sabendo que esta empresa adota o critério da Média Ponderada Móvel para controle dos estoques e que não apresentava estoque inicial de produtos, o Custo das Mercadorias Vendidas apresentado na Demonstração do Resultado do mês de dezembro de 2012 foi, em reais,

Sabendo que esta empresa adota o critério da Média Ponderada Móvel para controle dos estoques e que não apresentava estoque inicial de produtos, o Custo das Mercadorias Vendidas apresentado na Demonstração do Resultado do mês de dezembro de 2012 foi, em reais,

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319486

Contabilidade Geral

Determinada empresa comercial possuía em seu Balanço Patrimonial, em 31/12/2011, R$ 350.000,00 em duplicatas a receber e uma estimativa de perdas com créditos de liquidação duvidosa (EPCLD) no valor de R$ 10.500,00. Em janeiro de 2012, um cliente que devia R$ 5.000,00 foi considerado incobrável. Ao reconhecer este evento, a empresa debitou

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319487

Contabilidade Geral

As notas explicativas devem

I. indicar os principais critérios de avaliação dos elementos patrimoniais.

II. indicar os investimentos em outras sociedades, mesmo que irrelevantes.

III. fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Está correto o que se afirma em

I. indicar os principais critérios de avaliação dos elementos patrimoniais.

II. indicar os investimentos em outras sociedades, mesmo que irrelevantes.

III. fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Está correto o que se afirma em

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319488

Contabilidade Geral

A Cia. Metais adquiriu, em 30/06/2011, uma mina de minério de ferro por R$ (mil) 270.000,00. A estimativa inicial era de que seriam extraídas 270.000 toneladas desse minério. Durante 2011, foram extraídas 50.000 toneladas. No início de 2012, os técnicos encontraram um novo veio de minério e reestimaram que ainda existiam 250.000 toneladas para serem extraídas. Durante 2012, foram extraídas mais 20.000 toneladas. Com base nestas informações, o valor da despesa de exaustão referente aos anos de 2011 e 2012 foram, respectivamente, em milhares de reais,

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2 |

Q319489

Contabilidade Geral

O Princípio

I. da Entidade estabelece que o patrimônio pertence à entidade e que não se confunde com o patrimônio dos seus sócios ou proprietários.

II. da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio não precisam levar em conta esta circunstância.

III. do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

IV. da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos em que ocorrem os respectivos recebimentos ou pagamentos.

Está correto o que se afirma em

I. da Entidade estabelece que o patrimônio pertence à entidade e que não se confunde com o patrimônio dos seus sócios ou proprietários.

II. da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio não precisam levar em conta esta circunstância.

III. do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

IV. da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos em que ocorrem os respectivos recebimentos ou pagamentos.

Está correto o que se afirma em

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319490

Contabilidade Geral

NÃO é uma conta que deve ser ajustada a valor presente:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319491

Contabilidade Geral

Considere:

I. O valor anormal de desperdício de materiais, mão de obra ou outros insumos de produção.

II. Gastos com armazenamento de produtos em fase de processo, aguardando próxima etapa.

III. Despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes.

Deve compor os estoques das empresas o que consta em

I. O valor anormal de desperdício de materiais, mão de obra ou outros insumos de produção.

II. Gastos com armazenamento de produtos em fase de processo, aguardando próxima etapa.

III. Despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes.

Deve compor os estoques das empresas o que consta em

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319492

Contabilidade Geral

O auditor externo da empresa Consultoria Financeira S.A., ao efetuar a revisão do Reconhecimento de Receitas, constatou que R$ 100.000,00 do total do valor dos serviços vendidos e faturados não foram aceitos pelo cliente e não serão pagos. Constatou- se que é irreversível a não possibilidade de cobrança, em decorrência da Consultoria Financeira S.A. não ter cumprido e não ter condições de cumprir a fase do projeto correspondente ao valor não pago. Dessa forma, deve o auditor recomendar à empresa

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319493

Auditoria

O auditor contábil da empresa TransEnergia S.A., empresa que atua no segmento de transmissão de energia, deve confirmar se a empresa realizou, em suas demonstrações contábeis,

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319494

Auditoria

É correto afirmar, em relação ao fator de confiança na seleção da amostra, que quanto

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319495

Contabilidade Geral

O auditor externo da empresa Cabos S.A. identificou que a empresa construiu nova unidade e utilizou cabos de energia produzidos em sua linha de produção. Para confirmar o registro adequado do custo do ativo imobilizado, a auditoria deve certifi-car-se de que o custo corresponde ao custo do produto

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319496

Contabilidade Geral

A empresa Expansão S.A. recebeu um terreno, como subvenção governamental, para se instalar na cidade Nova. Estabeleceu- se como condição somente a construção da fábrica. Dessa forma, em condições normais, o terreno deve ser lançado no ativo

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319497

Contabilidade Geral

O auditor externo, ao avaliar as demonstrações contábeis da empresa Saracura farmacêuticos S.A., solicitou que as provisões para créditos de liquidação duvidosa fossem constituídas de forma conservadora, incluindo todos os créditos vencidos há mais de 60 dias. O procedimento foi adotado em decorrência de a empresa estar com bons resultados e apresentar posição mais conservadora, resguardando a administração e a auditoria. Nesse caso, a estrutura conceitual vigente

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319498

Contabilidade Geral

O auditor externo, para certificar-se de que uma operação de leasing se enquadra na classificação de leasing operacional, deve, além de verificar se o arrendamento mercantil não transfere os riscos e benefícios inerentes à propriedade, constatar se

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319499

Auditoria

Uma demonstração contábil apresenta distorções relevantes, quando o valor de distorções