Questões de Concurso Público SEFAZ-SP 2013 para Agente Fiscal de Rendas - Gestão Tributária - Prova 3

Foram encontradas 15 questões

1

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319285

Contabilidade Geral

A Empresa GAMA S.A. incorreu, durante o exercício social de 2012, em gastos com

I. atividades pré-operacionais e treinamento de pessoal.

II. aquisição de softwares, licenças e franquias.

III. aquisição de marcas, patentes e direitos de propriedade.

IV. publicidade e reorganização da sociedade.

Com base na Resolução no 1.303/2010 do CFC, enquadram-se na definição de Ativo Intangível e podem ser reconhecidos no Balanço Patrimonial de uma empresa os gastos relacionados em :

I. atividades pré-operacionais e treinamento de pessoal.

II. aquisição de softwares, licenças e franquias.

III. aquisição de marcas, patentes e direitos de propriedade.

IV. publicidade e reorganização da sociedade.

Com base na Resolução no 1.303/2010 do CFC, enquadram-se na definição de Ativo Intangível e podem ser reconhecidos no Balanço Patrimonial de uma empresa os gastos relacionados em :

2

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319286

Contabilidade Geral

O Balanço Patrimonial da Cia. Conservadora, apurado em 31/12/2012, após o reconhecimento da depreciação do exercício social de 2012 e antes de proceder aos testes de recuperabilidade de seus ativos, apresentou:

Para realizar o teste de recuperabilidade da máquina, foram identificados:

- Valor justo da máquina em 31/12/2012: R$ 19.000,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda) em 31/12/2012: R$ 2.000,00

- Tempo de vida útil remanescente estimado para a máquina em 31/12/2012: 3 anos

- Valor em uso em 31/12/2012: R$ 18.000,00

- Valor de venda estimado da máquina, no final de sua vida útil: R$ 1.500,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda), no final de sua vida útil: R$ 500,00.

- Taxa de desconto: 10% a.a.

Nessas condições, o valor registrado como perda por redução ao valor recuperável foi, em 31/12/2012, em R$:

Para realizar o teste de recuperabilidade da máquina, foram identificados:

- Valor justo da máquina em 31/12/2012: R$ 19.000,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda) em 31/12/2012: R$ 2.000,00

- Tempo de vida útil remanescente estimado para a máquina em 31/12/2012: 3 anos

- Valor em uso em 31/12/2012: R$ 18.000,00

- Valor de venda estimado da máquina, no final de sua vida útil: R$ 1.500,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda), no final de sua vida útil: R$ 500,00.

- Taxa de desconto: 10% a.a.

Nessas condições, o valor registrado como perda por redução ao valor recuperável foi, em 31/12/2012, em R$:

3

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319287

Contabilidade Geral

A Casa de Espetáculos William Shakespeare realizou uma peça teatral, em outubro de 2012. De acordo com os critérios da Resolução CFC no 1.412/2012, a receita deveria ser reconhecida quando:

4

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319288

Contabilidade Geral

A Cia. Global (controladora) possui 100% das ações da Cia. Marítima (controlada). No exercício de 2012, a Cia. Marítima vendeu produtos de sua industrialização para a controladora por R$ 480.000,00, obtendo um lucro de 20% sobre o custo das mercadorias vendidas. A Cia. Global vendeu para terceiros 80% do lote comprado, no mesmo exercício, por R$ 441.600,00. A parcela de lucros não realizados, remanescente nos estoques da controladora, a ser eliminada na consolidação das Demonstrações Financeiras do grupo, referentes ao exercício social de 2012 é, em R$:

5

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319289

Contabilidade Geral

A Empresa Devedora S.A. adquiriu um financiamento de US$ 10,000.00 (dez mil dólares), em 1 de dezembro de 2012, e deverá quitá-lo, em 1 de outubro de 2013.

Na data da aquisição do financiamento, a taxa do dólar (cotação) era R$ 1,70. Sabendo-se que, em 31 de dezembro de 2012, o dólar estava cotado a R$ 1,45, a variação cambial, referente ao período de 01/12/2012 a 31/12/2012, foi :

Na data da aquisição do financiamento, a taxa do dólar (cotação) era R$ 1,70. Sabendo-se que, em 31 de dezembro de 2012, o dólar estava cotado a R$ 1,45, a variação cambial, referente ao período de 01/12/2012 a 31/12/2012, foi :

6

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319290

Contabilidade Geral

A Cia. Caleidoscópio, conforme deliberação da Assembleia de Acionistas, aumentou seu capital social de R$ 50.000,00 para R$ 60.000,00, com a emissão de 10 mil ações, cujo valor nominal foi de R$ 1,00 por ação. Dado o interesse do público pelas ações da empresa, foi resolvido que se cobraria um ágio de R$ 0,15 por ação. Dessa maneira, cada ação da Cia. Caleidoscópio foi colocada à venda por R$ 1,15. Os investidores pagaram à vista pelas ações.

Quando do pagamento efetuado pelos investidores, a Cia. Caleidoscópio reconheceu contabilmente um aumento no Capital Social de :

Quando do pagamento efetuado pelos investidores, a Cia. Caleidoscópio reconheceu contabilmente um aumento no Capital Social de :

7

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319291

Contabilidade Geral

Em 01/03/2013, a Empresa Esperança fez uma captação de recursos no mercado financeiro, por meio de debêntures, no valor de R$ 5.000.000,00, incorrendo em custos de transação no valor de R$ 450.000,00.

A taxa de juros compostos contratual da operação foi de 10% ao ano, sendo que a empresa fará o resgate das debêntures, num único pagamento (principal e juros), ao final de três anos.

Pelas regras atuais, em 01/03/2013, a Empresa Esperança:

A taxa de juros compostos contratual da operação foi de 10% ao ano, sendo que a empresa fará o resgate das debêntures, num único pagamento (principal e juros), ao final de três anos.

Pelas regras atuais, em 01/03/2013, a Empresa Esperança:

8

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q319292

Contabilidade Geral

A Cia. Generosa efetuou as seguintes operações no mês de fevereiro de 2013:

- Compra de mercadorias a prazo, no valor de R$ 50.000,00, obtendo um desconto comercial de 10% no ato da compra.

- Venda de todas as mercadorias, à vista, por R$ 97.000,00, concedendo um desconto comercial de R$ 8.000,00 no ato da venda.

- Pagamento antecipado de uma duplicata, referente à compra a prazo, obtendo um desconto de R$ 3.000,00 sobre o valor da mesma.

- O comprador das mercadorias vendidas pela Cia. Generosa reclamou que houve divergência no tipo de mercadoria entregue, fato que motivou a concessão de um abatimento de R$ 4.000,00 sobre o valor da venda, a fim de evitar uma devolução de mercadorias

Desconsiderando os impostos incidentes sobre compras e vendas e sabendo-se que não havia estoque inicial, o lucro bruto obtido pela Cia. Generosa em fevereiro de 2013 foi, em R$:

- Compra de mercadorias a prazo, no valor de R$ 50.000,00, obtendo um desconto comercial de 10% no ato da compra.

- Venda de todas as mercadorias, à vista, por R$ 97.000,00, concedendo um desconto comercial de R$ 8.000,00 no ato da venda.

- Pagamento antecipado de uma duplicata, referente à compra a prazo, obtendo um desconto de R$ 3.000,00 sobre o valor da mesma.

- O comprador das mercadorias vendidas pela Cia. Generosa reclamou que houve divergência no tipo de mercadoria entregue, fato que motivou a concessão de um abatimento de R$ 4.000,00 sobre o valor da venda, a fim de evitar uma devolução de mercadorias

Desconsiderando os impostos incidentes sobre compras e vendas e sabendo-se que não havia estoque inicial, o lucro bruto obtido pela Cia. Generosa em fevereiro de 2013 foi, em R$:

9

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319293

Contabilidade Geral

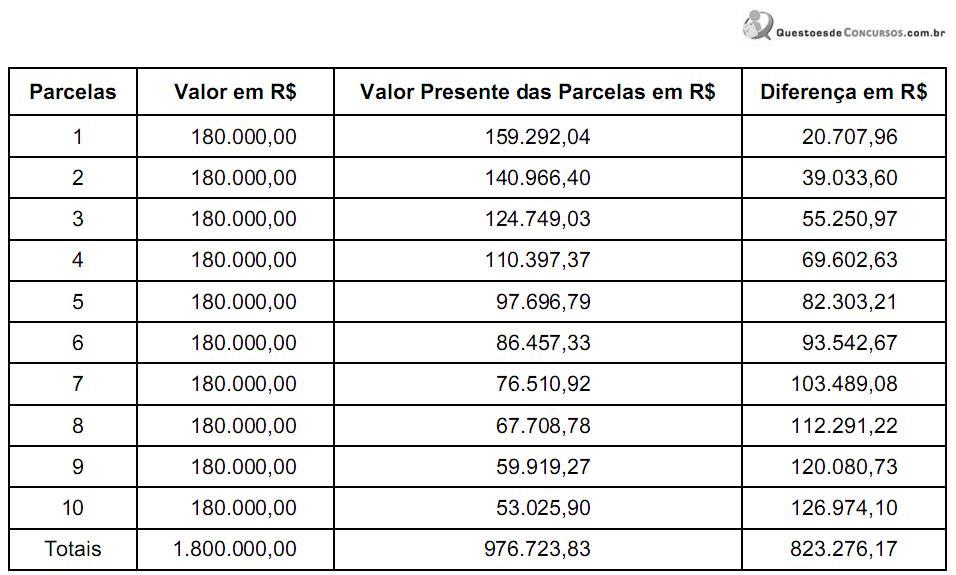

Em 01/02/2013, a empresa Ativa S.A. adquiriu uma máquina, no valor de R$ 2.000.000,00, diretamente do fornecedor. Pagou 10% do valor à vista e o restante será pago em 10 parcelas anuais de R$ 180.000,00, sendo a primeira a ser paga em 01/02/2014. A taxa de juros cobrada pelo credor foi de 13% ao ano. A seguir, a demonstração do valor presente das parcelas:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

10

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319294

Contabilidade Geral

A Cia. Futurista adquiriu 3% das ações da Cia. Atual, em 20/02/2013, por R$ 4.560,00. As sociedades não são do mesmo grupo nem estão sob controle comum. O investimento adquirido não caracteriza controle nem influência significativa sobre a investida, mas a Cia. Futurista possui a intenção de permanecer com este investimento por vários exercícios, ou seja, não há intenção de venda. Neste caso, o investimento, classificado no ativo não circulante da Cia. Futurista, será avaliado pelo:

11

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319295

Contabilidade Geral

A Empresa Alfa S.A. recebeu do Município Beta uma área de 150.000 metros quadrados para a construção de uma unidade de produção, cujo valor justo era de R$ 350,00 o metro quadrado.

A lei municipal que autorizou a subvenção governamental (doação) da respectiva área impôs a seguinte restrição: a empresa deverá gerar 150 empregos diretos, consecutivamente, por um período, mínimo, de 15 anos. No momento do recebimento da doação, a empresa deve debitar:

A lei municipal que autorizou a subvenção governamental (doação) da respectiva área impôs a seguinte restrição: a empresa deverá gerar 150 empregos diretos, consecutivamente, por um período, mínimo, de 15 anos. No momento do recebimento da doação, a empresa deve debitar:

12

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319296

Contabilidade Geral

A Empresa Aérea Voos Seguros (arrendatária) fechou contrato de arrendamento mercantil financeiro de uma aeronave para transporte de passageiros com uma Empresa Espanhola (arrendadora), sendo que a arrendatária possui a opção de compra do bem, no final do período, pelo valor de R$ 1.000,00.

Considere as seguintes informações:

- Período do contrato: 96 meses

- Vida útil econômica da aeronave: 100 meses

- Capacidade da aeronave: 80 passageiros

- Valor mensal do arrendamento mercantil: R$ 350.000,00

- Valor presente das contraprestações futuras: R$ 21.535.080,77

- Valor justo da aeronave: R$ 25.000.000,00

No início do prazo do arrendamento mercantil, na arrendatária, o valor do registro contábil do bem no ativo imobilizado deve ser, em R$:

Considere as seguintes informações:

- Período do contrato: 96 meses

- Vida útil econômica da aeronave: 100 meses

- Capacidade da aeronave: 80 passageiros

- Valor mensal do arrendamento mercantil: R$ 350.000,00

- Valor presente das contraprestações futuras: R$ 21.535.080,77

- Valor justo da aeronave: R$ 25.000.000,00

No início do prazo do arrendamento mercantil, na arrendatária, o valor do registro contábil do bem no ativo imobilizado deve ser, em R$:

13

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319297

Contabilidade Geral

A Empresa Comercial Jacob & Frères vendeu mercadorias a prazo por R$ 200 milhões, sendo que o valor da venda à vista das mercadorias seria de R$ 175 milhões (valor justo).

O custo das mercadorias vendidas foi R$ 130 milhões. Nesta operação, há, apenas, a incidência de 18% de ICMS sobre as vendas.

Considerando que o financiamento das vendas a prazo não é prática usual da empresa e que a mesma utiliza ICMS com segregação entre a parcela sobre venda e a parcela sobre receita financeira, o valor do lucro bruto na operação foi, em milhões de reais:

O custo das mercadorias vendidas foi R$ 130 milhões. Nesta operação, há, apenas, a incidência de 18% de ICMS sobre as vendas.

Considerando que o financiamento das vendas a prazo não é prática usual da empresa e que a mesma utiliza ICMS com segregação entre a parcela sobre venda e a parcela sobre receita financeira, o valor do lucro bruto na operação foi, em milhões de reais:

14

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319298

Contabilidade Geral

Texto associado

Considere as informações, a seguir, para responder à questão:

A Cia. ABC (Investidora) adquiriu, em 01 de dezembro de 20x1, 90% das ações da Cia. XYZ (Investida), que se encontra instalada em Portugal. Em 31 de dezembro de 20x1, a Cia. XYZ apresentou a seguinte posição financeira:

Considere as informações, a seguir, para responder à questão:

A Cia. ABC (Investidora) adquiriu, em 01 de dezembro de 20x1, 90% das ações da Cia. XYZ (Investida), que se encontra instalada em Portugal. Em 31 de dezembro de 20x1, a Cia. XYZ apresentou a seguinte posição financeira:

A conversão do Balanço Patrimonial da Cia. XYZ (para Reais), em 31/12/20x1, gera um registro na Conta Ajuste Acumulado de Conversão, na Cia. ABC, no valor de, em R$,

15

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319299

Contabilidade Geral

Texto associado

Considere as informações, a seguir, para responder à questão:

A Cia. ABC (Investidora) adquiriu, em 01 de dezembro de 20x1, 90% das ações da Cia. XYZ (Investida), que se encontra instalada em Portugal. Em 31 de dezembro de 20x1, a Cia. XYZ apresentou a seguinte posição financeira:

Considere as informações, a seguir, para responder à questão:

A Cia. ABC (Investidora) adquiriu, em 01 de dezembro de 20x1, 90% das ações da Cia. XYZ (Investida), que se encontra instalada em Portugal. Em 31 de dezembro de 20x1, a Cia. XYZ apresentou a seguinte posição financeira:

Com base nos dados contábeis fornecidos pela Cia. XYZ (Investida) e as cotações do € euro após a conversão, o valor do investimento da Cia. ABC (investidora) é, em 31 de dezembro de 20x1, em R$,